随着居民收入的不断提升与大众的理财意识的稳步觉醒,存款与国债已经不再是多数居民闲散资金的最佳选择,而品种越来越繁复的各类理财呈现火山爆发式的增长,使得居民理财有更多的选择空间。虽然各色理财产品渐欲迷人眼,但银行的理财产品依然是大多数居民的第一选择。

1、发行规模数量上升

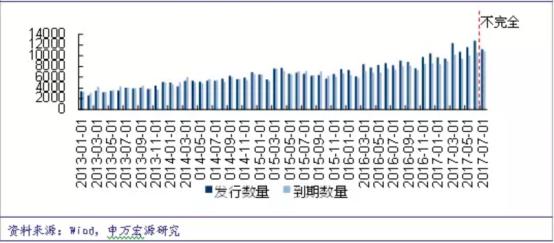

近十年来,银行的理财产品无论是品种数量还是发行规模都在逐步扩大稳步上升。从年度数据来看,截止2016年底,理财产品存续余额有29.05万亿元,较年初增加了5.55万亿元。从2017年起,由于监管部门的力度加大,以及金融业整体“去杠杆”政策的逐步落地与银行理财产品用途的进一步规范,理财产品的整体规模增长速度在放缓。

从图中不难看出,在13年至15年期间,经济增长与相对宽松的货币政策,使得理财产品的增长较为稳定;而15年的股市大牛,将很多大众资金吸引进了股市;股灾后一直执行的宽松货币政策,终于在16年初开始产生明显影响,又进行了增长平稳期,在17年后增长速度出现小幅减速。

银行理财产品的规模增长是大众可投资资产增长的真实写照,也是大众理财意识增强的实际表现。全面的资产配置意识与大类资产的合理搭配是大众理财是终级目标,但当大众的理财范围刚刚从存款与国债的小框中走出来时,银行理财产品是非常理想的缓冲地带。银行理财产品的多年购买,渐渐让大众理解了如何从收益率、风险度、流动性等多方面去思考、配置自己的可投资资产,并有意识地将部分资产进行实验,可以期待在不久的将来,金融资产配置的盛宴会席卷整个中国金融界。

2、收益率趋势如何?它被什么影响?

银行理财的收益率是大众客户在选择时最关注的方面,但由于理财产品的期限不同、投资标的不同以及发行银行的不同,均有较大的差异。目前的收益率大战,基本为四大行最低,全国大型股份制银行略高,城市商业银行最高。四大行依靠自身无比庞大的网点渠道、基础客户群体以及大银行招牌,收益率相对低;全国大型股份型银行考虑其竞争态势与广泛优质资源,收益率城市略高;商业银行拥有良好的自身地域优势,且管理层级少,机制较为灵活,收益率最高。

但从银行产品的整体预期收益率看,主要受到三个因素的影响。

2.1长期趋势与市场的资金需求高度相关

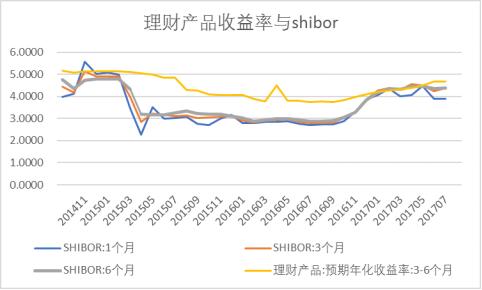

银行理财产品的收益率一般与货币市场的利率高度相关。资金紧张时,发行的理财产品收益率就偏高,而资金宽松时,收益率就偏低。一般可以与上海银行间同业拆放利率(Shibor)进行对比。

图中可以看到,理财产品的预期年化收益率变化趋势基本与shibor的趋势一致,在2016年10月之前,呈现下跌趋势,之后呈现上涨趋势。主要原因是美国的加息政策提出与全球的基准利率上升预期有关。

2.2短期趋势与银行考核时间节点有关

虽然多数银行对于存款考核的方式从时点考核向综合考核转变(日均存款与时点存款加权计算),但各银行依然会在月末、季末、半年等特别时点要求一线网点加强存款营销力度。而产品的配合来说,部分理财产品的赎回期会定在考核时点的前2-3天,使得这部分资金在理财产品到期时,可以在时点存款考核上有所帮助;部分在时点前发行的理财产品,会明显高出平时,大约在15-40基点(0.15%-0.40%)左右。

3、银行理财在银行销售中的作用与前景

银行理财产品在银行负债类资产中已经占据了举足轻重的地位,但由于理财产品属于表外资产,具有了非常多常规存款不具备的优势。同时,由于存款增长越发艰难,很多银行已经把部分理财产品纳入基层网点存款考核的范围。2016年末的城乡居民储蓄为57万亿,全年增长4万亿,虽然总量依然远高于理财产品,但增量已经低于理财产品余额的增量。因此,理财产品的客户争夺已经逐渐成为了银行间竞争的主流。

3.1银行间资金与客户竞争的主要手段

由于央行的利率管制,各银行间的存款利率相差不大。虽然已经部分放开,允许银行在一定范围内实行浮动利率,但多数银行已经将利率上调到浮动范围的上限,即使没有“一浮到顶”,也相差无几。由于大众客户的多数可投资金融资产依然以存款或理财产品的形式存在,客户竞争的主战场已经从存款慢慢转移到理财产品上。

银行理财产品已经基本为大众所接受,从最开始的试探心态,到积极购买,到如今在各大银行对比购买,银行理财产品已经是大众理财的基本配置。由于各个银行的理财产品同质化严重,服务内涵相差不大,相互间的竞争基本停留在收益率的层面上了。同时,由于竞争的白热化,为了让客户不要纯粹从收益率的角度比较,各色各样的理财期限、是否保本、募集期、到帐时间、募集金额等小伎俩花样百出,让原本简单的理财产品市场显得眼花缭乱。

由于不同时间段的理财产品收益差别较大,给了银行一线营销人员回旋的余地,可以在本行发行较高收益理财产品时拉来客户,在平时则运用其他方式挽留住客户,使得客户因为人情、方便、服务态度等方面的因素而长期留存下来。同时,由于理财产品的可选期限较多,且不同期限的理财产品收益差异较大(相较于存款利率的差异),多数客户选择1-6个月的中短期理财产品较多,也使得银行有更多的机会与客户进行沟通并增进感情。

3.2刚性兑付的延续

虽然根据银监会的相关规定,理财产品不得标写“保本”两字,但绝大多数银行依然奉行着“刚性兑付”的原则。由于银行间竞争的激烈程度很高,谁也不敢先放开“刚性兑付“的闸门,谁先放谁危险,于是大家都硬挺着,将所有理财产品投资项目的风险都由银行背书。

这种现象是危机的火苗,特别是当理财产品的余额越来越大时,银行系统所承受的风险也在不断累积。国家通过“存款保险制度”的实行与落地,将银行的存款风险降低到了相于较小的程度,但理财产品目前还没有明确的法规为银行减负。一行三会在金融去杠杆行动中,对于资金池的清缴是最为重视的,因此也为打破“刚性兑付”打下坚实的政策基础。

3.3净值型产品慢慢取代

从各银行的态度来看,“刚性兑付”在未来较长一段时间内,依然会是主流,但部分净值类产品的慢慢铺开,让我们看到另一条路。部分零售条线有较好客户基础的银行,已经积极行动起来,在理财意识较强的客户群体中,用更高收益率的净值类产品吸引客户的资金。2016年,工商银行的私人银行专项产品中,已经有近20%的产品是净值类产品,招商银行也有类似的情况。

整体来看,理财产品已经是目前银行间竞争的主要战场,未来在预期年化收益率、服务、期限设计、流动性等多方面依然存在激烈的拼杀。理财产品的刚性兑付将在较长时间内依然存在,但部分银行已经在着手客户群培养与产品创新。未来的银行间竞争将会持续的白热化。

7分钟理财原创,版权所有,谢绝非授权转载