文|金融之家 徐影

金融之家3月27日讯,借贷在中国古代民间就已经存在,如官府为了平定战乱解决或者经费不足等问题,就会向商人借钱,然后给出超过10倍的利息,那时候的高利贷叫印子钱。

有需求就有市场,虽被称为灰色的罪恶地带,但高利贷从古至今都未绝迹,正是因为有其生存的土壤,在确实能解一些人的燃眉之急的条件下,即使无数的恶行不断上演,造成悲剧,也不断有人飞蛾扑火般的促进这种民间资本的流动。

借贷人明知是坑,也得往里跳。在借贷前往往存在乐观的预期,“过段时间就把钱还上”,但这种预期往往无法实现。就像吸毒,一旦染上毒瘾就万劫不复,也是如此,一旦“上钩”便再难全身而退,所谓的高利贷猛于虎,绝非虚言。

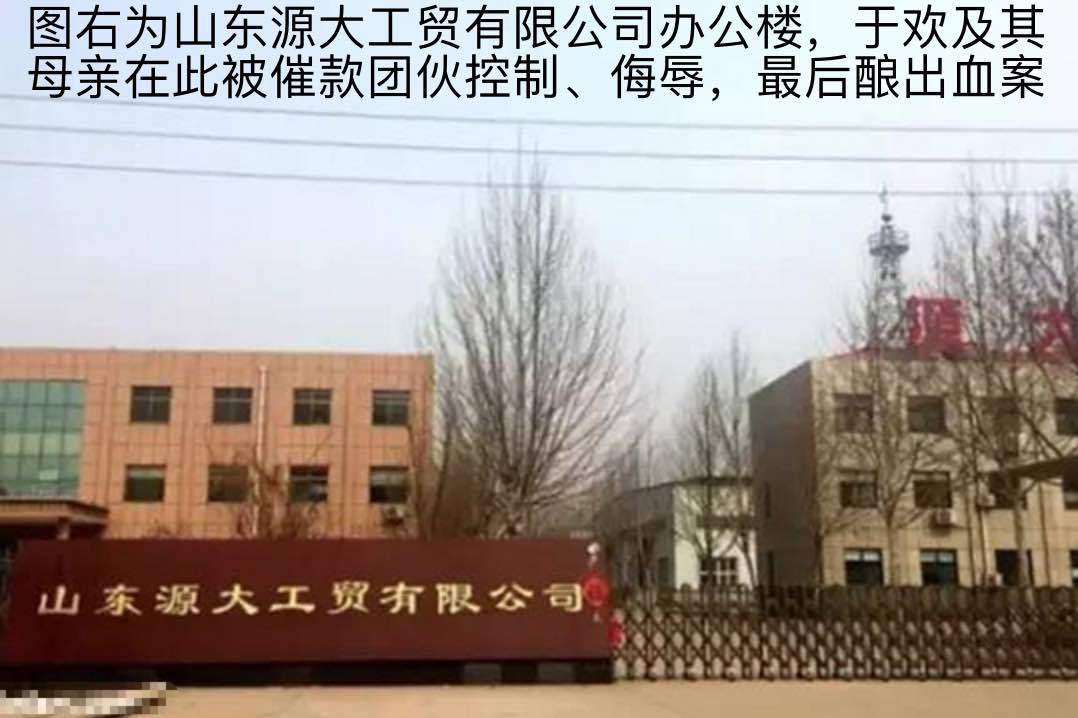

山东省聊城市中级法院的“辱母伤人案”审判决书在近日被反复刷屏:22岁的于欢在母亲苏银霞被11名催债人围攻侮辱后,情急之下用水果刀刺伤了4人,导致1人死亡、2人重伤、1人轻伤。今年2月17日,一审以故意伤害罪判处于欢无期徒刑。这一判决一出,舆论空前一致的愤怒,让最高检迅速回应并介入调查,也让越来越多人去追寻事情始末的真相。

从2012年起,钢铁行业由“深秋”步入“寒冬”,钢材价格连续4年下降,综合价格指数由81.91点下跌到56.37点,下降幅31.1%,作为山东源大工贸有限公司的法定代表人,于欢之母苏银霞难以从正规的金融机构获得足够的融资,为了让命若游丝的企业继续喘息,苏银霞在公司扩张过程中向银行借了钱,但偿还这些贷款并不容易。

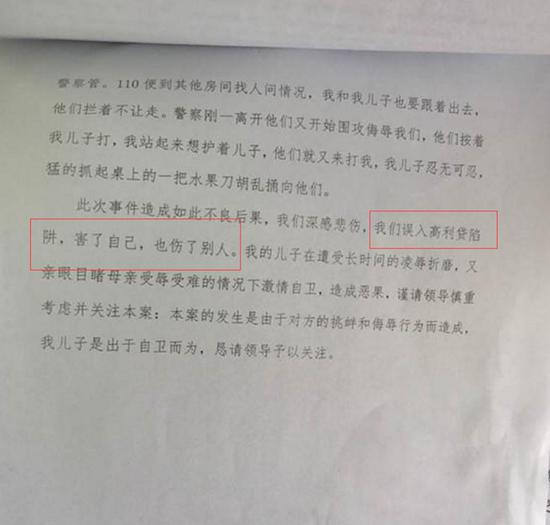

据报道,为了偿还银行贷款,2014年7月和2015年11月苏银霞分两次向所谓地产商人吴学占(已因涉黑被警方控制)借款100万元和35万元,借月息高达10%的高利贷以周转,尽管此后偿还额相当于本金两倍,仍无法彻底清欠,最终酿成悲剧。换句话说,苏银霞的这两笔借款的年息高达120%,已经远超法规划定的民间借贷“红线”。

“辱母伤人案”发生近4个月后,案件中失血性休克死亡的杜志浩则是吴学占涉黑组织成员之一,被刺前涉嫌曾驾车撞死一名14岁女学生并逃逸。而放贷方吴学占因涉黑被聊城警方控制。

“几乎所有的高利贷都涉黑,不涉黑怎么收回钱。经常会发生命案,但这次闹得动静特别大。” 山东聊城一位法律工作者称“高利贷这种东西,监管起来很难。往往是出了大事,抓了几个人,就会平息一段时间。但过去之后,还会再有人出来,再做这个事儿。”

很多人可能会不解,古往今来无数的案例已经表明高利贷到底有多可怕,这种非法讨要高利贷的手段多种多样:限制人身自由,侮辱、谩骂借贷人及其亲属甚至采取残暴手段等等,为什么还有人去“明知山有虎,偏向虎山行”?可悲的原因就在于,通常借贷的当事人都是在要纾解当前危机,走投无路只想先渡过眼前难关,才会咬牙借高利贷,但一旦“染指”高利贷,结局往往是九死一生,才别狼窝,又进虎窟轻则倾家荡产,重则家破人亡。

而高利贷本身如此猖獗就在于现行法律并无关于高利贷行为的做出禁止性规定,以发放高利贷为业的行为在现有法律框架下,没有违反刑法意义上的“国家规定”,因此也不符合非法经营罪中“其他严重扰乱市场秩序的非法经营行为”之要件。也就是说这种民间行为国家也是默许的,并且承认这种借贷的利息可以适当的高于银行,还为此划定了年利息36%的上限。

众所周知,银行的信贷对象,要么是国企,要么是长盛不衰的房地产。民营企业来说要从银行借贷,实属比较困难,银行方面也表示风险太大,一旦欠债不还,法院执行也会很难。也因此在正常融资渠道中走投无路的情况下,很多小微企业旺盛而无奈的只能在惊人的厚利驱动下,助燃地下钱庄这个毒瘤越长越大,涉黑性质的暴力催债更是焰气大涨。

近几年来由高利贷引发的各类刑事案件超400件,其中不乏追讨高利贷最终引发致人伤亡的极端事件,涉及罪名达十多个,非法拘禁罪频现。在一些县城和地级市,高利贷以及暴力催债似乎已经成为商业生态的一部分,被小微企业主和公权力机构默认为理所当然。

在目前高利借贷过程中,由于缺乏相关法律法规的规制,形形色色的上下游犯罪丛生,一些放贷的地下钱庄或者团伙都有涉黑背景,借款人也不想声张,催款时,只要手段控制在一定界限内,有时警方也拿他们没办法,当出现违约时,导致大部分人都不会通过法律诉讼解决。

事实上,民间高利贷侮辱和伤害的,不仅仅中小民企,还有在他们提供的大量就业岗位上勤勉养家糊口的普通打工者,而一次荒唐就是一家人的悲剧,要想避免类似悲剧,从根本上消除融资难、融资贵的问题,还是推动金融体制改革,给中小企业提供普惠的金融环境,

法律小贴士:2015年最高法公布了《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,针对民间借贷的利率与利息:借贷双方约定的利率未超过年利率24%,出借人有权请求借款人按照约定的利率支付利息;约定利率超过年利率36%,则超过年利率36%部分的利息应当被认定无效,借款人有权请求出借人返还已支付的超过年利率36%部分的利息。介于年利率24%——36%间的利息,不受法律保护。

免责声明:金融之家-JRZJ.COM刊发此文目的在于传递更多信息,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担

责任编辑:徐影