文|金融之家 木子

金融之家3月31日讯,在聊国外的P2P之前,先从P2P的历史说起,P2P还是从英语person-to-person(或peer-to-peer)缩略而来,意即个人对个人(伙伴对伙伴)借贷,又称点对点网络借款。全球第一家提供P2P金融服务的公司始于2005年3月在英国伦敦的一家名为Zopa的网站。所以,在线借贷平台这种形式在中国算是一种舶来品,并且被缩写成了P2P,简单明了。

在中国,最早的P2P网贷平台成立于2006年。在其后的几年间,国内的网贷平台很少,鲜有创业人士涉足。直到2010年,网贷平台才被许多创业人士看中,开始陆续出现了一些试水者。然后开始了持续好几年的红火场景。

虽然国外的P2P平台发展早,但是相比中国市场,规模不大,花样也少,不过,在国外严格的监管环境下,他们的发展也许会给中国相关企业提供借鉴。

P2P创始人是英国的Zopa

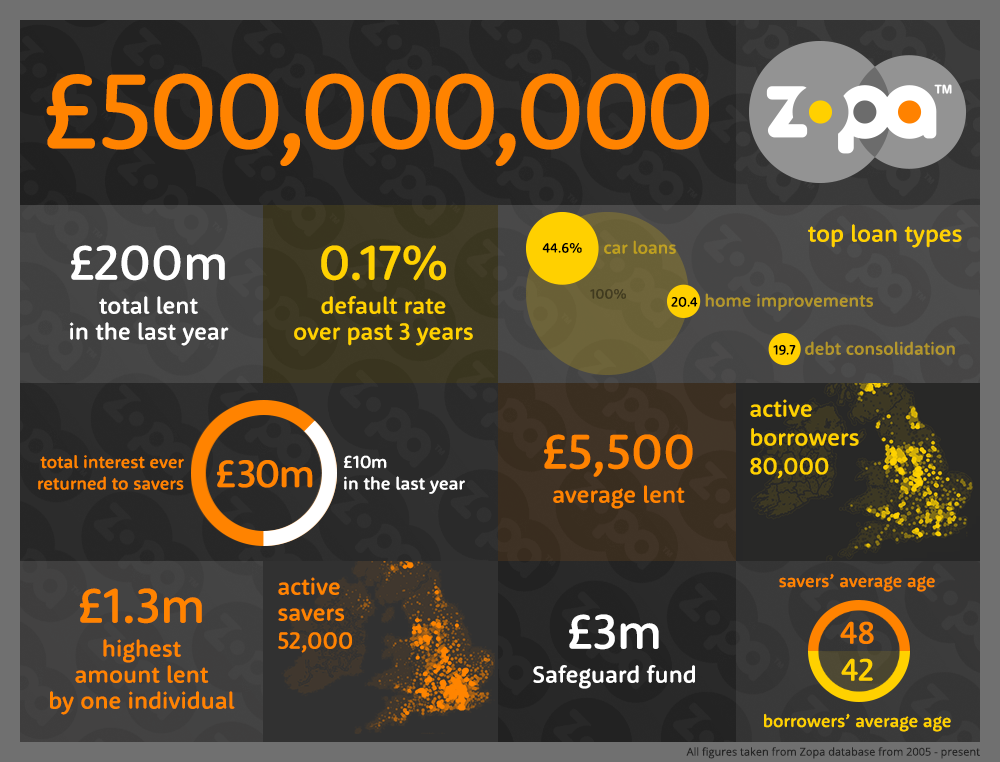

英国的Zopa,是全世界最早的提供P2P金融服务公司,成立于2005年3月,在2012年年底就已经促成了近3亿英镑的贷款。在Zopa网贷平台上,为不同风险水平的资金需求者匹配适合的资金借出方,而资金借出方以自身贷款利率参与竞标,利率低者胜出。借款人可借入500英镑到25,000英镑的借款,借款资金均是按月偿还,但借款人提前还款不会收取任何的违约金或罚息。

为了保证安全,Zopa对客户实行实名认证、考察个人信用评级、强制借款人每月还款,同时为了降低风险,Zopa还会把把每个出借人的资金平均发放给50个借款人,出借人还有“贷款保护保险”。如今,Zopa是英国最大的P2P借贷公司,自成立起共进行4轮融资用于公司发展,总计7160万英镑。借款用途前三种为:汽车贷款、偿还信用卡、购买家庭必需品消费贷款。

P2P的发展典范属于美国的LendingClub和Prosper

美国的P2P发展被业界视为典范,一是其证券化模式;二是成长过程中,监管重视并及早介入,立下规范。正因为这两点,美国P2P借贷行业保持很高的活跃度却没有乱象丛生。

在美国众多P2P中,LendingClub是全球第一个上市的网贷公司,成立于2007年。其运营模式是以点对点的借贷模式匹配达到信用条件的借款人和投资者,相比传统银行贷款来说,借贷和投资都实现更快的速度和更便捷的方式。LendingClub对借款人的资质审查非常严格,信用分数必须大于660分,且债务收入比不高于35%,信用记录时长大于36个月,过去6个月信用核查次数不能超过6次。LendingClub的收入来源主要有:借贷息差;向投资者收取的服务费;向基金机构收取的管理费。目前,LendingClub的借贷总额已经超过50亿美金。

Prosper在2006年2月上线运营,是美国最大的网络借贷平台,其功能同Zopa类似,但运营模式有所区别。借款人只需在Prosper网站输入需要借贷的金额,就会自动出现最高利率;投资人则可以寻找自己中意的金额与利率,同时参考借款者的信用,再以自己愿意提供的金额和利率竞标,利率最低者将会中标。其中,借款人可申请到$2,000 to $35,000美金。Prosper通过从借款人资助的贷款收取一次性费用,并向投资者评估年度贷款服务费,从而产生收入。

德国最大的P2P平台Auxmoney

德国最大的P2P平台是Auxmoney,成立于2007年,借助网络平台为个人和个人间借贷提供小额贷款中介服务。

Auxmoney会根据借款人的信用情况进行打分,确定最终借款利率。由SWK银行完成打分。也是借款人将资金需求挂在网络平台,内容包括借款金额及最高可承受利率,贷款人展开竞标。根据官方数据统计,从2008年3月1日到2015年2月8日,Auxmoney共完成超过3万笔贷款,累计放贷额为1.6亿欧元,投资者平均收益率为9.65%,坏账率为1.99%。值得注意的是,Auxmoney不承担信用风险,由贷款人承担所有风险。

澳大利亚起步较晚,代表公司是Societyone

P2P行业在澳大利亚起步较晚,还属于初步发展阶段,2012年成立的Societyone是澳大利亚最大的网贷平台。Societyone与Zopa类似,贷款人直接与信誉良好的借款人以匿名方式,与借款人在一个安全的网络平台交易。然而在美国,三大征信机构强大的数据资料都是可用的。但是在澳大利亚,之前只有有限的信贷数据可用,所以这是SocietyOne相对发展缓慢的一个主要原因(与美国平台相比)。

自2005年P2P网贷兴起以来,Societyone是第一家获得大型银行直接投资的平台。虽然Societyone发展缓慢,但这种谨慎的发展方式能够使他们更好地为投资人服务。Societyone迄今为止为投资人提供的扣除费率和违约率后的年化利率是10%。

韩国的Popfunding

Popfunding允许借款人获得贷款,最高金额约为2000美元。省去中间步骤,直接连接投资者与借款人,也是通拍卖利率的方式撮合借款人和投资人,最高利率为29%。据“韩国时报”报道,这项服务不收取借款人或贷方的费用,只需支付银行手续费。如果借款人未能支付,popfunding将向贷款人披露其身份和联系信息。

日本的Aqush

Aqush是一个社交贷款平台,用来连接借款人和投资人。成立于2009年,运用数据分析、风险管理等专业知识构建投资组合,为日本借贷市场提供服务。AQUSH借助JICC和CIC征信机构的个人征信数据库,完成信用风险评估和个体分析,并采用FICO信用评分模型。还通过综合分析考虑到的属性信息,如工作和家庭结构等,准确地评估借贷者的信用度。目前,Aqush已经实现约5.50%的平均投资收益率

由此,通过学习发展较早、相对规范、创新性较强的国外P2P公司发展经验,可以带来如下启示:

加强行业监管,无论企业规模大小,都存在违规操作资金的风险,即便是上市企业也不例外,因此行业监管必须严格规范。

健全评级体系建设降低行业风险,相对完善的评级系统必会促进P2P 网贷行业发展。主要体现在第三方专业评级机构参与 P2P 网贷企业评级、网络企业利用大量社交信息通过建立评级模型对贷款人进行评级以及建立 P2P 网贷行业指数评级系统三方面。这样,无论是中介金融机构、贷款人还是投资人均可以找到自己所需的评估信息作为参考,帮助自己规避风险。

加强产品创新保持企业生命力,国外 P2P 网贷行业十分重视产品研发而中国 P2P 网贷行业产品同质化十分严重,从长远来说定会影响其健康发展。

加强与传统金融机构的合作快速发展,国外 P2P 网贷行业发展中有通过与传统金融机构的合作,而迅速得到发展的成功案例。我国P2P 网贷企业可借鉴国外这方面的经验,利用自身技术及资源等优势与传统金融机构合作,积极主动学习传统金融行业的管理经验、共享传统金融融机构的客户资源。既可以增强 P2P 网贷企业的专业度、又可以获得更快的发展。

免责声明:金融之家-JRZJ.COM刊发此文目的在于传递更多信息,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担

责任编辑:李园