文|金融之家 未澜

金融之家6月19日讯,随着互联网金融不断深入人们的日常工作生活,近年来,由互联网+应运而生的网贷也因为看好学生群体而出现了延伸到大学校园的" 校园贷 " ,有些产品宣称着在校学生,只需网上提交资料、在通过审核支付一定手续费后,就能轻松获得贷款。而校园贷在给大学生带来信贷需求和便利的同时,也出现了鱼龙混杂甚至野蛮生长的趋势,由此引发 的" 裸条借贷 "、" 欠贷自杀 " 等恶性事件也开始层出不穷。

据艾瑞咨询发布的《2016年中国大学生消费金融市场研究报告》中显示,2016年我国大学生消费市场规模达到了4524亿元,同比增长4.7%。

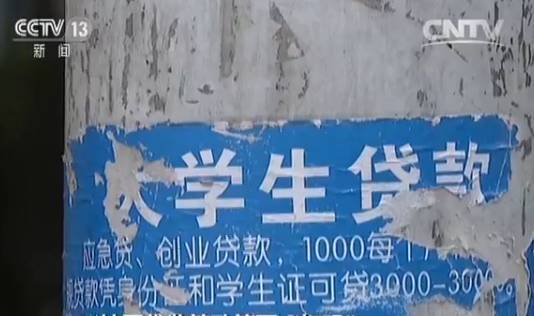

由于行业门槛极低,很多平台即使不具备国家审核的放款资质,但为了争夺大学生用户,以“零首付”“零利息”等低门槛、低成本诱导,不惜花重金投入营销宣传,利用学生对信贷知识和利率计算的匮乏,故意引诱蛊惑学生信贷,甚至“设套挖坑”来侵害学生利益。

据调查显示,在两万名大学生调查样本中,对于“你了解校园贷的相关金融和法律风险嘛?”中,37%的大学生表示完全不知道,26%的大学生表示基本不知道,22%的大学生表示部分知道,仅有15%的受访者表示非常了解。约85%的受访大学生对校园贷的相关法律风险都“不太了解”。

而对于这类大多对金融观、消费观不很成熟,易出现不理性消费,或被诱导过度性借贷,需要对借贷者保护的对象来说,由于各种良莠不齐的网络贷款进校园而衍生种种乱象,也在近年来逐渐被报道的真实案例中,让人触目惊心。一边是涉世未深、自制能力较弱而又消费欲望旺盛,比成人群体更需要被保护的学生群体,往往由于消费需求而易被另一边的较低贷款门槛,疏于对客户资料的审核的小信贷公司,违法、违规的校园贷业务引发的一幕幕悲剧。

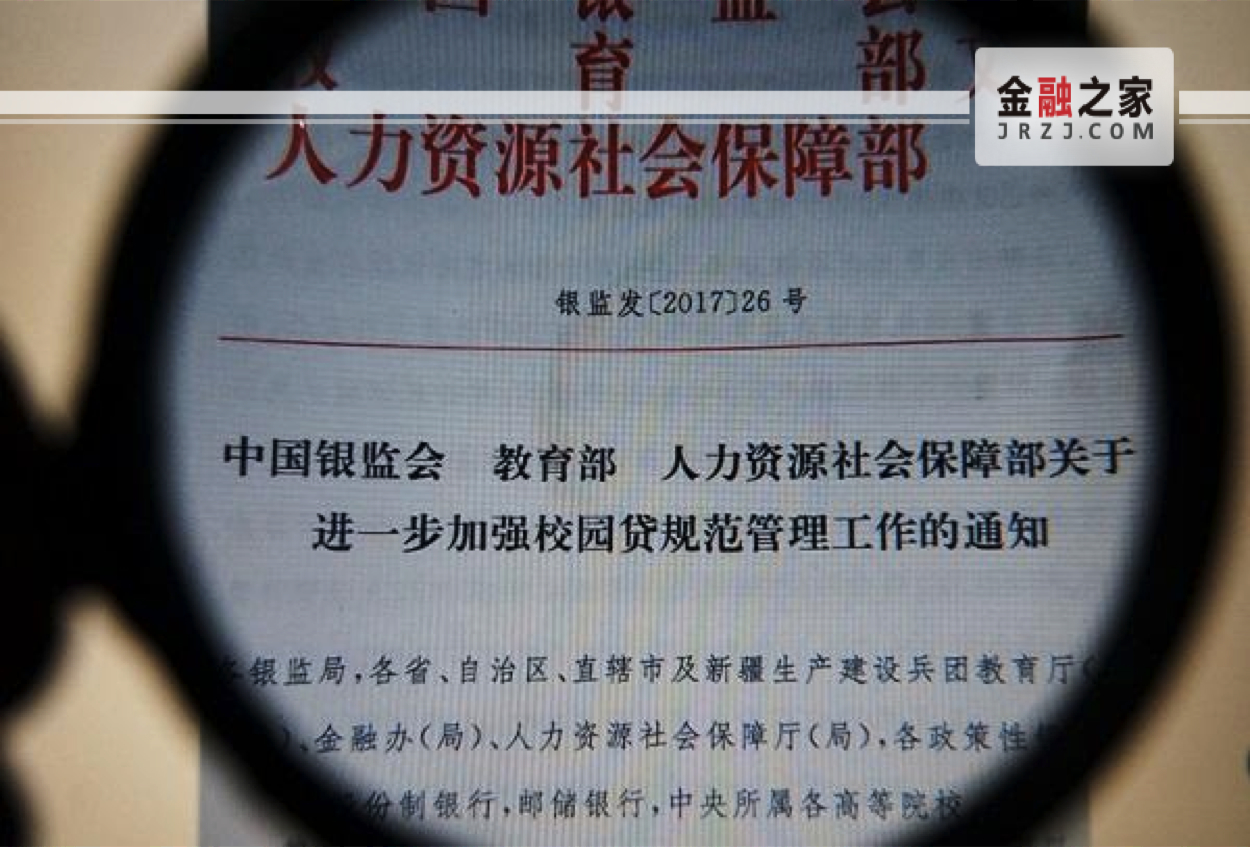

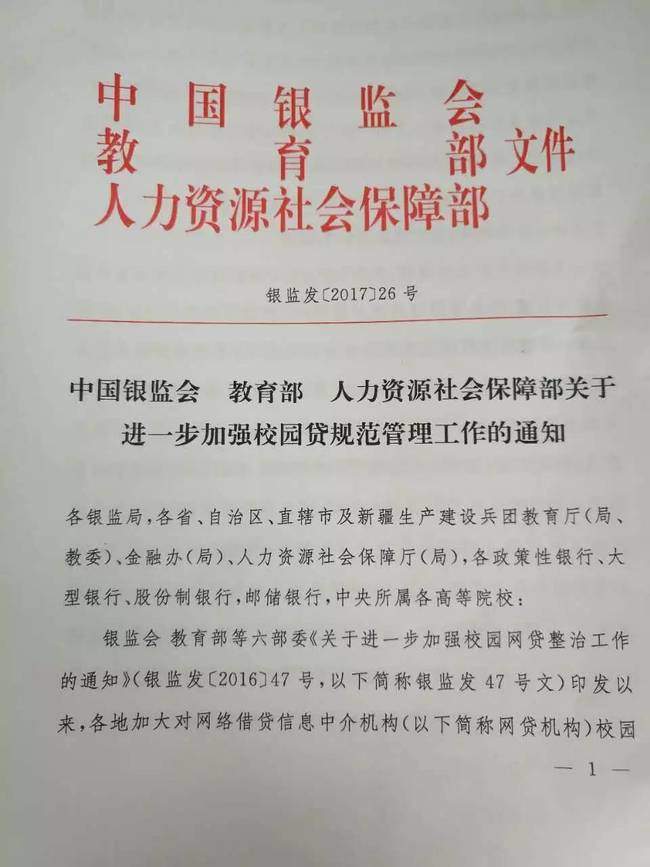

针对校园贷乱象,近日,中国银监会、教育部、人力资源社会保障部下发通知,要求未经银行业监管部门批准设立的机构禁止提供校园贷服务。同时,现阶段一律暂停网贷机构开展校园贷业务。对于存量业务要制定整改计划,明确退出时间表。此外,商业银行和政策性银行在风险可控前提下,有针对性地开发高校助学、培训、消费等金融产品。

这是银监会继去年3月联合教育部等六部委下发《关于进一步加强校园网贷整治工作的通知》对校园贷进行专项整治之后,第二次对校园贷“下重手”,进一步加强规范校园网络贷款。继上次整治后,相当数量的校园贷要么退出要么转型其他业务模式,据统计数据显示:截至2017年2月底,全国共有74家互联网金融平台开展校园贷业务,主要为消费分期平台和P2P网贷平台,其中有53家平台不仅限于做校园贷业务,占总平台数的72%;共有47家校园贷平台选择退出校园贷市场,其中有28家平台选择停业关闭网站,19家平台选择放弃校园贷业务转战白领、蓝领等工薪阶层的贷款业务。但仍有些机构未升级借贷模式,甚至摇身一变成为“求职贷”“培训贷”“创业贷”等身份,不良借贷问题仍很突出,给校园安全和学生合法权益带来严重损害依然明显。

对此,苏宁金融研究院高级研究员薛洪言表示,“在整体收缩的大环境下,无论监管层面还是从业机构层面都意识到,校园贷客观存在的同时也有着大量的需求,以至于不开正门便不能堵偏门”。

而新《通知》明确疏堵结合,维护校园贷正常秩序,对于大学生在消费、创业、培训等方面合理的信贷资金和金融服务需求,商业银行和政策性银行应在风险可控的前提下,有针对地开发高校助学、培训、消费、创业等金融产品,向大学生提供定制化、规范化的金融服务。还明确要求,未经银监会批准设立的机构,不得进入校园为大学生提供信贷服务,要开展校园贷的银行应制定完善的校园新贷风控管理制度,建立风险预警机制。

目前中国银行、建设银行等机构纷纷布局校园市场。相对于网贷平台动辄 10%以上的综合年化成本来说,传统银行的校园贷产品拥有利率低、正规、安全等特点,也引发不少在校大学生的关注。

其实校园贷没有原罪,法律缺失,管理不规范,监管乏力,才是问题的关键,不规范的校园贷才是坑人害人的罪魁祸首。要从根本上净化校园贷土壤,构建健康的高校金融环境,还需要多方用力:政府要履行好管理职责,完善网络金融管理政策,加强对网络借贷平台的监管,提高贷款公司的准入门槛,严厉打击校园借贷的不法行为,为校园贷健康发展营造良好环境。高校也需加强金融、网络安全知识普及力度,引导大学生形成良好的金融消费习惯,防范大学生过度消费带来新的金融风险。而此次规范网贷市场的“禁贷令”,建立和完善监管制度,对其加以引导和规范,强化监管,着力修补漏洞,无疑更是明智的。

最后一句:禁止未经银行业监管部门批准设立的机构提供校园贷,让不成熟的借贷悲剧逐渐净化~

金融之家(ID:jrzjcom)