今年是我国通信运营商的“流量年”。根据工信部发布的通信业经济运行情况数据,2016年12月我国移动用户当月户均移动互联网接入流量超过1G。这意味着在经过近两年的4G业务发展之后,我国的移动互联网业务迈上了新台阶,移动用户上网流量正式进入“G级”时代,一场移动互联网流量的盛宴就此开启。

面对新的市场时机,运营商做出了积极反应。2017年2月,中国联通推出“冰激凌”系列套餐,率先发起不限流量套餐攻势;5月,中国移动和中国电信也先后分别推出“任我用”和天翼不限量套餐。随后几个月,中国移动和中国电信分别把不限流量套餐门槛降到98元和99元,并且三家运营商都推出了不限量省内流量包等新产品,把不限流量作为市场竞争的主要卖点,在落实国家“提速降费”工作的同时,进一步拓展移动业务发展空间,挖掘存量用户潜力,抢夺新增用户市场,取得了较好效果。毫无疑问,不限流量套餐已成为当前运营商业务发展的主力。

以中国电信为例,在8月份1千多万的移动用户放号量中,不限流量套餐用户占了50%以上,并且其中近60%的用户为新增用户。受不限流量套餐用户拉动,中国电信4G用户当月户均流量已超过1.5G,同比增长一倍以上。

那么,问题来了:这一场流量盛宴,是否能长久、持续地为运营商带来预期收入?是否会演变为运营商饮鸩止渴呢?当前还真不好下结论。

好在国际上已有先例。我们以全球移动业务最发达的美国为例,看一看美国通信市场在推出不限流量套餐前后的变化。

一、不限流量套餐引发的美国通信市场之变

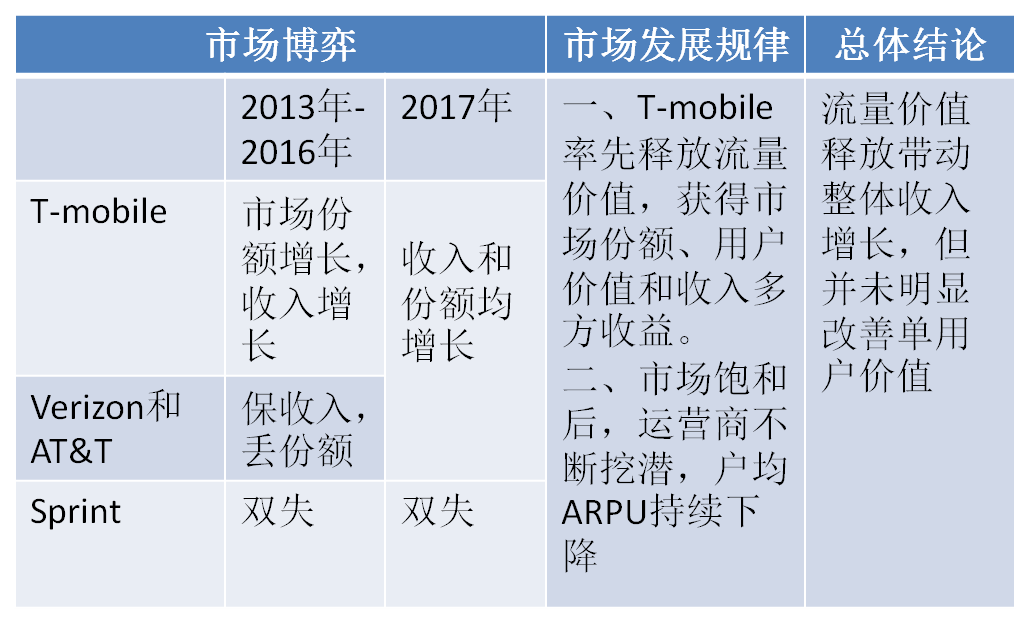

美国是最早发展4G业务的国家之一。2009年,美国的第一大移动运营商Verizon开始全国第一张LTE网络建设,接着第二大移动运营商AT&T也开始了FDD制式LTE网络建设。到2010年,四大移动运营商Verizon、AT&T、T-mobile和Sprint都在发展4G业务(比中国市场早了五年)。当时的移动业务市场基本格局是:Verizon的市场份额最大,约占34%;AT&T次之,约占32%;Sprint第三,约占16%;T-mobile第四,约占13%(另外还有10多家小运营商,合计占4%)。到2013年年初,美国的4G用户规模在5千万左右,占其总用户数约16%,其套餐价格平均在50美元左右。此时,美国的4G业务越过瓶颈期,进入爆发式增长阶段。

位居第四的T-mobile 抓住时机主动求变,通过流量价值释放策略,成功实现了移动市场份额和业务收入双增长。2013年初,T-mobile提出UN-CARRIER战略,先后推出流量不限量后付费套餐(Simple Choice Plan70元档),免费赠送4G终端流量,并推出音乐定向流量包、流量滚存、Binge-On视频定向流量等策略,率先释放流量价值,成功抢夺用户市场份额,驱动用户规模增长,带动业务收入持续稳定增长。在近四年时间内,T-mobile的移动用户数增长了110%,收入增长119%。到2015年,T-mobile超过Sprint,成为美国第三大移动运营商。

T-mobile用户规模、业务收入双增长

资料来源:GSMA数据

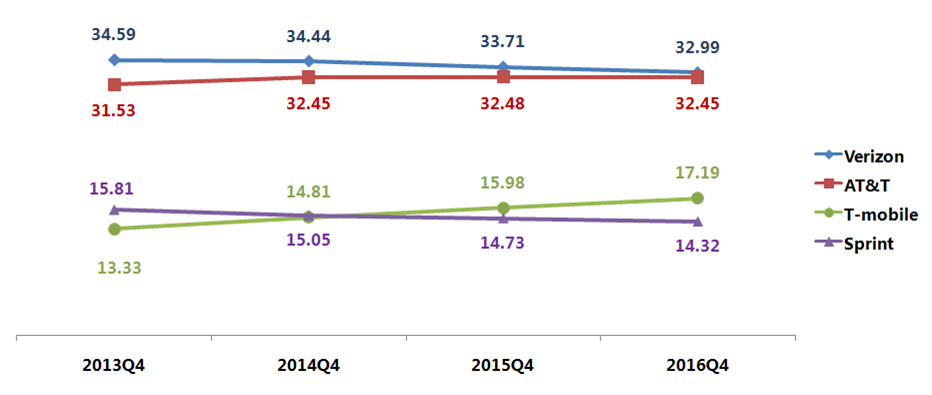

主导运营商Verizon市场份额下降,AT&T尽力维持,Sprint生存艰难。在T-mobile率先释放流量价值的时候,Verizon和AT&T一方面担心网络承载能力(AT&T在销售iPhone套餐的初期有过教训),另一方面忌惮体量庞大的用户群由于流量价值释放带来的收入和ARPU值下降,采取了坚持不放开套餐内流量限制的保守策略,而Sprint在2015年才推出“All-In”不限流量资费套餐。这一场竞争的结果是:从2013年到2016年,Verizon的市场份额持续下降,AT&T在iPhone手机的强力支撑下尽力维持,Sprint则无法扭转颓势。

美国四大运营商的移动市场份额变化(%)

资料来源:GSMA数据

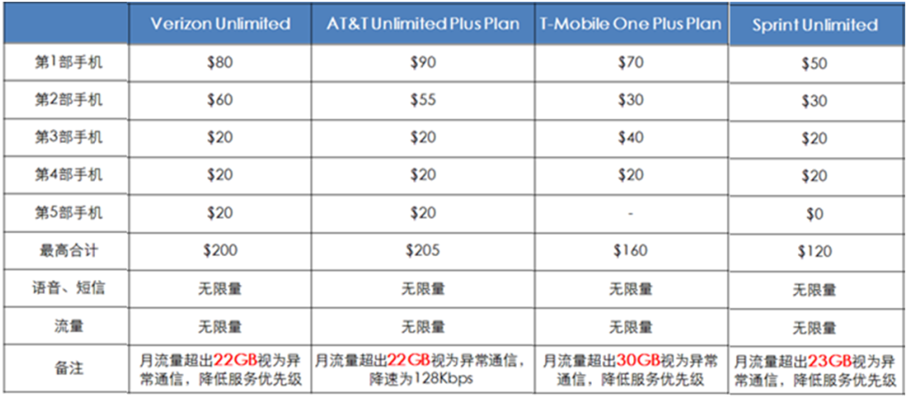

迫于市场压力,Verizon和AT&T不得不推出流量不限量套餐,加剧市场竞争。2016年7月,Verizon和AT&T开始放宽套餐流量限制,并最终在2017年2月先后分别推出流量不限量套餐“U unlimited”和 “Unlimited Plus Plan”,彻底跟进流量不限量。T-mobile和Sprint则随即做出反应,在8月份相继进行流量不限量套餐升级,在流量包月不限量资费上比Verizon和AT&T做得更优惠。

美国四大运营商的流量包月不限量套餐对比

资料来源:作者根据美国运营商官网整理

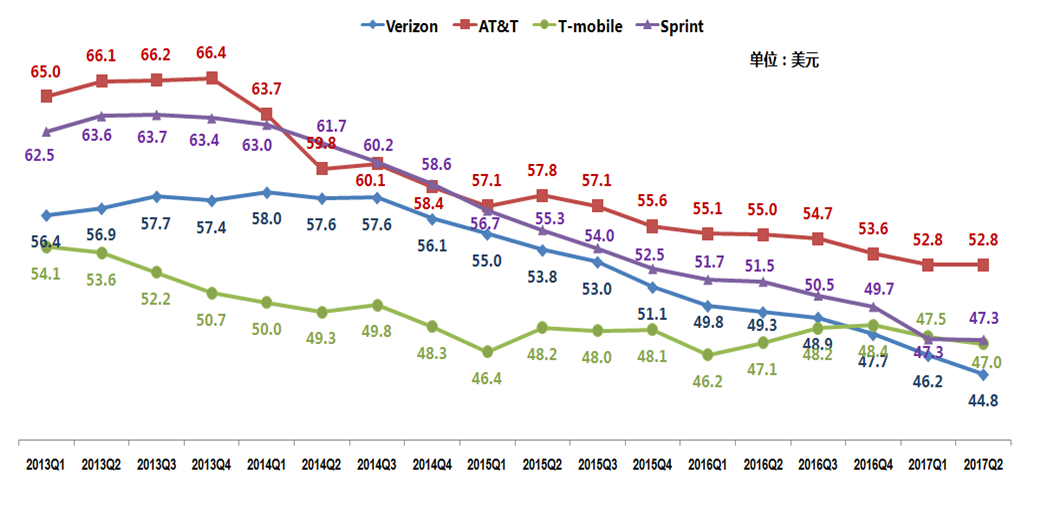

市场博弈的结果,是市场主导者重新掌握市场主动权,但整体市场的流量价值释放过快,用户ARPU值下降明显。市场份额方面,Verizon和AT&T推出流量不限量套餐的市场效果在第二季度显现,Verizon的移动市场份额出现了自2013年以来首次止跌返升, AT&T的市场份额提升了0.52个百分点,创下自2013年以来的历史新高,两位市场主导者重新掌握市场主动权;T-mobile仍然保持着市场份额增长的惯性,Sprint则创下自2013年以来的最大跌幅。用户价值方面,则表现为整体市场的流量价值释放过快,并未明显带动单用户价值增长。从2013年到2016年,美国后付费移动用户的户均ARPU值由62.03美元下降到51.04美元,平均每半年下降1.83美元,而今年上半年,下降了1.27美元。

美国四大运营商移动用户ARPU变化趋势

资料来源:美国运营商财报整理

最后用一张图总结不限流量套餐引发的美国通信市场之变。

二、中国市场不限流量套餐的竞争将会比美国更加残酷

中国的移动通信市场和美国相比,最大的相同点在于:两个市场都已经饱和。当然,美国移动通信市场饱和出现得更早,其移动用户数在2013年就已超过人口数,而中国的数据是到2017年6月,移动用户数13.66亿,占总人口数13.83亿的98.8%。所以,美国移动通信市场的今天,就是我们不远的明天。

更为重要的地方,在于中美移动通信市场上的主要差异。正因为这些差异,才凸显出中国移动通信市场竞争更加残酷,在此条件下,中国通信运营商推出流量不限量套餐,很可能是饮鸩止渴。

1、中国的移动通信市场基本是零和博弈,三家运营商都得不到好处,而用户得到了实惠。在美国移动通信市场上,T-mobile几乎是一家享受了从2013年到2016年的差异化营销政策红利,实现业务大发展。但在中国,三家运营商在不限流量套餐上几乎同时发力,且政策无明显差异,很显然,这场博弈的结果就是零和,三家运营商都得不到好处,市场竞争格局不变。其中值得欣慰的是广大4G用户,他们从运营商的“提速降费”举措中,真正得到了实惠。

2、中国在4G业务的第3个年头,就全面释放流量价值,运营商得不偿失。美国移动通信市场从2010年进入4G时代,到2017年全面推出流量不限量套餐时,已经跨越了7年。相对来说,在7年之内,美国移动运营商还算是比较充分地享受了流量红利。但中国的运营商把这一周期压缩成2年,这对于中国通信行业发展来说,绝对是弊大于利。因为流量红利提前释放殆尽,使运营商很快失去移动互联网时代手机流量消费爆发式增长驱动业务收入增长的能力,给运营商带来的整体利润不足,那么下一步将直接影响到5G网络建设,三家运营商怎么解决各自千亿元级的5G网络建设资金?用什么来推动5G发展?

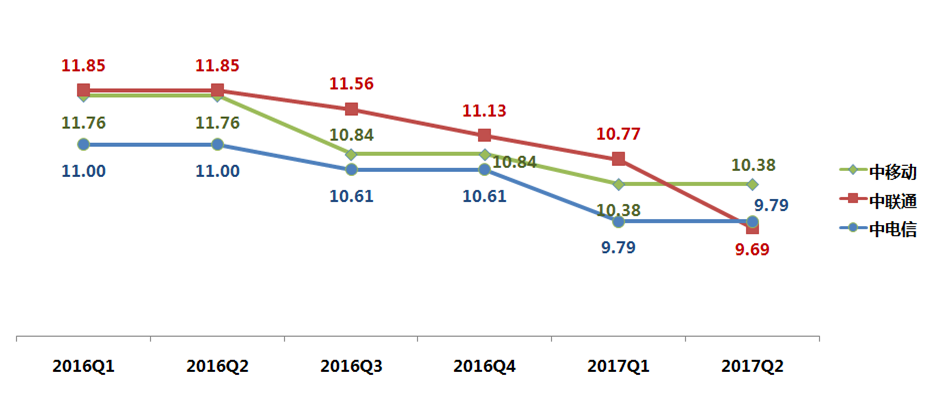

3、流量不限量将加速电信行业流量低值化的进程,运营商饮鸩止渴。流量价值让渡的过程,就是用户ARPU值下降的过程,三家运营商4G用户流量ARPU变化趋势验证了这一结论。而推出流量不限量套餐,很容易引发移动用户户均流量价值进一步下降,如果整体用户增量市场不足,由增量用户带来的收入不足于弥补流量价值让渡的话,最终会导致运营商整体移动收入下降。从这一点来讲,运营商这么快就推出流量不限量,无疑于杀鸡取卵,饮鸩止渴。

中国三家运营商4G用户流量ARPU变化趋势(单位:美元)

数据来源:GSMA

三、中国通信运营商怎么办

市场博弈已成定局,在此只能提几点有利于中国移动通信行业健康成长的建议:

1、至少今后一两年内,三家运营商都不要再推出更低价的流量不限量套餐了,也不要再增加更多副卡。因为博弈的结果是,谁都别想从低单价套餐上讨到便宜。

2、区分市场,有针对性地进行流量不限量套餐宣传。在流量主要发生区,比如说城市主城区,加大套餐宣传;在还有较大流量价值让渡的区域,如广大的乡镇农村,则谨慎宣传,尽量获取更多的流量价值。

3、老生常谈的流量经营、精确化营销,要有实质性的提升,要做得更加深入,结合这些来精确销售包月流量包、定向流量包、假日流量包等产品。做好流量经营、精确化营销,才能充分挖掘流量价值,实现差异化营销,才是保有流量价值的根本。

(原创声明:此文为新浪财经头条“只沉不浮不躁”原创内容,特此声明。中国电信北京研究院对此文有主要贡献。作者新书《聚势:移动互联时代通信业渠道》,人民邮电出版社2017年出版,欢迎关注)