作者/王君齐 编辑/赵宇航

华夏能源网独家原创,转载须授权

随着新能源汽车政策的利好,锂电概念股开始受资本市场追捧。

截至7月31日,据华夏能源网记者不完全统计,共有20家锂电概念股公布了上半年业绩预报。

在这20家上市锂电电池企业公布的业绩预告中,只有3家锂电电池企业公布业绩下滑,6家锂电电池企业业绩大幅度上升,9家锂电电池企业预增、略增,电池行业整体利好。

一、预增、略增公司增多

对于锂电电池板块整体业绩如此向好,中原证券分析师表示:“锂电板块营收持续增长且12年以来增速提升,2017年第一季度为725亿元,增长38.52%;锂电板块净利润自14年以来恢复增长。2017年第一季度为38.96亿元,增长19.66%”

政策的持续加码也给提振了各路资本对锂电行业的积极性。

近日,国家质检总局、国标委批准公示312项国家标准,其中包含3项电动车用动力电池标准,分别为《电动汽车用动力蓄电池产品规格尺寸标准》、《汽车动力蓄电池编码规划》、《车用动力电池回收利用余能检测》,实施日期为2018年2月1日。对此,中信证券分析师指出“3项动力电池新国标获批,有利于动力电池的规模化生产及动力电池的回收治理。动力电池梯队基本确立,电池龙头溢价日益凸显,对能量密度及续航里程的补贴要求,驱使三元电池在新能源乘用车、新能源专用车领域的市场份额进一步扩大,给产业链投资带来了机会。”

记者根据通达信和各个上市公司已经公布的业绩预告,对这20家锂电电池企业的财务情况进行了整理。

具体情况如下:

上述6家公司业绩预告中表示,2017年上半年净利润增长大幅上升,但净利润总额均在小规模浮动。

其中,科恒股份的涨幅最大。公司预计2017年上半年实现净利润为0.55亿元至0.65亿元,比上年同期增长1239.86%至1483.47%。

对此,公司表示,主要产品锂电池正极材料的销售订单同比大幅增长,锂电池正极材料生产线满负荷生产;部分新增产能释放,产销量比上年同期大幅增长,销售毛利率明显上升;本期新增合并深圳市浩能科技有限公司财务报表,提升了公司的盈利水平。

诺德股份、当升股份公司业绩涨幅幅度排名分别为第二、第三;诺德股份2017年上半年归属于上市公司股东的净利润1.1亿元至1.3亿元之间,增加456%至557%;当升股份归属于上市公司股东的净利润盈利1.35亿元至1.45亿元,比上年同期上升269.60%至296.98%。其中,亿纬锂能的公司净利润为2.22亿元–2.4亿元,在业绩大辐上升的这几家锂电公司中收益最高,比上年同期增长150%至170%。

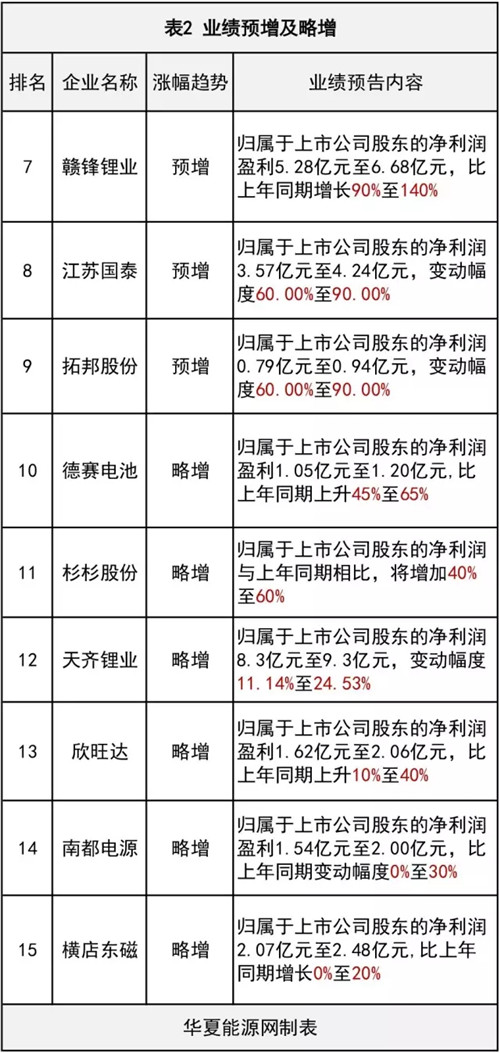

二、行业产能扩大,利好上游企业

9家公司表示,2017年上半年净利润略增。受下游需求影响,天齐锂业、赣锋锂业这种老牌锂矿供应商稳中有升。

在这9家锂电企业中,3家公司预增,6家公司略增。

赣锋锂业的业绩预告增幅较大,2017年归属于上市公司股东的净利润盈利为5.28亿元至6.68亿元,比上年同期增长90%至140%;其次是江苏国泰和拓邦股份,两家公司的变动幅度都为60.00%至90.00%,江苏国泰2017年上半年实现净利润为3.57亿元至4.24亿元,拓邦股份实现净利润为0.79亿元至0.94亿元。

公开资料显示,赣锋锂业为国内锂产品最全、产品层次最高、加工链最长的专业生产商,是世界最大金属锂生产商。公司为提锂技术出身,是国内唯一能从卤水、锂辉石、锂云母3种不同介质提锂的企业,目前公司的原料40%来自于SQM的卤水,40%来自于泰利森的锂辉石,20%来自于回收料(赣锋锂业是大公司中唯一做回收的)。

天齐锂业是全球最大的矿石提锂企业,坐拥全球最优质锂矿上游资源,拥有包括泰利森格林布什矿、Salares盐、日喀则扎布耶、措拉锂辉石矿四大矿产资源,其资源量为国内第一,全球仅次于SQM、FMC和Rockwood(雅宝化工)。

西藏扎布耶茶卡,锂电池之湖

三、行业龙头增速放缓,进入稳定期

集邦新能源分析师吕理舜在研究报告中表示,2017年锂电池价格在第一二三季度都有少许涨势,但总体而言,近年来随着市场对锂电池的需求持续扩大,锂电池的大规模两场,其成本正在逐年下降,目前价格而言足以被商业化开发及广泛利用。

随着产业集中度逐渐上升,在这种情况下,动力电池龙头企业比亚迪、国轩高科都的业绩增速逐渐放缓。市场的扩张迫使企业需要直面成本下降带来的盈利压力。

尽管比亚迪在公司业绩预告中预计公司下降,但其公司的净利润仍是最大的,2017年上半年公司实现净利润为15.5亿元至18亿元,同比上期变动幅度-31.41%至-20.34%。

据记者了解,比亚迪不管在汽车领域还是在新能源领域都是业内的领跑者。受多方面影响,业绩呈现预降。

此前,比亚迪公布2017年第一季度业绩预报。预报显示,比亚迪2017年1-3月归属上市公司股东的净利润5.50亿至6.50亿,同比变动-35.35%至-23.59%。汽车整车行业平均净利润增长率为17.19%。

比亚迪表示,2017年第1季度,预计受新能源汽车补贴政策变动影响,新能源汽车行业短期会有所调整,集团新能源汽车业务也将承受一定压力,预计新能源汽车销量和盈利将有所下滑。传统汽车业务预计将保持平稳发展。手机部件及组装业务方面,金属部件渗透率继续提升,集团继续赢得全球领先智能手机厂商的高端旗舰机型订单,预计将推动集团手机部件业务的快速发展。太阳能业务方面,市场竞争依然激烈,产品价格压力仍然较大。

对此,公司表示,根据目前政策和未来销售预期测算,比亚迪2018年将产生大量的新能源积分,其对外销售获得的收益或对公司盈利产生较大贡献。业务层面,公司表示,2018年将会是公司新能源汽车的一个大年,将会重点推出唐二代、秦二代;比亚迪电子正在拓展的玻璃机壳业务,将成为其明年的重要增长点。

根据真锂研究近日发布的研报显示,比亚迪仍然是动力电池中的龙头企业。在真锂研究公布的上半年动力电池企业装机排名榜中,宁德时代为1312.4MWh,占比20.98%,比亚迪为1084.9MWh,占比17.35%,遥遥领先其他动力电池企业。

此外,多氟多的业绩预告显示大幅度下降,2017年上半年归属于上市公司股东的净利润1.25亿元至2.00亿元,变动幅度-20.00%至-50.00%。

根据记者了解,多氟多本次业绩幅度如此之大,与2016年公司业绩大幅增长有关,多氟多2016年归母净利润同比增长超11倍,居于首位。公司2016年实现营业收入28.57亿元,同比增长30.93%;归属于上市公司股东的净利润4.77亿元,同比增长1119.05%。