文章:如何实现12%的M2增速目标?(兼论M2与社融之关联)

来源:王剑的角度

作者:国泰君安银行团队

导读:每年“两会”的政府工作报告中,都会提出一个M2增速目标,今年是12%。该目标不是硬性考核指标,但具有参考意义。我们每年会对该目标值进行详细分解,看看货币当局大致会通过哪些手段达成这一目标。

从今年12%目标出发,我们的研究结论与观点包括:

(1)今年最终的M2增速可能会低于目标(12%);

(2)外占仍有流失,信贷仍是最为主要的M2派生渠道;

(3)广义再贷款(再贷款、MLF、逆回购等)仍是央行投放基础货币的主要方式,会增加银行利息负担和期限管理成本,年内有必要实施一次降准。

(一)M2增速目标

3月5日,国务院总理李克强在“两会”上作2017年政府工作报告,其中提出:

货币政策要保持稳健中性。今年广义货币M2和社会融资规模余额预期增长均为12%左右。

M2和社融的增速是倍受关注的关键指标,每年政府工作报告上会提出一个目标增速,但这一目标并不是硬性考核指标,而是参考指标。从历史经验上看,央行更多还是根据实际经济情况相机抉择,运用各种货币政策工具,以实现其调控目标。

比如,2013-2016年,政府工作报告提出的M2增速目标分别是13%、13%、12%、13%,而实际的M2增速则为13.6%、12.2%、13.3%、11.3%。尤其是2016年,实际数据与年初目标差距较大,是因2016年下半年货币政策转为稳健中性(年初则为稳健灵活)。

我们此前在年度策略报告《业绩见L型底,股价爬U型坡》中,对2017年全年M2增速预测为10.5%。这是基于以下预测:实际GDP增速6.3%,CPI在2%左右,以及2个百分点的货币深化和资产价格上涨。目前,我们对2017年GDP的预测略有上调,至6.6%,那么M2增速也就上调至11%左右。我们暂维持这一预测。

但这仍不妨碍我们基于政府工作报告的12%来做一次测算。基于我们长期使用的货币分析框架,以M2、社融增速12%为目标,测算广义货币投放、基础货币投放、社会融资等内容。

(二)货币分析框架

2.1 M2与社融

首先,我们简要回顾下M2与社融之间的关联。从数据上看,两者会有差异,但金额相近。比如2016年末,M2余额为155.01万亿元,社融总量为155.99万亿元,两者差异0.98万亿元,较为相近。

从定义上看,M2是指计入广义货币的存款外加M0。这些存款又包括居民存款、企业存款和非银金融机构存款。而社会融资总量是指整个经济体为实体经济提供的融资总量。这里有两个要点:一是对象是实体经济(金融机构向政府部门、其他金融机构的融资则不计入),二是是涵盖所有融资总量,包括直接融资和间接融资。

从定义上,可以看出来,在一个以间接融资为主体的经济体(我国就是典型)中,两者大致是一个硬币的两面,因为每发放一笔贷款,就会派生相应的M2,同时又形成一笔相应的社融。比如,在最简单的银行体系——整个经济体只有一家银行,其业务只有存贷款——里面(也就是只有间接融资),这家银行发放一笔100元的贷款,就会派生出100元的M2,同时,形成一笔100元的社融,两者一致。

但在复杂的现实金融体系中,两者又有不少差异点,包括:

(1)直接融资不会派生M2,却计入社融。直接融资不但包括直接发行证券(股票、债券),还包括资管产品。但由银行自营资金购买的证券、资管则为间接融资。

(2)银行给非银行金融机构放款会派生M2,但不计入社融。紧接着,非银金融机构再向实体放款,则会计入社融。因此,此时,M2与社融大致方向相同,但存在时间差或损漏。

(3)外汇占款投放(或回笼)M2,不会影响社融。

(4)政府支出或收税、发行债券或债券到期等会使M2变动,但不会影响社融。比如,银行购买了政府债券,政府再支出时就会形成M2,但整个过程不计入社融。

而银行向非金融企业放款(包括信贷、自营企业债券、自营非标等),均是派生M2,同时计入社融。

因此,M2与社融有较大关联,数据相近,但又有差异。

2.2 分析框架

假设今年M2增速为12%,因上年末M2余额为155.01万亿元,这意味着今年要新增约18.6万亿元的M2,2017年末M2余额为173.61万亿元。

然后,从这一目标出发,我们要逐一去分析M2增量、基础货币增量的来源:

(1)M2来源分解:各个M2派生渠道分别将贡献多少M2增量,以便最终实现。同时,主要的M2派生渠道(比如银行发放信贷)也同时构成社融。

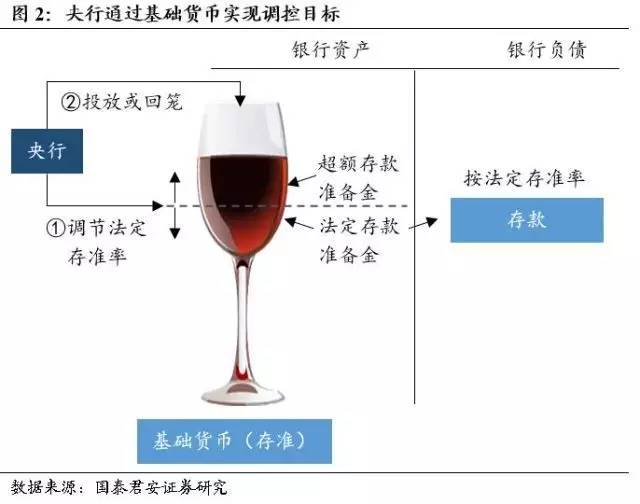

(2)基础货币来源分解:为支撑2017年末173.61万亿元的M2(主要是存款),央行需要新发多少基础货币。银行要按存款的一定比例缴纳法定存款准备金。然后,银行的所有存款准备金(构成基础货币的主体)中扣除法定部分,剩余即为超额部分。央行会通过调节超额准备金,来调节银行间市场的利率水平,保持合理资金成本和流动性。因此,要分析央行通过哪些方式,供应相应的基础货币。

(三)深度解析M2增速目标

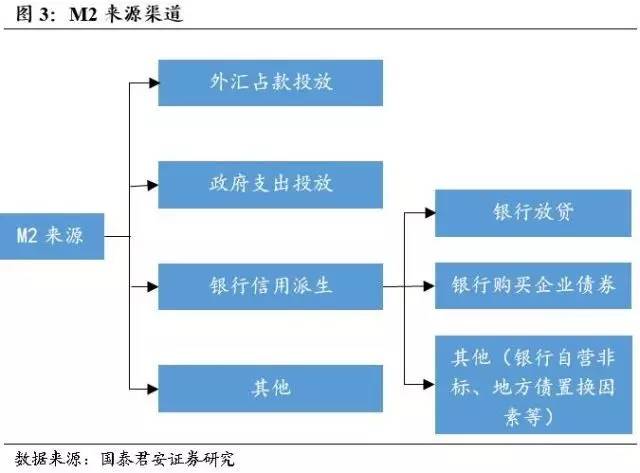

3.1 广义货币来源分解

根据12%的M2增长目标,则2017年全年M2增量为18.6万亿元。

M2的来源主要包括外占投放(有时还包括其他国外资产)、政府支出、银行信用派生等。银行信用派生又包括向非银行企业发放贷款、购买债券、发放自营非标、购买资管产品等。此外,2017年还有约6万亿的地方债置换,构成一个特殊因素。

然后我们逐一进行预判。

外汇占款,2017年1月下降2088亿元,回笼相应的M2,这主要与人民币贬值压力有关。我们预计2017年人民币贬值压力仍在,但压力小于前两年,因此外汇占款仍将流失,预计全年2万亿元以内,流失幅度小于2016年。

在外占流失回笼2万亿元的M2的情况下,外占之外的渠道要投放20.6万亿元的M2,而银行信用派生承担几乎所有的投放任务。

首先,我们预计信贷投放约13万亿元(较前期预测有所上调,主要是考虑到信贷需求超预期,尤其是债券市场调整后部分融资需求转回信贷市场),贡献相应金额的M2。

此外,地方债置换约能“贡献”6万亿元的M2。今年地方债置换金额约6万亿元,偿还了原先的债务(假设以信贷为主)后,腾出信贷额度,可以用于发放贷款,并派生相应M2。但这部分贷款不会体现在前述13万亿元的信贷增量中,因为这6万亿元不是净增量。按此计算,实际新发信贷达到19万亿元,总量上看还是较为充裕的。

此外还有1.6万亿元的M2缺口,由银行自营资金购买债券、非标、资管等方式派生,此外还有政府支出,也能净投放少量M2。整体而言,这几种渠道总共贡献1.6万亿元的M2,难度并不大。

3.2 基础货币来源分解

央行调节基础货币,最终是为了将银行间市场的利率、流动性保持在合理水平。银行存放央行的存款准备金(法定+超额)是基础货币的主体。银行基于存款总量计算法定存款准备金,存款准备金的其余部分就是超额准备金,超额准备金的充裕程度(一般观察超额准备金率)决定了银行间市场的利率、流动性水平。

随着整个经济体存款总量增加(大致就是M2总量增加),所需占用的法定存款准备金就越来越多,此时央行要么调低法定存款准备金率,要么通过其他手段供应基础货币,以便将超额准备金维持在合理水平。

而央行提供基础货币的方式,主要包括再贷款、公开市场操作(逆回购等)、MLF、PSL等,其本质均是央行向银行发放贷款,或统称为广义再贷款。

2016年末,全行业超额准备金率为2.4%,年末冲高是季节性规律,且年末存在较大不确定性。自2011年以来,我国超额准备金率稳定在2-2.5%区间内波动,少数时点突破区间。我们预计2017年平均超额准备金率维持在1.8-2.0%左右,略低于2016年,与央行货币政策转向稳健中性相配合。而2017年底则因季节性因素,可能上跳至2.4%左右。

我们先假设央行不实施全面降准,若2017年底超额准备金率与2016年相近,那么意味着基础货币总额与M2基本同步增长,约12%。2016年底基础货币余额为30.90万亿元,12%增速即为3.7万亿元的增量。

而前文已述及,外汇占款流失2万亿元,将回笼相应金额的基础货币,这意味着央行要运用各种货币政策工具,投放约5万亿元的基础货币。另外还有一点缺口,可以通过政府支出等来完成。

但是,因各种广义再贷款给银行投放基础货币的同时,还会形成银行对央行的负债,银行要承担利息支出和流动性管理成本,此外还要考虑是否有足够的可抵押品(高等级债券、优质信贷等)。因此,高达5万亿元的新增广义再贷款,对于整个银行业而言是一个不小的负担。

为减轻银行负担,我们预计央行有可能实施一次降准。为避免降准导致市场误读为货币宽松,或者对人民币汇率产生不利影响,央行较为谨慎,因此时点较难判断。我们认为,既然外汇占款明显流出背景下,降准已是现实需求,央行可能会在舆论、汇率等条件允许的情况下实施一次降准(或者用其他创新货币工具达到降准的目的)。

若实施一次降准,降0.5%,则年末全部存款准备金比例可能在15%左右(2016年末为15.5%。因年末超额存款准备金较高,因此该值高于年中各月末的值)。按此估算,2017年末基础货币总额约在33.7万亿元左右,全年增加2.79万亿元。外汇占款流失回笼2万亿元,因此央行运用广义再贷款投放4万亿元以上,然后政府支出等工具再弥补其余缺口。

3.3 小结:预计今年降准一次

(1)信贷进一步成为M2投放的主力渠道。在M2增长12%但外汇占款流失2万亿元的前提下,信贷净增13万亿派生相应的M2,此外地方债置换“贡献”6万亿元的新增M2(本质是信贷贡献),其余1.6万亿元的M2增量由银行购买债券、非标、资管,以及政府支出等方式来贡献,金额均不大。这意味着银行资产中信贷占比上升,业务更显清晰,影子银行收缩,有利于风险透明化。

(2)预计央行年内将实施一次降准,并运用广义再贷款(再贷款、逆回购、MLF、PSL等)投放基础货币。基础货币其同步于M2增长(以便保持银行间流动性不变),则基础货币也需增12%,而外占流失回笼2万亿元基础货币,这意味着央行需运用各种广义再贷款投放高达5万亿元的基础货币,银行将为此承受利息负担和期限管理成本。因此,降准实有必要,可减轻广义再贷款操作量,减轻银行负担。我们预计年内央行会在条件具备时,实施一次降准(或用其他创新货币工具达到降准的目的)。

▪