作者:中债资信钢铁行业研究团队

内容摘要

在钢铁行业产能严重过剩、行业景气度不断下滑的背景下,国家去产能再次发力,并决定“从2016年开始,用5年时间再压减粗钢产能1亿~1.5亿吨”,其中2016年压减粗钢产能4,500万吨。

从去产能任务分解情况来看,本轮去产能分为省份端和央企端两个口径,两者“十三五”去产能目标分别为压减粗钢产能15,353万吨和2,137万吨,其中河北、江苏、山东等钢铁大省将承担更多的去产能任务压力,而黑龙江、重庆、天津等钢铁产能规模较小的省份去产能比重则更大,受政绩考核和专项奖补资金等政策激励,多数省份选择在2016年完成“十三五”期间大部分钢铁去产能任务。

从去产能任务完成情况来看,2016年全国去产能任务超额完成(截至11月中旬各省明确退出粗钢产能合计6,774万吨),“十三五”去产能任务完成过半,其中本年度淘汰设备中落后设备产能占比35.22%,且主要为停产、半停产产能,实现了进一步淘汰技术落后设备和防范复产风险。地方层面,山东、黑龙江、天津等18个省份已全部完成2016年去产能任务,其中江苏、河南超额完成,浙江、湖北、江西等9个省份提前完成“十三五”去产能任务,而河北、江苏、山东等去产能重点省份2016年去产能推进情况亦较好,但未来去产能压力仍较大。企业层面,宝武钢铁集团作为央企代表,顺利完成全年去产能任务,而各省份公示的压减钢铁产能企业中以民营企业为主,天津等省份压减产能任务全部由国有企业承担。

中债资信认为,2016年钢铁行业去产能工作完成情况较好,甚至超额完成全年目标,且达到“稳妥”退出的要求,但全年所去产能中落后产能占据一定份额,且以停产、半停产产能为主,在产产能涉及较少,暂未对行业基本面的改善产生影响。展望未来,“十三五”去产能任务料将提前完成,但随着去产能工作进入“深水区”,重要省份将迎来去产能压力考验,并且基于目前国内产能过剩情况和钢铁消费情况(2015年末全国粗钢产能12亿吨,2015年全国粗钢产量8亿吨、表观消费量7亿吨),即使“十三五”去产能目标如期全额完成亦难对钢铁产量及钢材价格产生明显影响。在行业景气度无明显改善的情况下,国家或将加码去产能规模,环保去产能、重组去产能将成为重要措施,提升钢铁行业集中度将成为去产能工作的必要选择和行业发展的重要方向,而“行政去产能”则是此轮去产能的主要手段,国家和政府态度至关重要。

近年来我国钢铁行业产能过剩严重,行业景气度不断下滑,去产能成为行业景气度改善的关键。从历史去产能情况看,2013~2015年工信部淘汰钢铁产能目标为8,500万吨(其中炼铁和粗钢淘汰目标分别为3,400万吨和5,100万吨),实际完成约9,900万吨,超额完成淘汰目标。

2015年,钢铁行业供需格局继续恶化,钢价呈现单边大幅下跌(全年钢材综合价格指数下降31.18%),行业亏损严重(亏损面50.5%,亏损金额645.34亿元)。在此背景下,国家去产能再次发力。2015年12月,中央经济工作会议定调“供给侧改革”,并将“积极稳妥化解产能过剩”作为2016年经济工作的首要任务。2016年2月,《关于钢铁行业化解过剩产能实现脱困发展的意见》(国发【2016】6号,以下简称“6号文”)提出新一轮去产能目标:“从2016年开始,用5年时间再压减粗钢产能1亿~1.5亿吨”(根据中钢协披露,政府最终决定到2020年前削减1.4亿吨产能),其中2016年压减粗钢产能4,500万吨。

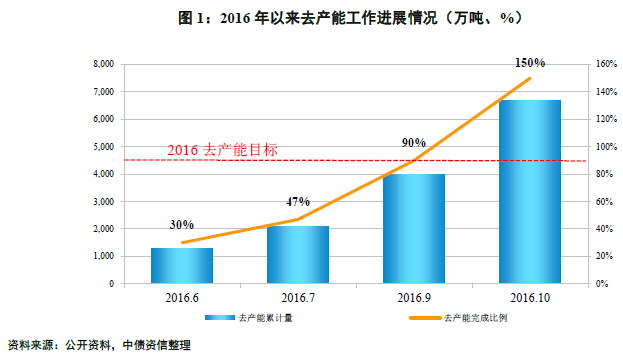

从2016年钢铁行业去产能工作进展看,2016年上半年主要为去产能配套措施落地及各省份去产能目标分解为主,实际去产能进度缓慢,2016年下半年随着全国范围化解过剩产能专项督查,去产能进程明显加快。从各省公示的钢铁去产能企业及设备名单来看,多数钢铁生产设备于10月底之前完成拆除或封存,截至11月中旬,各省明确退出粗钢产能合计6,774万吨,但具体完成情况仍有待国家相关部门进一步核定。

“去产能地图”

此次去产能目标下分为各省份去产能目标及央企去产能目标,“十三五”去产能目标中全国各省份目标任务合计为压减粗钢产能15,353万吨,央企目标任务为压减粗钢产能2,137万吨(含兼并重组压减393万吨、国际产能转移100万吨)。

去产能分析之省份端——任务目标分解

钢铁生产大省将承担更多的去产能任务,钢铁产能较小的省份则去产能比重将更大;总体来看,2016年作为供给侧改革的重要开端,将承担“十三五”期间大部分钢铁去产能任务

从各省之间“十三五”期间去产能任务分解来看,压减粗钢产能规模方面,钢铁生产大省承担了更多的去产能任务,压减粗钢产能规模排名前五的省份分别为河北(4,913万吨)、江苏(1,750万吨)、山东(1,500万吨)、天津(900万吨)和黑龙江(610万吨);压减粗钢产能规模占原有粗钢产能比重方面,钢铁产能较小的省份去产能比重相对较高,排名前五的分别为黑龙江(43.02%)、重庆(40.00%)、天津(30.72%)、贵州(30.47%)和浙江(26.06%)。

从各省去产能任务时间安排来看,多数省份将“十三五”期间的去产能任务重点安排在2016年,其中有17个省份2016年计划压减粗钢产能规模占“十三五”去产能目标比重达到50%以上,其中黑龙江等10省份将于2016年完成“十三五”期间的全部钢铁去产能任务。对于此我们认为,一方面,2016年作为供给侧改革的重要开端,“积极稳妥化解产能过剩”工作压力较大,明确了去产能工作完成情况将作为相关地方、企业负责人的考核内容;另一方面,根据《工业企业结构调整专项奖补资金管理办法》,专项奖补资金将实行“早退多奖”的梯级奖补办法,且奖补标准按预算总规模与化解过剩产能总目标计算确定。出于考核压力及争取经费考虑,多数省份自定去产能任务要明显高于与国家签订的责任目标。

去产能分析之省份端——2016年去产能任务完成情况

截至11月中旬,各省去产能任务完成进度总体较好,河北等去产能重点省份未来去产能压力或将加大;本年度压减产能多为停产、半停产产能,进一步淘汰技术落后设备,有效防范复产风险

10月底全国钢铁去产能任务(压减4,500万吨粗钢)总量已经顺利完成,考虑到各省份制定的目标任务之和远超全国任务,2016年全年去产能任务将超额完成。截至11月中旬,各省去产能任务完成进度总体较好,从各省完成目标任务的百分比看,山东、黑龙江、天津等18个省份已全部完成2016年去产能任务,其中江苏、河南超额完成去产能任务;浙江、湖北、江西等9个省份提前完成“十三五”去产能任务。

从去产能重点省份表现来看,“十三五”压减粗钢产能任务最大的河北、江苏和山东等3个省份整体推进情况较好,江苏超额完成2016年去产能任务,“十三五”去产能任务已经完成33.14%;山东全部完成2016年去产能任务,但仅完成“十三五”去产能任务的18.00%,后续去产能任务压力相对较大;河北已完成2016年去产能任务的90%以上(包括唐山、邯郸、邢台三市,分别压减粗钢产能829万吨、403万吨、60万吨),完成“十三五”去产能任务的26.30%。近期,河北地区环保督查显示2016年河北去产能任务中腾达公司产能置换情况不实(张家口市坤源矿业淘汰炼铁产能68万吨,其中8万吨由腾达公司购买用于产能置换),由于河北省内无效钢铁产能占比相对较小,去产能工作涉及在产产能规模较大,去产能工作难度较大且未来或将加大。

从去产能质量来看,剔除河北设备及相关产能后其他地区落后产能设备占比为62.44%、落后产能占比为35.22%,据此推算,本年度钢铁去产能工作拆除/封存设备中多为产能规模较小的技术落后设备,落后产能占据一定规模。根据相关公示及其他公开资料可知,去产能涉及相关设备多数已于2016年之前停产,甚至部分企业已破产或无持续经营能力(因经济纠纷面临大量诉讼案件)。从全年高炉开工率情况来看,除环保限产等因素影响外,高炉开工率维持在年内相对高位,直至10月末河北去产能安排重要节点处,河北部分涉及去产能的在产高炉集体停产,高炉开工率大幅下降至年内低位(详见图9,其中包含受上游原材料(含燃料)价格攀高引致成本倒挂部分钢企高炉主动停产情况),据此估计,全年退出产能以停产、半停产等无效产能为主。整体来看,本年度去产能工作以淘汰技术落后设备和压减落后产能为主,全年退出产能主要为停产、半停产等无效产能,停产、半停产产能的退出可以有效防范复产风险。

去产能分析之企业端

2016年宝武钢铁集团作为央企代表,顺利完成全年去产能任务;而各省公示的压减钢铁产能企业中以民营企业为主,天津去产能工作全部由地方国有企业承担,均为渤钢集团下属企业

央企层面,宝武钢铁集团超额完成2016年去产能任务,其中宝钢集团压减粗钢产能555万吨,武钢集团压减生铁产能319万吨、粗钢产能442万吨。

地方层面,从去产能涉及的企业来看,根据各省发改委、经信委和相关企业官网及部分机构调研资料,本报告统计各省去产能企业样本(不含央企)140个,压减粗钢产能任务合计7,581万吨(占2016年总任务的97.13%),民营企业方面,样本中包括民营企业120家、数量占比85.71%,涉及压减粗钢产能6,060万吨、占比79.94%,据此推算,2016年钢铁去产能工作中以压减民营企业产能为主。国有企业方面,样本中包括地方国有企业17家,涉及压减粗钢产能1,491万吨,其中昆钢控股(280万吨)、天钢集团(220万吨)、河钢集团(166万吨)、首钢水城钢铁(150万吨)、杭钢集团(150万吨)、酒钢集团榆钢公司(140万吨)压减粗钢产能规模较大。天津钢铁去产能工作全部由国有企业承担,涉及天津钢铁集团有限公司、天津冶金集团有限公司、天津天铁冶金集团有限公司,分别压减钢铁产能324万吨(104万吨铁、220万吨钢)、275万吨(55万吨铁、220万吨钢)、80万吨(80万吨钢),三家企业均隶属于渤海钢铁集团(2016年3月进入债务重组阶段),整体看去产能规模很大。

去产能总结及未来去产能效果判断

2016年各省钢铁行业去产能工作较好完成了国家去产能任务,“十三五”去产能总体任务料将提前完成,但受国家奖补资金安排等政策层面因素影响较大;本年度钢铁去产能工作对钢材价格、大中型钢企运营影响较小,供给端压力仍较大,若行业景气度再度下行,国家或将加码钢铁去产能

已去产能总结:

1)2016年全国钢铁去产能目标超额完成,“十三五”去产能任务进度过半,专项奖补资金等政策激励或为关键因素。截至11月中旬,各省份已明确完成压减粗钢产能合计6,774万吨,全国钢铁去产能任务超额完成50%。在“十三五”去产能任务既定的情况下(压减粗钢产能1.4亿吨),2016年全年已经完成“十三五”去产能任务的一半。由于钢铁去产能工作任务完成情况成为地方官员重要考核指标,专项奖补资金发放与产能退出规模、退出时间直接相关,多个省份在原有责任目标上加码制定本省去产能任务并加速推进,直接推动2016年去产能工作超额完成。

2)2016年钢铁行业去产能工作达到国家“稳妥”退出的目标。本年度钢铁去产能工作涉及企业以民营企业为主,且涉及企业(或设备)多数为停产、半停产企业(或设备),辅以专项奖补资金、人员分流等配套政策,人员安置压力总体可控,同时对地方GDP负面影响较小。

3)2016年去产能对行业基本面和钢材价格影响有限。2016年1-10月,随着钢材价格回暖、钢企盈利空间增厚,粗钢累计产量同比增速逐步上行至正增长,出现粗钢累计产量增速和去产能进度同步提速的局面,本年度去产能工作未能遏制粗钢产量增长,对行业基本面影响有限,而在今年钢材价价格震荡回升的表现中,去产能自身通过影响供需格局进而影响价格的体现较弱,更多的是去产能引致的市场预期对价格有一定影响。

去产能未来预测:

1)“十三五”去产能任务料将提前完成,关注后续奖补资金支出等配套政策落地情况。从各省及央企去产能进度安排看,2017年及2018年为“十三五”去产能任务完成的集中节点,考虑到目前“十三五”去产能任务已经完成过半,“十三五”去产能任务有望提前完成。但从2016年的政策激励来看,政绩考核要求及专项奖补资金安排成为推进去产能工作关键因素,在“十三五”去产能工作的后半程,人员安置工作压力料将加剧,存量奖补资金落地情况及是否有增量奖补资金配置进入钢铁去产能领域将对去产能实际进程产生重要影响。

2)钢铁去产能工作即将进入“深水区”,重要省份将迎来去产能压力考验。2016年压减产能中停产、半停产产能占比较高,对地方经济、企业发展造成短期负面影响相对较小,下一阶段的去产能工作势必压减更多在产产能,对地方利益影响较大,地方执行阻力或将明显增加。目前,去产能剩余任务集中在河北、江苏、山东等重点省份(集中度约90%),钢铁行业对前述省份经济贡献较大,触及在产产能利益必将对其带来巨大压力。

3)既定去产能目标顺利完成对钢铁产量及价格影响仍将有限。由于钢铁行业供需总量错配及结构错配十分严重(2015年末全国粗钢产能12亿吨,2015年全国粗钢产量8亿元,表观消费量仅7亿吨),在行业产能利用率整体偏低的情况下,考虑到市场低迷倒逼钢企(尤其是国企)提高生产效率,本轮去产能即使全额(粗钢产能1.4亿吨)完成,对供给端仍不会产生明显利好影响,中期来看需求端的改善才是钢价的重要支撑。在钢铁行业去产能无法对钢材产量产生明显影响的判断下,钢价或受钢企因成本倒挂主动减产和上游原材料(含能源)及物流成本变化的共同作用而在成本线上下区间内震荡为主。

4)行业景气度未能明显改善的情况下,去产能任务或将加码。基于既定去产能任务对钢铁产量影响有限的判断,未来在钢铁行业景气度无明显改善的情况下,去产能规模或将加大,并通过环保去产能、重组去产能(如宝武合并、唐山10家钢企重组计划等)等途径进一步淘汰落后产能和压减过剩产能,提升钢铁行业集中度将成为去产能工作的必要选择和行业发展的重要方向。

整体来看,2016年钢铁行业去产能工作完成情况较好,甚至超额完成全年目标,符合国家“积极稳妥”去产能的工作要求,同时地方层面实现了完成考核、获取奖补资金、对GDP短期负面影响最小化的多重利益,但全年所去产能中落后产能占据一定份额,且以停产、半停产产能为主,在产产能涉及较少,暂未对行业基本面的改善产生影响。展望未来,“十三五”去产能任务料将提前完成,但随着去产能工作进入“深水区”,钢铁行业将面临更为严峻的人员安置、地方利益博弈等压力,并且基于目前国内产能过剩情况和钢铁消费情况,即使“十三五”去产能目标如期全额完成亦难对钢铁产量及钢材价格产生明显影响。在行业景气度无明显改善的情况下,国家或将加码去产能规模,环保去产能、重组去产能将成为重要措施,提升钢铁行业集中度将成为去产能工作的必要选择和行业发展的重要方向,而“行政去产能”则是此轮去产能的主要手段,国家和政府态度至关重要。

附件1

本报告版权归中债资信评估有限责任公司所有,如为合理使用的目的而引用本报告中的定义、观点或其他内容,请注明信息来源于中债资信评估有限责任公司。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。在任何情况下,中债资信及其雇员对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

转载请注明来源或联系本微信号。

▪