作者:中债资信地方政府及城投行业研究团队

摘要4月19日,财政部通报山东邹城违法违规举债整改处理结果,相关涉事官员受到党内严重警告和行政降级等处分。2017年以来,财政部陆续向内蒙古、山东、河南等地区发函要求问责违法违规举债和担保行为,预计其余地区问责结果将陆续公布。

4月18日,国务院批转国家发改委《关于2017年深化经济体制改革重点工作意见的通知》(以下简称“《深化改革通知》”),《深化改革通知》要求财税体制改革突出三个方面的任务,同时发布了2017年经济体制改革重点任务分工表,分工表进一步确认政府和社会资本合作(PPP)模式由财政部及发改委“按职责分工负责”。

上周发布重要公告的城投企业包括富阳城投、柳州东城、来宾城投、嘉峪关城投等,富阳城投持有人会议通过了提前偿还14富阳02债券议案,关注该起提前偿还对政府债务置换公开城投债的影响。其他公告内容主要集中于债券推迟发行和年报延期披露等,近期因市场利率中枢抬升,债券取消或推迟发行量较大,建议关注信用品质较差的区县级城投企业一级市场取消发行对其资金周转的影响。

地方债发行:(1)上周全国共有黑龙江、内蒙古和浙江等6个省份发行地方债,累计发行规模868.43亿元,其中置换债券792.43亿元,新增债券76亿元。其中,公开发行的地方债发行利率较招标下限大致上浮35个BP,辽宁省专项债上浮幅度较大;定向发行利率较发行当天同期限国债收益率大致上浮42个BP。(2)根据已公告信息,截至本周五(4月21日),贵州省计划发行地方债规模合计200.00亿元,全部为置换债。

城投债发行:(1)上周城投债发行规模环比增长78.05%,临近年报披露期,发行规模进入冲刺阶段;由于AA+城投债供给充足,期限加权平均利差均较前一周呈现大幅下降;(2)根据已公告信息,本周城投债已披露待发行规模487.50亿元,期限主要分布于5年期以上。

一、上周要闻点评

(一)财政部官网通报:山东邹城违法违规举债涉事官员受到降级等处分

要闻简述

2017年1月初,财政部分别致函内蒙古自治区、河南、重庆、四川等几个地方政府及商务部、银监会2个部委,要求依法问责部分县市违法违规举债、担保的行为,并依法处理个别企业和金融机构违法违规行为。本月19日,财政部通报山东省邹城市违法违规举债问题整改和问责处理情况,相关涉事官员受到党内严重警告和行政降级等处分。

中债观点

地方政府债务管理规定逐步落地,财政部问责地方政府违法违规举债、担保问题,处理结果陆续公布。自2016年四季度财政部摸底地方政府债务实际情况以来,财政部多次对于地方政府为城投企业出具的担保承诺函做出了“作废”、“予以收回”的决定,皆为对2014年《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)以及后续国务院、财政部等相关部门就地方政府债务管理出台的多项文件的落实,皆表明了地方政府债务管理相关制度已经逐渐完善,并体现了财政部对坚决制止地方政府违法违规举债的决心。2017年以来财政部多次严肃处理地方政府违规举债,释放坚定的整改信号,表明政府债务管理正逐渐从制度层面走向实践。2017年1月初,财政部在对内蒙古自治区、河南、重庆、四川等几个地方政府及商务部、银监会2个部委依法问责部分县市违法违规举债、担保的行为,并依法处理个别企业和金融机构违法违规行为时,“要求严肃问责,并按照《中华人民共和国预算法》的有关规定,对负有直接责任的主管人员和其他直接责任人员予以处理”,并于3月24日在财政部网站披露了重庆市黔江区及相关金融机构的处理结果。而本次财政部通报山东省邹城市违法违规举债问题的整改和问责处理情况,从处理结果来看,其处理力度弱于重庆市黔江区,应主要是考虑到邹城市总工会的相关违规融资在2016年9月已全部整改到位。此举对后续在限期内责令整改的并完成整改的地方来说则是一个正面的影响。但另一方面,此次事件也暴露出部分地方政府违法违规举债问题仍然存在较多,仍需关注城投企业融资中的不规范行为。

(二)《关于2017年深化经济体制改革重点工作意见的通知》发布财税体制改革突出三个方面的任务

要闻简述

4月18日,国务院批转国家发改委《关于2017年深化经济体制改革重点工作意见的通知》(以下简称“《深化改革通知》”),《深化改革通知》就财税体制改革突出了三个方面的任务:中央与地方财政事权和支出责任划分、预算管理制度、税收制度。同时发布的2017年经济体制改革重点任务分工表进一步确认政府和社会资本合作(PPP)模式由财政部及发改委“按职责分工负责”。

中债观点

1、《深化改革通知》发布了2017年经济体制改革重点任务分工表。2017年是实施供给侧结构性改革的深化之年,根据中央全面深化改革领导小组年度重点工作安排和《政府工作报告》部署,发改委提出了2017年深化经济体制改革十二个方面的重点工作,并列出了各部门2017年经济体制改革重点任务分工表,分工表共包含115项改革任务。

2、《深化改革通知》明确了财税体制改革领域的任务表,改革任务细致具体,操作性强。关于财税体制改革,《深化改革通知》突出了三个方面的任务:加快推进中央与地方财政事权和支出责任划分、深化预算管理制度改革、改革完善税收制度。每项改革任务的年度目标均有重点指向,中央与地方财政事权和支出责任划分改革要求争取在部分基本公共服务领域取得突破性进展,预算管理制度要求加大对财政支出的优化整合力度,国有资本调入公共预算比例明确要求达到22%;税收制度方面要求简化增值税税率结构,由四档税率简并至三档。其中增值税税率结构由四档简并至三档在2017年4月19日召开的国务院常务会议上已经正式通过,显示了今年政府推进相关改革的力度与效率。整体来看,2017年财税体制改革制定的三方面改革任务都是事关国家整体财税结构的重要事项,中央与地方财政事权和支出责任划分不合理是造成地方支出压力较大、债务负担沉重的重要原因;预算管理制度改革对于提高财政支出效率;税收制度改革对于减税降费、增强经济活力均将起到重要作用。2017年财税体制改革相关任务目标指向明确,体制改革重点任务分工清晰,预计今年相关改革将得到实质性推进。但中央与地方财政事权和支出责任划分改革牵涉面较广,同时需要搭配中央地方收入划分改革相关配套制度建设,预计全面完成仍需要较长时间。

3、《深化改革通知》进一步明确了PPP项目政府主管部门的职责分工。自2013年以来,财政部与发改委为推进PPP进行了一系列工作,但由于两部委对于开展PPP的政策目标存在差别,相关规定也不尽一致,造成了管理权责不明确、缺乏协调的问题,对PPP项目的实施造成了一定困扰。进入2016年,两部委关于PPP的政策协调明显增多,2016年5月,两部委联合发布了《关于进一步共同做好政府和社会资本合作 (PPP)有关工作的通知》,提出“要进一步加强部门间的协调配合,形成政策合力,对于涉及多部门职能的政策,要联合发文;对于仅涉及本部门的政策,出台前要充分征求其他部门意见,确保政令统一”。2016年7月7日,国务院召开常务会议,讨论推广PPP模式,会议“厘清了有关部门职责”。结合2016年以来国家发改委与财政部各自出台的相关文件,以及本次《深化改革通知》发布,发改委与财政部两部委是按照PPP项目类型进行管辖分工,其中发改委主要负责传统基础设施领域的PPP项目,财政部牵头负责公共服务领域的PPP项目,未来财政部和发改委将“按职责分工负责”大力推行政府和社会资本合作任务,明确解决了PPP项目的多头管理问题,为PPP项目的流畅推进奠定了执行基础。

二、上周城投企业重要事件公告

三、上周地方政府及城投债券发行情况汇总

1、地方政府债券

发行规模:上周,全国共有黑龙江、内蒙古、浙江省、青海省、甘肃省和辽宁省6个省级政府发行地方债,累计发行38支债券,发行规模868.43亿元,其中置换债券792.43亿元,新增债券76亿元(详见表1)。

发行利率:上周,公开发行的地方债发行利率较招标下限平均上浮35BP,其中,辽宁省政府专项债发行利率较招标下限上浮幅度较高,超过51个BP;定向发行的地方债发行利率较发行当天同期限国债收益率大致上浮42个BP,高于2016年上浮40BP的平均水平。

2、城投债券

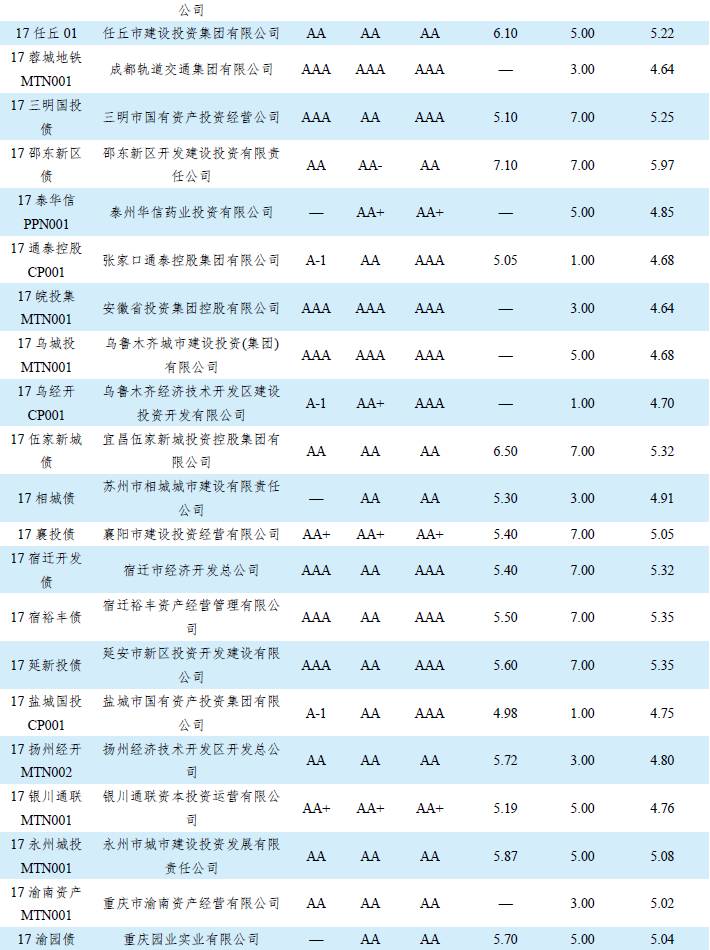

发行规模:上周总计发行城投债券72只,发行规模合计620.50亿元,环比增长78.05%,城投债发行较前一周有所提速。分级别看,各类主体评级城投债发行只数均较前一周有所增加,上周发债企业级别以AA为主,占比为55%;分行政等级看,市本级城投企业发行债券只数占比为54%,均较前一周有所增加,而园区城投企业发行债券只数占比则减少至14%;分债券类型看,(超)短期融资券与中期票据发行规模较大,占比分别达32%与31%;分期限看,上周城投债发行期限仍以5~7年期为主,占比达58%(详见图1和图2.1~2.4)。

发行利率:上周AAA城投债期限加权平均利差为7.92BP;AA+城投债期限加权平均利差79.57BP,较前一周大幅缩窄35.11个BP;AA城投债期限加权平均利差为110.58BP。其中,“16营经开债02”和“17黔南债01”等两只债发行成本较基准收益率上浮点数较多(详见表2和表3)(详见表2和表3)。

四、本周地方政府及城投债券发行预告

1、地方政府债券

截至2017年4月21日17点,本周贵州发行地方政府债券2只,发行规模合计200.00亿元,全部为置换债券(详见表4)。

2、城投债券

截至2017年4月21日17点,本周已公告将发行的城投债券总计52只,合计487.50亿元(详见表5)。

本报告版权归中债资信评估有限责任公司所有,如为合理使用的目的而引用本报告中的定义、观点或其他内容,请注明信息来源于中债资信评估有限责任公司。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。在任何情况下,中债资信及其雇员对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

转载请注明来源为“中债资信”或联系本微信号。

▪