作者:中债资信化工行业研究团队

全文7589字,建议阅读时间为12分钟。

全文7589字,建议阅读时间为12分钟。

摘要

中债资信对所覆盖的9家油气发债企业的2016年经营及财务进行梳理分析,2016年原油价格震荡上行,行业财务表现小幅弱化,企业间表现分化加剧。盈利看,原油价格仍处于历史较低水平,企业下调油气开采量,加之行业资产减值规模较大,企业盈利能力小幅弱化;债务负担看,油气企业收紧上游资本支出,债务规模基本维持,杠杆水平和短期债务占比小幅上升;偿债指标看,样本企业现金类资产/短期债务中位数为0.81倍,行业短期流动性压力仍较小,长期偿债指标小幅恶化,但仍处于较好水平;债券市场,截至2017年6月9日,油气企业1年内债券到期规模1,075亿元,其中83.26%集中于三桶油和振华石油,兑付压力小。展望2017年下半年行业运行,全球原油产量控制成效缓慢,预计原油价格低位小幅震荡回升,受之影响,国内油气企业盈利上行承压,企业经营分化加剧;融资环境未有放松迹象,融资成本上行侵蚀利润,下半年行业盈利情况弱于上半年,但较2016年有所增强。

油气企业中三桶油自身油气资产规模很大、海外资产布局较早、产业链较为完整、下游分销市场成熟且垄断,市场地位和规模优势突出;在2016年油气行业处于下行周期,国际油气巨头经营持续大幅下滑,而三桶油的营业收入及利润等均表现降幅收窄趋势,债务负担轻且小幅下降,短期债务占比下降,自有货币资产可覆盖短期债务,企业2016年整体经营及财务均处于向好趋势,整体抗风险能力很高;2017年,受益于原油价格震荡回升,预计三桶油盈利能力同比继续上行,三桶油在国内和国际上的偿债能力亦无弱化趋势,综上,中债资信认为三桶油整体经营、财务风险极低,外部支持对企业具有较高的增信作用,企业信用品质仍维持极强水平。结合行业基本面走势及行业自身特点判断,中债资信认为低油价和高开采成本或将持续较长时间,企业间信用品质的分化将进一步加剧,在此基础上,结合年报梳理及债券市场情况分析,中债资信对全覆盖油气企业信用级别进行梳理调整,其中对1家油气企业信用评价收紧。

一、石油天然气行业报梳理

一、石油天然气行业报梳理

2016年,OPEC冻产预期、主要产油国意外产能损失等因素小幅改善国际原油供需关系,但短期内受美国页岩油成本走低影响,原油仍供过于求,原油价格小幅回升但仍处于历史较低水平,叠加原油开采量下降带动单位开采成本上升,行业上游勘探及开采业务亏损加剧,石油天然气行业普遍经营下滑,盈利能力弱化;产业链中下游石油化工板块受益于下半年石化产品价格上涨迅猛及原油低迷,板块盈利能力走强,使得部分产业链完善的综合性集团盈利能力弱化收窄,而其他企业主营业务中油气开采占比较高或仅有原油勘探开采的企业本年度盈利能力弱化明显。近期,油气企业2016年年报陆续披露,中债资信对所覆盖的石油天然燃气行业全口径发债企业年报进行梳理分析(7家样本企业)。

(一)2016年原油小幅回升,油气开采量下调,资产减值规模较大,企业盈利弱化,经营净现金流持续增长,投资净现金流流出额下降,债务规模基本维持,债务负担及短期债务均小幅上升但仍处于较轻水平,长短期偿债压力较小

盈利方面,2016年,受原油开采量下调影响,7家样本企业合计实现营业收入4.64万亿元,相较2015年下滑3.73%;受油气行业资产减值规模较大及跌价准备影响,样本企业利润总额1,176.62亿元,同比下滑39.42%,但盈利面降幅收窄(2015年同比下滑47.84%);开采量收缩导致单位开采成本上升,油气产品市场价格和开采成本价差小幅收窄,油气行业毛利水平小幅下降,样本企业毛利率中位数小幅下降1.08个百分点至22.39%;期费控制水平小幅下降,样本企业期间费用收入比中位数小幅上升0.06个百分点至7.70%,样本企业EBIT利润率的中位数为4.06%,相较2015年下降2.16个百分点,行业盈利水平小幅弱化。2017年1季度,国际原油价格在50美元/桶震荡,行业景气度维持在2016年4季度水平,实现利润总额490.12亿元,同比大幅增长1167.56%。此外,企业1季度未开始计算资产减值是利润大幅上升的另一个原因,若按2016年减值水平季度化折算剔除2017年1季度资产减值部分,样本企业利润总额287.49亿元,同比增长643.53%,涨幅依然较大。样本企业毛利率、期间费用收入比和EBIT利润率中位数分别为19.86%、7.87%和4.54%,其中部分经营性亏损企业扭亏。

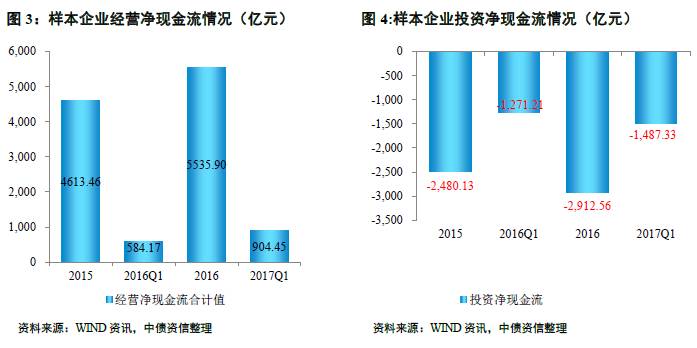

现金流方面,2015年行业处于低谷期,受原油、天然气及其下游石化产品价格均持续下滑影响,企业库存中原材料及部分产品跌价损失严重,企业开始去库存,库存处于历史低位,2016年原油及成品油价格震荡上行,下半年石化产品价格大幅回升,在原材料价格持续上涨的预期推动下企业增加原材料存货,行业存货水平有所提升,样本企业存货合计5,256.19亿元,同比增长4.52%,2017年1季度,基于市场补库周期,存货规模进一步小幅攀升,样本企业存货合计5,674.86亿元,相较2016年末增长7.97%;企业应收账款控制较好,样本企业应收账款合计约2,210.01亿元,规模基本与2015年持平;油气行业对上游占款能力较强,随着营业收入整体收缩,2015年占款规模处于历史低位,2016年样本企业应付款项总体规模6,193.52亿元,同比2015年增长6.45%;2016年行业经营净现金/EBITDA中位数为73.39%,同比增长19.04个百分点,油气行业获现能力分化较为严重;整体看,凭借油气行业对上游的占款和下游成品油销售端现金结算优势,2016年样本企业经营净现金流5,535.90亿元,同比增长19.99%,2017年1季度经营净现金流同比大幅增长54.83%。投资现金流,2016年行业收紧了上游油气开采的资金投入,全年投资现金流净流出3,660.29亿元,同比下降36.83%,为历史最低水平,2017年一季度投资净流出1,487.33亿元,同比增加17.00%。

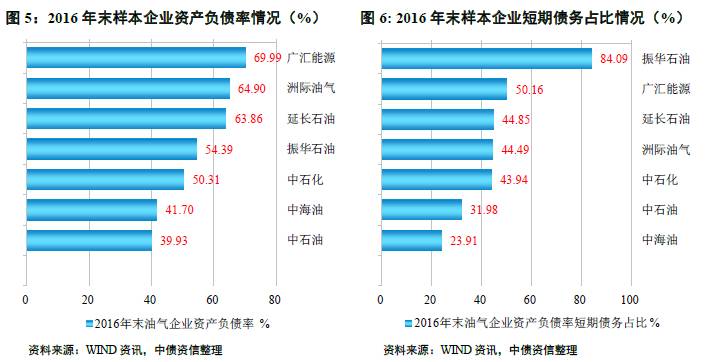

债务方面,截至2016年末,样本油气企业有息债务规模达1.59万亿元,同比小幅上涨0.80%,但行业内分化较大;样本企业整体杠杆水平上升,2016年,资产负债率和全部债务资本化比率上升5.54百分点和2.53个百分点至54.39%和34.53%但仍处于较轻水平;行业短期债务占比小幅上升,截至2016年末,样本油气企业短期债务/全部债务的中位数为44.49%(2015年末为42.77%)。偿债方面,从短期偿债指标看,仅考虑企业自有货币资金,2016年样本企业货币资金对短期债务覆盖倍数由2015年0.45倍提升至0.74倍,短期偿债压力缓解;若考虑流动性较好的交易性金融资产和应收票据等现金类资产后,2016年末样本企业现金类资产/短期债务中位数为0.81倍,现金类资产对短期债务的保障能力整体较好(2015年数据为0.51倍);2017年1季度,受益于行业下游回暖,现金类资产对短期债务的覆盖能力小幅上升;从长期偿债指标看,行业债务总规模保持稳定,但受行业盈利下滑影响,样本企业EBITDA总值较2015年下降5.38%,企业全部债务/EBITDA的中位数为3.00倍(2015年中位数为2.74倍),EBITDA利息保障倍数中位数为4.04倍(2015年为3.23倍),长期偿债指标仍处于较好水平。

(二)2016年三桶油经盈利情况较行业整体下滑幅度小且呈收窄趋势,经营净现金流大幅好转,债务规模及杠杆率小幅下降且处于较轻水平,短期债务占比低,长短期偿债压力很小

盈利方面,油气行业中,中石油、中石化和中海油(以下简称“三桶油”)营业收入占2016年样本企业总收入92.18%,同比小幅下降4.72%;利润总额1141.64亿元,占比达97.03%,其中中石化2015年和2016年利润总额同比下降19.38%和14.84%,其受益于产业链完善,受原油价格支撑弱化影响其利润下降幅度远低于行业其他企业;中石化凭借原油炼化和石油化工板块优势毛利润小幅上升0.49个百分点至22.39%;中石化和中海油期间费用收入比均低于行业中位数,其中中石油因2016年利息收入和汇兑净收益金额增加整体财务费大幅下降进而期间费用收入比下降0.30个百分点至8.89%。2017年1季度,行业景气度维持在2016年4季度水平,三桶油继续受益于全产业链一体化优势,1季度行业大幅盈利,实现利润总额480.14亿元,同比大幅增长1472.25%。

现金流方面,2016年和2017年1季度,三桶油存货合计5,095.77亿元和5,500.81亿元,同比增速微弱于行业整体增速;受益于成品油销售终端现金结算和对石化产品下游客户表现出的强势地位,2016年三桶油应收账款规模小幅下降;对上游占款能力增强,应付账款规模上涨8.33%;受以上因素影响,三桶油经营净现金/EBITDA的平均值为95.46%,经营获现能力极强;整体看,2016年三桶油经营净现金流5,456.81亿元,同比增长22.22%,高于行业水平,2017年1季度经营净现金流同比大幅增长52.11%。

债务方面,因投资性资本支出减少,三桶油债务规模小幅下降1.12%,中石化和中海油资产负债率约为40%,同比小幅下降;中石化上升1.47个百分点至50.31%,整体看三桶油债务负担较轻;中海油和中石油短期债务占比低于30%且同比小幅下降。偿债压力方面,2016年,受益于成品油分销端现金支付,现金流好转,三桶油货币资金较为充足,货币资金/短期债务平均数为1.36倍,全部债务/EBITDA均低于3倍,EBITDA利息保障倍数高于12倍,整体看长短期偿债压力均很小。

二、油气行业债券市场分析及下半年运行展望(一)油气行业债券市场分析

(一)油气行业债券市场分析

截至2017年6月9日,油气行业2017年到期规模1,075.00亿元,短期集中兑付压力较大,债券集中度很高;伴随行业融资环境收紧及资本市场资金面紧张,民营油气企业面临债券发行难度加大及成本高企的双重压力

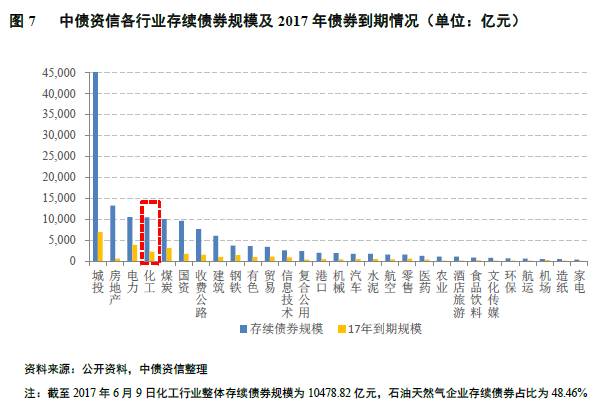

油气行业作为国民经济的主要上游产业,其公开市场债券存续规模较大,是我国债券市场的重要行业之一。截至2016年6月9日,油气行业共计68只债券存续,债券余额合计5,077.70亿元(以下债券市场分析均以2017年6月9日为基准统计),占整个化工行业存续债体量的48.46%。

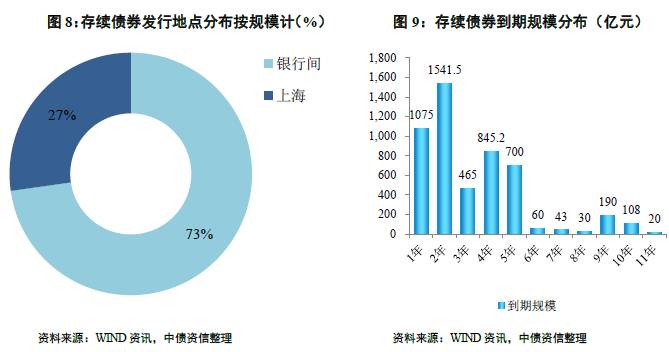

从发行市场看,油气行业债券发行以银行间融资工具为主,银行间发债总规模3,695.00亿元,占行业债券总额的72.77%。从债券类型看,存续债券以银行间中期票据(46.77%)、公司债券(29.34%)和企业债(19.69%)规模最大,超短期债券、短期债券、公司债、定向工具及私募等规模较小。从发行期限看,3年期债券(10只)、5年期债券(19只)、10年期债券(15只)等中短期债券数量占据绝对主力。

在我国经济疲软、金融市场去杠杆、油气市场化改革及国际原油价格持续震荡的背景下,2017年油气行业债券市场几个现象较为突出:

1)2017~2018年到期债券集中度较高。截至2017年6月9日,油气样本企业1年内债券到期规模1,075.00亿元,占存续债券的21.17%,2年内到期规模(含1年内到期债券)2,616.50亿元,占存续债券的51.53%;

2)发债企业集中度很高。油气样本企业存续债中97.31%集中于三桶油和延长石油等大型央企,该企业油气资源优势及产能规模优势明显,产业链较长,盈利能力较强,发债规模较高;

3)国有大型油气企业兑付压力小,民营企业债券兑付压力很大。1年内到期债券中94.42%集中于三桶油、延长石油和振华石油,企业自有资金充沛,经营净现金流对短期债务覆盖程度较好,短期兑付压力小;其余到期债券集中于广汇能源和洲际油气两家民营油气企业,其中洲际油气融资能力较弱、资金链较为紧张且盈利能力较弱,短期兑付压力很大。

(二)下半年油气行业运行展望

(一)油气行业债券市场分析

2017年上半年全球原油供应仍较为宽松,原油产量控制成效缓慢,原油价格在50美元/桶左右震荡。2017年5月25日,OPEC会议将原油减产协议产长至2018年1季度,但该协议或无力阻止美国页岩油产量增加,加之需求端仍较弱,原油价格难有起色,同时受原油开采成本支撑,原油价格下行承压,预计2017年下半年原油价格将继续延续上半年趋势。受之影响,国内油气企业盈利能力继续上行承压,企业分化继续加剧,其中三桶油的资源、规模及市场占有率优势继续凸显,但考虑到成品油市场需求增速放缓,同时,随着石油炼化产能提升,石化产品供需矛盾或显现,产品价格恐将回落,因此,综合上述因素,预计2017年下半年三桶油盈利继续上行压力较大,但全年盈利能力较2016年有望增强;而产业链较短、仅覆盖油气勘探开采的民营企业,受自身规模及资源限制,竞争力和盈利能力继续弱化,加之融资环境未有放松迹象,融资成本上行侵蚀利润,2017年下半年经营压力和财务压力均较大。

三、2017年油气行业评级情况

2017年,油气企业间信用品质分化加大,三桶油信用品质仍保持极强水平;中债资信对洲际油气信用品质收紧

2016年以来,受宏观经济下行、金融市场去杠杆、企业流动性趋紧影响,债券市场风险加速暴露。油气行业作为债券发行量较大的行业,因行业中企业性质、产能规模、经营效率、外部支持等方面存在较大差异,进而导致信用品质分化较大。目前油气发债企业主要为国务院国资委实际控制的国有综合性油气集团、国有油气开采企业和自然人控制的民营油气开采企业,其中国有油气集团发债规模超过了行业总发行量的95%以上。国有综合性油气集团规模优势突出,经营和财务风险均极低,信用品质保持极强水平;其他国有油气开采企业竞争力和市场地位弱于前者,但整体经营和财务风险仍很低,信用品质保持很强水平;民营油气企业处于弱势地位,竞争力一般,资金链紧张,需要密切关注其风险变化情况。

(一)三桶油规模优势及市场地位依旧突出,财务表现向好且好于国际石油巨头,整体信用品质仍保持极强水平

三桶油是集油气勘探开发、炼油化工、油品销售、油气储运、石油贸易、工程技术服务和石油装备制造于一体的国有综合性油气集团,整体信用品质保持在极强的水平,原因主要在以下几点:

1)突出的规模优势及行业地位。我国油气资源绝大部分分布于三桶油,且目前我国油气开采行业中具有探矿权和采矿权资质的企业只有三桶油和延长石油。截至2016年底,中石油探明原油储量45.4亿吨,天然气储量3.56万亿立方米,全球排名分别为八、九位。三桶油原油产量占全国原油产量的90%以上,规模优势突出,在国内石油行业基本形成了寡头垄断的市场竞争格局,且由于中国政府对石油行业实行严格管制,进入壁垒高,因此短期内寡头垄断的市场格局难以打破。

2)产业链条完整,抗风险能力极强。三桶油具有极强的一体化产业链优势,涵盖油气上、中、下游各个板块,板块间发挥很强的协同效应。油气勘探开采板块和原油进口权为下游炼化和石油化工提供了稳定的原料保障,有利于抵抗原料油、原料气价格波动影响;高度垄断国内主要油气运输管道,大幅度降低油气原料及产品的运输成本;成品油销售网络覆盖全国,加油站数量占全国半数以上,成品油零售市场份额约80%,随着成品油价格进一步市场化,三桶油有很强的定价能力;在国内成品油供过于求的局面下,三桶油独有的成品油出口配额,保障成品油消化;受益于完善的石油产业链,三桶油的整体抗风险能力极强。

3)作为全球化油气集团,2016年经营及财务表现好于国际油气巨头,海外公开债务偿还压力很小。三桶油作为我国收购海外油气资产执行主体,较早致力于全面建成世界一流综合性国际能源公司,主要通过权益收购、贷款换石油、合作开发三种方式获取海外石油资源。与国际石油巨头比较,三桶油在国际油气行业已具有很强的竞争力,其中石化、中石油炼油能力分别为2.94亿吨和2.29亿吨,国际排名第一和第三。从营业收入规模来看,2016年中石化和中石油的营业收入在国际油气巨头公司中仍排列第一和第二位,且在国际石油巨头均受原油价格影响营业收入表现出下滑态势的情况下,中石化和中石油营业收入同比下降幅度相对较小且表现出收窄态势,中海油营业收入小幅上升。从利润总额看,2016年,国际油气巨头利润总额普遍下降,中石化、中石油与埃克森美孚利润总额位列前三,与埃克森美孚相比中石化和中石油下滑幅度小且同比下滑收窄;道达尔和壳牌利润总额同比上升,利润总额分别位列四、五;雪佛龙和英国石油利润亏损,其中英国石油持续两年亏损。从资产规模来看,中石油2016年总资产4.10万亿元,远高于其他企业,且货币资金较为充沛,从2016年全球50家最大石油公司披露储量来看,中石油在原油和天然气储量上远超其他五家国际油气巨头;从经营净现金流看,2016年,中石化和中石油经营净现金流同比大幅上升且总规模位列前二,而其他几家企业经营净现金流均有不同程度的恶化,其中中海油同比降幅最小。从海外公开债务偿债压力看,根据公开资料显示,2014年,三桶油海外资产共计2.24万亿,占同期总资产的30.90%,中海油海外资产占比高达的40%,规模较大,且海外资产对应的营业收入集团的贡献在30%以上,按2016年营业收入折算,海外收入约为1.29万亿,远高于三桶油对应的海外存续债券(共计3815亿元),因此三桶油海外债券偿还压力很小。

整体看,考虑到三桶油突出的市场地位和规模优势、完善的产业链优势,三桶油整体抗风险能力极强;同时,在2016年油气行业下行周期,国际油气巨头经营持续大幅下滑,三桶油的营业收入及利润等各项财务数据均表现降幅收窄趋势,企业2016年整体经营及财务均处于向好趋势。因此,即便在汇率敏感、人民币出境压力大和融资环境趋紧的大背景下,三桶油在国内和国际上的偿债能力亦无弱化趋势,因此,中债资信认为三桶油的企业信用品质仍保持极强水平。

(二)规模较小的民营企业受自身规模和经营能力限制,竞争能力弱化,信用品质收紧

民营油气企业虽然在生产效率、成本控制等方面存在优势,但其经营规模有限,管理规范性有待进一步提高,外部支持力度较弱,整体信用品质相对较低。2016年,民营油气企业经营恶化明显,资金链紧缩,融资难度加大且成本上升。2017年油气企业间的信用分化进加剧,结合2016年年报梳理情况,中债资信对全覆盖范围的油气企业进行系统梳理,并针对个体企业的具体情况对其中一家民营油气企业的信用评价进行收紧。

目前中债资信油气行业级别中枢为AAA,与外部级别中枢持平;国有油气企业级别明显高于民营油气企业

截至最新,中债资信累计覆盖9家油气企业发债主体(其中两家为集团的上市子公司),级别分布呈现以AAA为中枢的中间大、两头小的形态,AAA+和AAA等级合计占比为67%。从个体企业来看,国有综合性油气集团及其上市子公司级别分布于AAA以上,国有油气开采企业级别分布在AA+左右,而民营油气开采企业级别分布在A+~BBB+。

声明

statement

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出。在任何情况下,我司及分析师对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。我司对于本声明条款具有修改和最终解释权。

转载需注明来源为“中债资信”或联系本微信号。