作者:中债资信公用事业团队

全文4759字,建议阅读时间为7分钟。

全文4759字,建议阅读时间为7分钟。2017年6月20日信阳市弘昌管道燃气工程有限责任公司(以下简称“弘昌燃气”或“公司”)就“13弘燃气”公告称,由于资金原因,原应在2016年6月20日发放的回售资金,将做另行安排。截至2017年6月19日,本期债券回售登记1,717,240张,回售金额171,724,000元(不含利息),回售权本息未能如期支付,已构成实质性债务违约。

中债资信评估有限责任公司(以下简称“中债资信”)一直致力于债券市场信用风险的识别和监控,并搭建起较为完善的监控体系。自2016年起中债资信就对弘昌燃气实施密切跟踪,于2016年7月,将其列入I类高度预警企业,并认为该债项违约风险极高,调降主体信用等级至CCC,并向付费投资人进行风险预警提示;2017年6月6日紧急向付费投资人提出兑付预警。

一、违约原因

公司主要从事信阳地区的天然气销售和城市燃气管道安装业务,其中城市燃气管道安装业务收入主要为燃气初装用户的接驳费(关联企业“鸿利达安装公司”收取安装费用的50%作为材料费)。截至2015年末,公司天然气铺设管道累计1,685.20公里,市场份额约占信阳地区的70%,天然气用户总数增至50.72万户,销售量亦增至10,149.86万立方米。天然气销售实现收入3.28亿元,毛利率约为35.67%。公司城市天然气业务经营较为稳定。

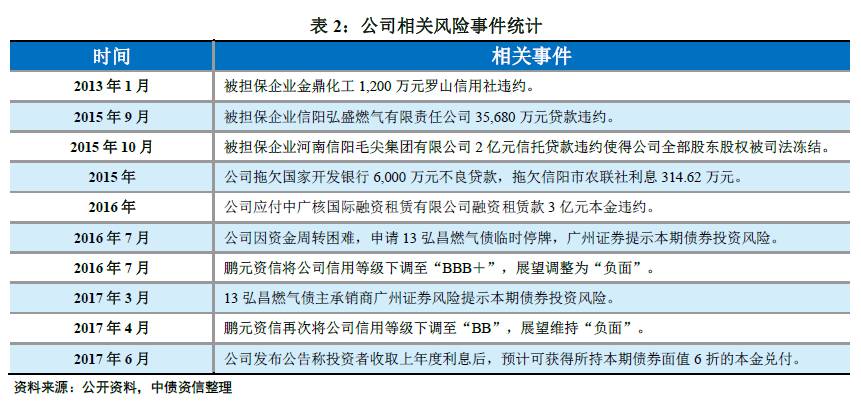

但是,公司并不满足于燃气销售这一稳定的业务,2011年先后在燃气电厂、燃气管道、风电设施、二甲醚及甲醇生产项目等大规模投资,在建工程投资激进,经营和非经营性占款均严重,债务规模不断攀升,致使公司资金周转困难,违约状况不断。截至2017年4月5日,弘昌燃气不良违约债务3笔,余额4,935.30万元;欠息4笔,欠息金额905.11万元;关注类保证担保58,329.98万元,关注类质押担保29,970.00万元,不良类担保1,200万元。因未履行给付欠款本金及补偿、承担连带清偿责任等义务,公司8次被列入失信被执行人名单。

具体来看:首先,公司在建项目集中于西气东输二线、罗山燃气电厂工程、大别山与天目山风力发电工程以及金鼎化工甲醇、二甲醚生产线等工程,预计投资45.31亿元,截至2015年末已投资27.20亿元,相对于公司经营性业务表现,投资过于激进。目前燃气电厂、二甲醚与甲醇生产基地项目投资进度不明,天然气东输二线已接近完工,风力发电天目山项目或陷于实质停摆阶段。

其次,预付款方面,2013年以来公司预付款项始终保持在较高水平(占总资产比重皆在23%以上),在2015年公司拖欠国开行和农联社贷款情况下,仍保持高达17亿元的预付款项,公司预付款项始终居高不下。2013年公司固定资产和在建工程合计27.24亿元,至2016年6月末,合计39.94亿元,年均增幅约4.8亿元,始终高额的预付账款与在建工程进度匹配程度较差。此外预付对象较为稳定,其中鸿利达安装公司为关联方,而武汉世纪鸿盛贸易有限公司在2013~2015年期间收到的公司预付工程款一直保持在5.43亿元左右,考虑武汉世纪鸿盛贸易有限公司成立于2009年4月,注册资本仅为10万元,中债资信对武汉世纪鸿盛贸易有限公司的经营状况以及成本控制能力对弘昌燃气大规模工程采买需求的匹配程度存疑,推测公司涉嫌将预付资金挪作他用。

再者,其他应收非关联方的款项规模亦保持在较高水平,截至2015年末,公司6.74亿元其他应收款对象主要为郑州联合新材料有限公司、河南科创实业发展有限公司等河南省民企。上述原因直接推高了公司的经营和财务风险,使得资金周转难度剧增。

此外,公司对外被担保主体以河南信阳毛尖集团有限公司(以下简称“信阳毛尖”)、河南金鼎化工有限公司(以下简称“金鼎化工”)等关联方为主。公司暂未披露最新被担保主体及债项情况,截至2016年6月末,公司对信阳毛尖和金鼎化工担保额分别占担保总额的70.57%和11.51%。此外,截至2017年5月末,信阳毛尖存在10次被法院强制执行情况,其中2亿元信托贷款违约使得公司全部股东股权被司法冻结。

公司这种多领域投资模式与实际控制人的理念一致,公司实际控制人陈世强控股或参股的房地产开发、制茶业、化工、电力以及城市燃气供应等多行业均有较大规模的投资。大规模、激进的投资策略、大额的资金占用以及司法诉讼等问题直接导致企业自身资金链出现断裂。此外,虽然实际控制人涉足产业众多,但在弘昌燃气实质违约的情况下,并未及时提供切实有力的资金支持或其他帮助。

二、违约后处置

根据2017年6月20日公司关于“13弘燃气回售资金发放安排”公告,对于已经申报回售的机构投资者,公司与机构投资者沟通协商解决回售资金支付,且不再委托中国结算上海分公司办理该部分回售业务。截至2017年6月20日,弘昌燃气尚未披露2016年度财务审计报告以及2017年一季报。以2016年6月末的财务数据测算,公司自身债务和担保代偿义务合计约33.11亿元。如协商未能达成一致,债权人的求偿法律途径主要有两种:违约求偿诉讼和破产诉讼。

如协商偿付且公司持续经营,考虑来自于实际控制人和关联方的增信措施效力极弱,后续偿债资金可能来源以下几个方面:1、经营性业务流入:2015年,公司毛利润分别为3.33亿元,销售商品、提供劳务收到的现金与购买商品、接受劳务支付的现金及职工工资支出的差额分别为2.86亿元,不考虑公司在建工程持续投资和运营,本期债券存续期内公司主营业务现金流对存续33亿元债务覆盖程度很低。2、收回占款:公司其他应收款截至2016年6月末共8.25亿元,如能回收可缓解本金偿付压力,但款项一次性全部收回难度较大。3、引入战略投资者。总体来看,在外部增信和战略投资者缺失的情况下,公司持续经营对现有债务的偿付保障能力很低,偿债周期很长。

如债券持有人提起追偿诉讼,进入资产保全和追偿程序,偿债资金可能来源于:1、本期债券的抵押物信阳毛尖对本期债券提供的林地,据信阳丰华联合资产评估事务所(以下简称“信丰评估”)提供的资产评估报告(信丰评报字[2016]第58号),本期债券的林权证抵押物于2016年6月10评估价值23.32亿元。中国银行信阳分行负责对上述抵押资产进行日产监管(抵押权利存续期:2013.07.02~2020.07.01),在本期债券存续期内,当抵押倍数低于3倍时,公司应在收到《追加抵押资产通知书》后一个月内完成抵押资产追加工作。但是,抵押物是对本期债券全部金额提供抵押担保,因此抵押物的处置需由全部债券持有人达成一致,考虑目前仅171.72万张债券登记回售,全部债券持有人对抵押物的处置意愿和处置进程期望可能存在分歧,全部债券持有人达成一致处置行动方案可能耗时较多,或将显著拖累本期债券抵押物处置进程。此外,中债资信认为林地在处置时存在政策变动风险(如转列为禁止流转或公益生态林的风险)及森林火灾、虫害等自然灾害风险;此外林地资产流通市场相对较小,存在有价无市,处置周期长等问题,处置的成本和难度较高,实际变现的不确定性较强。以林地资产30%的变现率计算,可获得7亿元资金。2、在不影响公司现有燃气业务运营情况下,公司可变现的资产主要为在建工程和预付账款等,截至2016年6月末,公司在建工程扣除已受限资产16.22亿元后,可用作偿还本期债券的在建工程余额约为18.27亿元,以变现率40%计算,可变现约7.3亿元。总体来看,诉讼追偿情况下,变现资金可实现对存续债券覆盖程度亦较差。

如进入破产诉讼程序,公司可能会面临破产重整或破产清算,偿债资金可能来源于:1、在破产重整情况下,考虑破产重整债务清理和企业拯救的两方面的主要目的,偿付资金来源和保障程度与公司持续经营存续和追偿诉讼类似。2、在破产清算情况下,偿债资金除抵押物和在建工程变现外,还可以将固定资产(截至2016年6月末9.64亿元)变现,虽固定资产折现率较高,但考虑燃气管道公用属性较强,需有相应经营资质的受让方受让,交易时间和处置成本或将较高。

中债资信将对本期债券回售资金后续处置方案保持关注。

中债资信作为中国债券市场信用风险管理服务的先行者,中债资信创新开发信用风险管理服务,通过《新债参考》、《债精选》、《债无忧》、《中债天网》、《债金典》、《中债智投》、行业数据库、模型工具等多款产品,在信用风险管理领域建立了完备的产品谱系,实现了投前信用风险咨询和投后信用风险管理的全方位定制化服务,累计与100余家金融机构签署服务协议,为广大机构投资者在债券市场信用风险的激流暴雨中保驾护航,在债券信用风险管理领域树立了良好的市场形象。

业务咨询电话:010-88090123

声明

statement

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出。在任何情况下,我司及分析师对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。我司对于本声明条款具有修改和最终解释权。

转载需注明来源为“中债资信”或联系本微信号。

中债资信

中债资信专注信用风险管理

精于信用信息服务

长按二维码添加关注

微信号:CBR_2010

▪