作者:中债资信交运行业研究团队

全文7212字,建议阅读时间为12分钟。

全文7212字,建议阅读时间为12分钟。

摘要

中债资信对73家发布2016年年报的收费公路企进行梳理分析,2016年以来收费公路行业基本面保持稳定,行业财务表现小幅优化,但企业间表现分化加剧。盈利方面,2016年行业盈利有所改善,2015年亏损的企业均实现扭亏;债务负担方面,受投资维持较高水平影响,债务规模继续增长,其中蒙高路、天津高速和山东高速集团杠杆率仍很高,行业整体债务期限结构仍以长期债务为主;偿债指标方面,短期偿债指标小幅改善,长期偿债指标基本维持去年同期水平;区域分化方面,东部地区行业供需格局相对稳定,区域整体盈利与现金流表现较好,债务负担较轻;东北地区盈利和获现规模较小,但债务负担较轻,整体财务表现较好;中西部地区利润有所回升,但债务负较重且未来投资规模大,债务规模有进一步提升的风险。

债券市场方面,截至2017年5月末,收费公路行业公开市场债券存续余额为7,667.33亿元,2017年债券到期规模1,338.90亿元,占全部债券余额17.46%,短期集中兑付压力不大。展望2017年下半年,公路货运需求将继续小幅增长,受高铁分流影响,公路客运需求仍将小幅下滑但降幅将有所收窄,投资规模仍将维持高位,但考虑到全年投资目标维持低增长以及融资环境收紧等因素影响,下半年投资增速将有所回落。

结合行业基本面走势判断及行业自身特点,中债资信认为收费公路行信用品质维持“较高”,展望为“稳定”。在此基础上,结合年报梳理及债券市场情况分析,2017年中债资信未对已覆盖的收费公路企业信用评价做调整。目前,收费公路行业级别中枢为AA-,分区域来看,东部沿海发达地区的企业级别普遍高于中、西部地区。

一、收费公路行业年报梳理

2016年,公路收费继续小幅增长,非公路业务收入增幅较大,公路投资继续维持较高水平,随着收入的增长和融资成本的降低,行业整体财务表现小幅优化。近期,收费公路企业2016年年报陆续披露,中债资信对覆盖的收费公路行业全口径发债企业年报进行梳理分析(73家样本企业:截至目前,中债资信对公开债券市场发债的收费公路企业进行全覆盖,覆盖企业共计84家,其中剔除私募债无资料企业共计79家,发布2016年年报的企业73家,剔除存在母子包含关系后为49家)

(一)收入和盈利

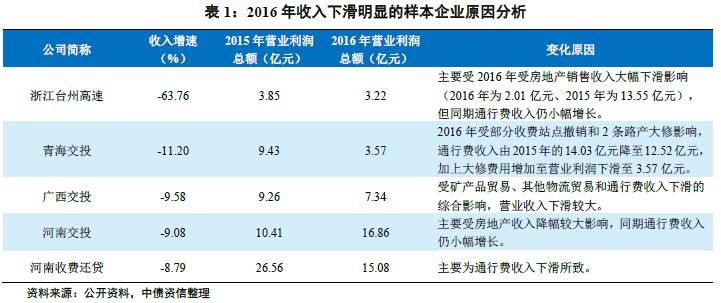

2016年及2017年一季度收费公路运行平稳,行业盈利稳中有升,但企业间表现分化明显,东部沿海省份的浙江交投、江苏交通、广东交投和山东高速集团等企业盈利指标继续领先,中西部省份的湖南高速、重庆交投等企业经营性业务仍出现亏损

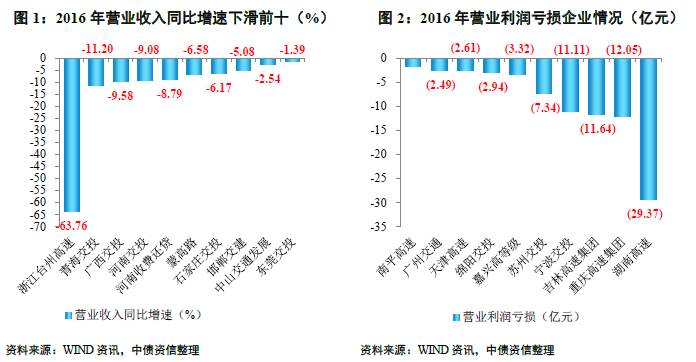

行业盈利方面,从收入表现看,受企业多元化业务发展的影响,企业非通行费收入增长明显,2016年样本企业合计实现营业收入6,162.53亿元(样本合计数剔除存在母子包含关系的子公司发债企业的数值,下同),较2015年增长1,455.32亿元,增幅为30.92%,其中浙江交投、云公投、甘公投和山东高速集团的收入增长均在百亿以上,其中金融、贸易等非公路类业务收入增长贡献较大。但有11家企业营业收入同比下滑,其中青海交投、广西交投、河南交投、河南收费还贷、浙江台州高速收入下滑明显(原因见表1);从利润表现来看,2016年样本企业利润总额为757.65亿元,较2015年增长193.98亿元,增幅为34.41%,受折旧政策调整和政府补贴增加等因素影响,2015年亏损的蒙高路(自2016年起不再计提折旧)、山西交投和宁波交投均实现扭亏。分企业来看,东部沿海的浙江交投、江苏交通、广东交投自身路产效益较好,另外受收费业务和非公路业务双轮驱动影响,利润继续领先;湖南高速、重庆交投债务负担仍然较重,较高的财务费用使得营业利润仍出现较大规模亏损。从盈利指标表现来看,2016年受非通行费收入大幅增长影响,企业全部业务毛利率有所下降,但受公路收费业务仍然保持较高的毛利率,全行业EBITDA利润率的中位数较2015年微升0.65个百分点至63.95%,整体来看,行业盈利水平稳中有升。

2017年一季度受宏观经济回暖影响,公路货运需求回升幅度较大,但受高铁及私家车分流影响,经营性公路客运仍持续负增长趋势;预计2017年全国经济将保持平稳增长,公路货运需求将继续小幅增长,高铁的分流影响仍将持续,公路客运需求仍将小幅下滑但降幅将收窄。整体看,预计全年公路运输需求仍将保持小幅增长。一季度样本企业收入增长率和毛利率中位数分别为13.58%和45.80%,盈利继续保持稳中向好态势。

(二)现金流

2016年及2017年一季度,收费公路行业仍保持较强的经营获现能力,但行业整体债务规模较大,利息支出负担较重,目前全行业经营活动净现金仅可覆盖利息支出,资本支出仍需依赖外部筹资

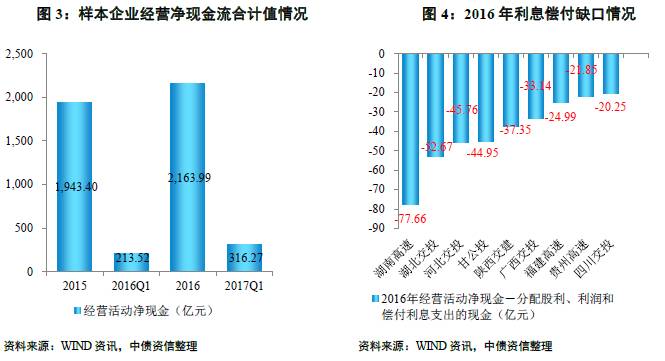

经营活动现金流方面,收费公路行业即时收费的特点决定了企业具有较强的经营现金获取能力,受收入提升、盈利改善等因素影响,样本企业经营活动现金净流入量保持较快增长,2016年行业全年经营活动净流入2,163.99亿元,同比增长11.35%,经营净现金流+投资分红取得的现金为2,262.07亿元,同比增长9.72%。2016年样本企业整体现金收入比仍维持在1倍左右,仍能为行业的资金周转提供较强的保障;投资活动现金流方面,由于收费公路项目建设投资规模大,2016年样本企业(扣除山东高速集团:山东高速集团投资活动现金流以金融投资活动为主,此处统计时将山东高速集团剔除)投资活动现金流出量仍然维持较高水平,但较2015年小幅下降4.95%,考虑到2017年政府工作报告提出的全年公路水路固定资产投资目标为1.8万亿,行业投资规模仍将保持较高水平,投资活动现金流出量仍将保持较大规模;筹资活动现金方面,由于债务规模的扩张,样本企业筹资活动现金流入需求逐年增长,而分配股利、利润和偿付利息支付的现金(分配股利、利润和偿付利息支付的现金以利息支出为主,从2015年的情况看,样本企业分配股利、利润或偿付利息支付的现金为1,814.26亿元,其中分配股利仅42.28亿元)也逐年攀升,但受益于2016年融资成本较2015年略有下降,样本企业分配股利、利润或偿付利息支付的现金同比增速放缓至0.74%(2015年为20.49%)。预计2017年全年融资成本较2016年将有所上涨,样本企业的债偿压力将小幅提升。

从企业资金周转角度看,2016年样本企业经营活动净现金扣除分配股利、利润和偿付利息支付的现金后为336.38亿元,较2015年增加207.24亿元,同期投资活动净流出为3,565.11亿元,资本支出仍将主要依赖外部融资。虽然行业整体经营活动净现金可以覆盖利息支出,但企业间分化较大,2016经营活动净现金无法覆盖利息、股利支出的企业共21家(2015年为23家),考虑到存在利息股利跨年支付的问题,2015、2016年经营活动净现金无法覆盖利息支出的企业合计24家,其中湖南高速、湖北交投两年缺口合计均超百亿元,另外甘公投、广西交投、陕西交建、河北交投和福建高速缺口均在50亿元以上。

(三)债务负担

2016年及2017年一季度,受投资维持较高水平影响,债务规模继续增长,其中蒙高路、天津高速和山东高速集团杠杆率仍很高

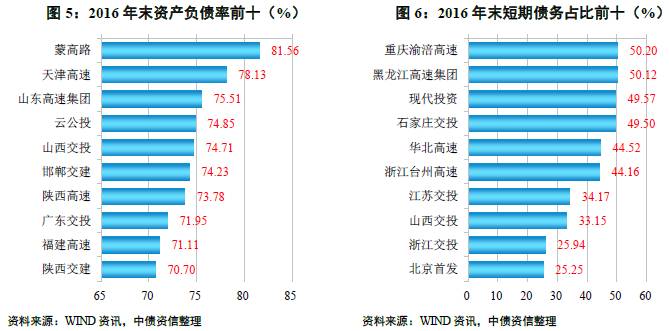

债务负担方面,截至2016年末,样本企业有息债务(有息债务统计时包含其他流动负债和长期应付款)规模达3.65万亿元,同比上涨7.32%,样本企业资产负债率平均数和中位数分别为65.44%和61.58%。从个体企业看,受益于盈利改善和永续债发行,截至2016年末49家样本企业中35家企业资产负债率下降、2家持平、12家上升,其中蒙高路(81.56%)、天津高速(78.13%)、山东高速集团(75.51%)资产负债率超过75%,山西交投(74.71%)、云公投(74.85%)资产负率较高且上升较快。2017年一季度末,行业债务规模基本维持,样本企业资产负债率平均数继续小幅上升0.17个百分点至61.75%。债务期限结构方面,样本企业长短期债务比例基本保持稳定,截至2016年末,样本短期债务/全部债务的中位数和平均数分别为12.51%、15.96%(2015年末为11.17%和15.74%),其中短期债务占比超过40%的企业达6家,占样本总数的12.24%,重庆渝涪高速(50.20%)和黑龙江高速集团(50.12%)短期债务占比超过50%。截至2017年一季度末,样本企业短期债务占比微升0.11个百分点至12.93%。

(四)偿债指标

2016年,随着行业盈利与现金流改善,样本企业短期偿债指标小幅改善,长期偿债指标基本维持上年同期水平,但行业特点决定了企业整体偿债期限较长

短期偿债指标方面,2016年末样本企业货币资金/短期债务中位数为0.88倍,货币资金对短期债务的保障能力小幅提升,整体情况较好(2015年数据为0.82倍)。资金周转方面,2016年样本企业经营性现金流入/流动负债的中位数为0.64倍(2015年数据为0.60倍),考虑到公路建设回收周期较长,建设期间,短期债务的还本付息以滚动融资为主,虽然行业整体经营性现金流入/流动负债小于1,但充足的货币资金仍能对短期债务形成较好保障。

从长期偿债指标来看,中债资信选取全部债务/EBITDA和EBITDA利息保障倍数来分析样本企业的长期偿债表现,随着优质路网建设逐渐饱和,新建高速公路逐渐向偏远地区和地质条件较差的地区延伸,效益多弱于现有成熟路产,以EBITDA计算的全部债务偿付期限微升,2016年样本企业全部债务/EBITDA的中位数为13.29倍(2015年剔除负值后中位数为13.23倍);另一方面,随着盈利改善和2016年融资成本下降,EBITDA利息保障倍数中位数小幅提升至1.62倍(2015年为1.33倍)。从个体企业表现看,EBITDA利息保障倍数小于1的企业共10家,其中福建高速、中山交通、天津高速、广西交投和贵州交投EBITDA利息保障倍数均低于0.7;中山交通和广西交投全部债务/EBITDA均超过30倍,长期偿债指标表现较差。

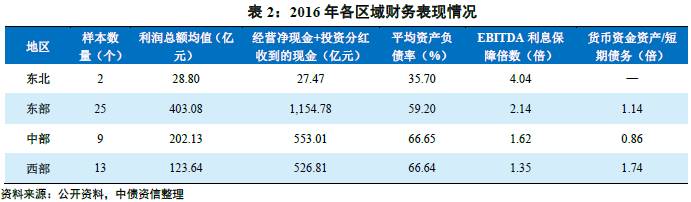

(五)各区域2016年财务表现分化

2016年,东部地区盈利与现金流表现较好,而中、西地区债务负担较重且未来投资规模较大,债务规模有进一步提升的风险

2016年各区域企业财务表现依旧呈现明显分化,其中东部地区经济发达,行业供需格局相对较好,区域整体盈利与现金流表现较好,债务负担较轻;东北地区盈利和获现规模较小,但债务负担较轻,整体财务表现较好。2016年中西部地区利润有所回升,但债务负较重且未来投资规模大,债务规模有进一步提升的风险。

二、收费公路行业债券市场分析及下半年运行展望

(一)收费公路行业债券市场分析

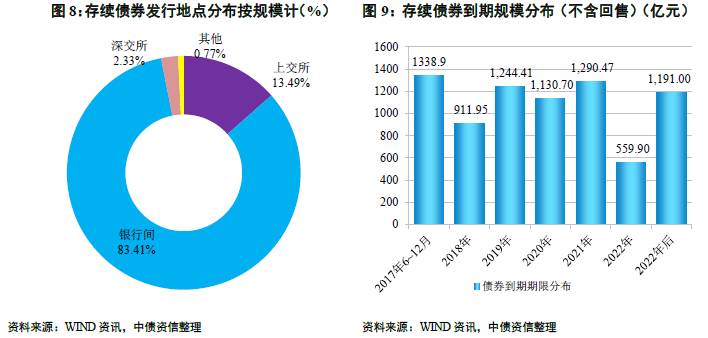

收费公路行业公开市场债券存续规模较大,是我国债券市场的重要行业之一,截至2017年5月末,收费公路全行业债券余额为7,667.33亿元,其中非金融企业债务融资工具余额5,694.08亿元,占比72.17%。2017年6~12月到期债券为1,338.90亿元,占全部债券余额的17.46%,考虑到债券融资占公路行业总债务规模较小(2015年公路行业非银行贷款类债务占比15%),行业公开市场集中偿付压力不大

从发行市场来看,收费公路行业债券发行一直以银行间融资工具为主(存续债余额合计7,667.33亿元,占比72.17%),2016年四季度以来,债券市场利率上升较快,部分企业取消债券发行而选择银行贷款,截至2017年5月末,债券余额较3月末小幅下降33.32亿元。从债券类型来看,存续债券中银行间中期票据(43.61%)和定向工具(20.57%)规模最大,其次为企业债(17.54%)和短期融资券(含超短期)(7.99%),公司债、可交换债、资产支持证券等规模较小。从发行期限来看,5年(213只)、3年(76只)、7年(71只)、1年以内年(44只),其中,中长期债券数量占比较高。从到期日期来看,存续债券中,2017年6~12月到期债券规模为1,338.90亿元,占存续债券余额的17.46%,2018年到期规模占比11.89%,整体看收费公路行业公开市场集中兑付压力不大。

(二)下半年公路行业运行展望

2017年下半年,宏观经济将保持平稳增长,公路货运需求将继续小幅增长,而高铁对公路客运的分流仍将持续,公路客运需求仍将小幅下滑但降幅将收窄,行业投资规模仍将维持高位,但投资增速将有所回落

行业需求方面,预计宏观经济将保持平稳增长,公路货运需求仍将保持小幅增长,而高铁对营运性公路客运需求的替代仍将持续,但私家车保有量的提升及旺盛的自驾出行需求将对其有一定对冲作用,预计公路客运需求仍将小幅下滑但降幅将收窄。综合来看,公路运输需求仍将呈现小幅增长态势,行业通行费收入将继续增加。

行业投资方面,2017年政府工作报告提出的全年公路水路固定资产投资目标为1.8万亿,2017年一季度受益于专项资金到位时间提前和交通运输部加大投资督查及化解存量资金等多因素影响,全国完成公路水路固定资产投资3,316亿元,同比增长了30.3%,已完成全年投资目标的18.4%,行业投资增速高于预期,但考虑到2017年全年的投资目标与去年持平,且融资环境有所收紧,融资成本面临上行压力,预计后续公路投资规模仍将维持高位,但增速将有所回落。

财务方面,盈利方面,在行业需求的带动下,预计2017年下半年行业通行费收入仍将保持增长态势,同时在建路产的不断转固也将带来折旧上升的压力,考虑到部分企业对政府还贷路产不计提折旧的会计政策,其折旧压力又将有所减缓,预计行业整体毛利率可维持现有较高水平,西部地区以及部分东部和中部地区投资建设任务仍较重,考虑到2017年政府仍将置换剩余政府性债务,但剩余置换额度有限,预计行业债务规模或将有所增加,而2017年融资环境的变化将使行业融资成本面临一定上行压力,财务费用或有所增加,预计短期内行业的盈利表现难有明显改善。偿债方面,2017年下半年行业投资规模仍较大,债务规模和债务负担仍将有所上升,长期来看,交通投融资平台的政府融资职能将逐步剥离,债务负担或将有所下降,但政府债务置换完成后,存量债务的偿还将主要依赖企业自身的盈利及资金周转,整体偿债指标表现可能将略有弱化。

政策方面,新修订的《收费公路管理条例》尚未正式出台,但预计政策大方向较2015年发布的《收费公路管理条例》(征求意见稿)基本一致,政策有利于理清行业发展思路,拓宽行业融资渠道,化解行业债务风险;而PPP模式在行业的推广也将有助于提高对相关债务的保障。在交通运输促进物流业“降本增效”的政策导向下,多地取消政府还贷二级公路收费,2017年内蒙古、甘肃、青海、宁夏均已取消或对公众发布承诺取消政府还贷二级公路收费,仅有新疆尚未取消;广东省也于2017年1月1日起取消了广州、珠海等18个城市试行的公路收费年票制度。各地政策出台将有利于降低实体经济企业物流成本,但也将使收费公路企业面临通行费收入下降的风险,中债资信将对各省政策的影响以及后续债务的偿还保持关注。

三、2017年收费公路行业评级情况

(一)行业及企业信用品质判断

综合上文所述,收费公路行业属于交通基础设施建设行业,具有准公共性、弱周期性、资本密集、现金流稳定等特点。2016年,中国经济增长中枢继续下移,公路运输需求增速较2015年仍呈走低态势,但增速已呈逐步回暖态势,行业投资规模仍维持高位,但增速处于低速增长水平;受非公路业务收入的持续提升,行业盈利表现稳中有升,债务负担和偿债指标与去年同期基本持平,政府对收费公路行业的支持意愿和力度仍很强,行业整体信用品质仍维持“较高”水平。

交投集团的信用品质分化主要体现在政策导向方面,新预算法实施和新修订的《收费公路管理条例》未来落地后,政府对交投集团的支持更具显性化,虽然短期内交投集团融资职能不会完全剥离,但政府债务的置换和路产收费期的延长,将有利于其信用品质提升;运营公司的信用品质仍将主要取决于其自身的经营能力,但对于运营路产剩余收费年限较短、已开展或准备开展多元化的非公路类业务的公司,需要注意其信用品质的变化。

此外需求及投资压力也会造成收费公路企业的分化,(1)经济增速较低的黑龙江、辽宁、山西的企业通行费收入增速或将保持低位,而广西、湖南、云南等省的经济增速回落明显,收费公路企业通行费收入增速下行压力较大;(2)投资压力较大的甘肃、广西、贵州等省份的交投企业将面临财务弱化风险。

(二)收费公路行业评级结果分析

2017年收费公路信用政策调整的预期效果,以当前中债资信全覆盖已梳理的84家收费公路企业为样本,考虑行业整体信用政策调整情况及公司覆盖样本个体情况,2017年预期级别中枢为AA-,具体级别分布见下图。

不同区域的发行主体信用品质存在差异,目前中西部主体信用等级普遍高于东部地区,中债资信从全口径和省级交投平台两个角度对比了各区域发债企业信用等级。具体来看,全口径下各区域信用等级中枢均为AA-,东部、中、西部最高级别分别为AAA、AA+和AA,省级交投平台方面,由于东南沿海等地区经济发达、汽车保有量较高、客货运需求较强,整体区域供需环境较好,级别中枢为AA+;中、西部地区整体经济弱于东部,且未来投资压力较大,区域级别中枢分别为AA和AA-。

重点推荐 | 行业年报信用跟踪系列:钢铁行业2016年年报梳理及评级跟踪

声明

statement

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出。在任何情况下,我司及分析师对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。我司对于本声明条款具有修改和最终解释权。