作者:中债资信交运行业研究团队

摘要

2017年10月30日,丹东港集团有限公司(以下简称“丹东港集团”或“公司”)发布公告称,其2014年度第一期中期票据(债券简称:14丹东港MTN001,债券代码:101473011)本应于2017年10月30日付息及兑付回售部分本金,但截至日终,公司仅向托管机构划付应付利息5,860万元,未能按照约定将回售部分本金足额按时划至托管机构,公司该笔债券已构成实质性违约。本期中票兑付违约是公司首次公募债券违约,公司也由此成为公开市场上第一家违约的港口企业。

中债资信此前多次对丹东港集团进行级别下调及风险预警:

2016年7月,将公司级别由AA-下调至A+;2017年5月,将公司级别由A+下调至A-,并向客户进行定向风险预警提示;2017年10月27日,将公司级别由A-下调至BBB,展望下调为负面。

据中债资信分析,丹东港集团实际盈利及现金流足以维持公司运转,但战略选择失误导致公司近年来投资十分激进、债务迅速攀升,而与此同时,公司公开市场形象恶化导致直接融资渠道完全受限,而较差的资产质量也导致间接融资渠道难以新增借款,公司资金链持续高度紧张,在多笔债券集中到期的情况下,最终发生违约。

对于投资激进、债务规模迅速增长且无显著外部支持的企业,对其分析不应简单停留在其财务表现上,而应综合考虑其外部环境变化、资金面情况、资产状况、投资战略等多方面因素来衡量其违约风险。此外,对于资金链高度紧张的企业,也不应存有侥幸心理,即使前期债券全部兑付,后期违约的可能性也仍然较大。

竞争地位较弱,投资激进,产能过剩十分严重,战略选择有较大失误

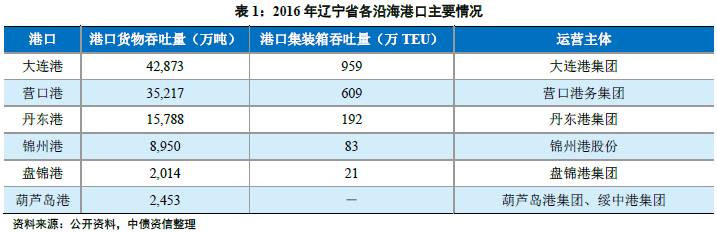

丹东港所处的辽宁省沿海港口分布密集,分别有丹东港、大连港、营口港、盘锦港、锦州港、葫芦岛港等六大港口,丹东港货物吞吐量排名大连港、营口港之后,位列区域内第三名。受限于区域位置,各港口腹地难以拓展,基本均以东北三省及内蒙古东部地区为主,腹地高度重合,区域内各港口竞争十分激烈。东北地区产业结构以重工业为主,对于低附加值的大宗散杂货吞吐需求较大,而近年东北地区经济持续下滑,更加剧了各港口之间的恶性竞争。而丹东港位于海岸线及路网末端,腹地范围及集疏运状况均较为一般,整体区域竞争地位较弱。

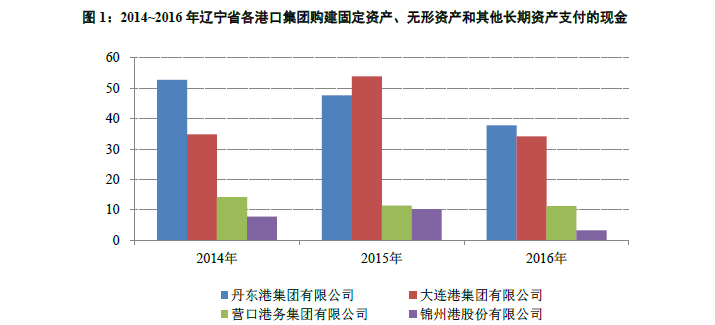

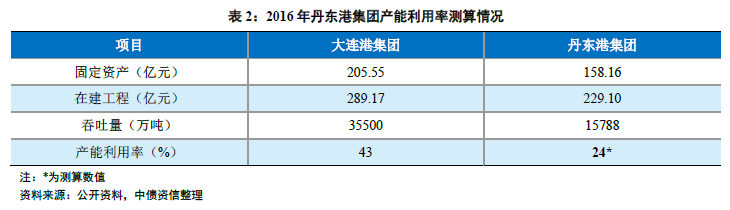

辽宁省各港口应对竞争的主要策略为加大码头建设,其中以丹东港集团近年来投资支出规模最大,其2014~2016年购建固定资产、无形资产和其他长期资产支付的现金高达138.24亿元,超越了区域最大的港口集团大连港集团,并远超营口港集团及锦州港股份。腹地经济下滑叠加大规模投资支出使得区域供需迅速恶化,区域内第一大港口大连港披露其2016年泊位平均利用率仅为43%,以此推算,丹东港集团产能利用率或将仅有24%,产能过剩十分严重,发展战略选择有较大失误。

盈利、经营获现能力表现较好,自身经营状况未出现明显恶化

公司虽然投资激进,但依靠高利润的砂石销售业务,整体盈利和获现能力持续保持较好水平。由表3可知,受投资规模不断攀升及2015年末分配18亿元现金股利影响,丹东港集团的资产负债率持续上升,但净利润及经营净现金持续保持较高水平,经营净现金可覆盖每年的利息支出,自身经营状况未出现明显恶化。

公开市场融资环境急剧恶化,债务偿还主要依赖于新增银行借款

公司经营净现金完全可覆盖利息支出,其债务偿还原先主要依赖于新增公开债务周转。2017年为公司偿债高峰期,共须偿还债务本金145.11亿元(考虑14丹东港MTN001回售),公司2016年年报披露其2017年有息债务偿还计划为:

“公司尚未发行的公开发行公司债为24.5亿元;中信证券股份有限公司承销拟发行中期票据20亿元、短期融融资券30亿元;中国建设银行股份有限公司承销拟发行超短期融资券20亿元;交通银行股份有限公司承销拟发行PPN10亿元;上海浦东发展银行股份有限公司拟将2017年到期的30亿元PPN中22亿元转成贷款。2017年偿还到期债务主要依托上述额度进行滚动发行或置换,银行短期借款可以在额度内滚动续贷,另外,公司将安排部分自有资金用于偿还债务。”

但自2016年12月起,公司再未能在公开市场新增融资,公司债务偿还计划已变更为主要依赖银行借款。截至2017年6月末,公司一年以内到期的有息债务高达180.92亿元(考虑14丹东港MTN001回售),其2017年半年报披露其有息债务偿还计划为:

“光大银行提供12亿元授信,农业银行银团贷款10亿元,农业银行产业基金贷款30亿元,上海浦东发展银行股份有限公司将2017年到期的15亿元PPN中9.5亿元转成贷款,银行短期借款可以在额度内滚动续贷,另外,公司将安排部分自有资金用于偿还债务。”

大部分银行授信难以动用,且基本无可供抵质押资产

截至2017年6月末,公司综合授信额度346.21亿元,剩余额度136.19亿元,但其中中国银行丹东市分行未使用授信授信自2014年起即保持在83亿元左右的水平,进出口银行大连分行约19亿元、平安银行沈阳分行约17亿元的未使用授信额度近一年来也基本没有变化,推测其均有使用限制或实际已经取消,实际可动用授信额度较小。

公司信用借款规模较小,有息债务主要以抵押借款、应付票据、应付债券及融资租赁款为主。截至2016年末,公司抵质押借款达178.88亿元,但公司披露同期因抵押受限的资产仅81.49亿元,与实际情况不符,推测公司实际抵押受限资产至少应不少于抵质押借款规模。

而从公司资产情况分析,截至2016年末,公司可用于抵质押的资产主要为固定资产158.16亿元、在建工程229.10亿元、投资性房地产71.50亿元。固定资产主要为港务设施、库场设施,均可用于抵押;投资性房地产均为港口码头用地的土地使用权,当前入账价值约为60万元/亩,显著高于周边土地市场价格。公司大规模在建工程主要包括88亿元围海造地工程及各类码头及码头配套设施工程,因评估价值及未来收益均难以明确,故推测难以用于抵押借款。考虑到公司抵质押借款达178.88亿元,推测固定资产和投资性房地产应基本用于抵押,剩余可供抵质押资产已很少。

资产质量较差、变现难度较大

在公开市场融资渠道受限、大部分授信难以动用且基本无可供抵质押资产的情况下,公司自身资产变现也存在较大的难度。除固定资产、在建工程和投资性房地产,其余资产则主要分布在预付款项(44.65亿元)、其他应收款(20.59亿元)及货币资金(16.74亿元)。其中货币资金基本均因银行承兑汇票保证金而受限;预付款项中30.66亿元为丹东航道工程局有限公司为公司进行的码头建设、围海造地等港口基础设施施工款,2017年三季报中因当期盘点完成已转入在建工程;其他应收款主要为应收财政基础设施款11.43亿元、丹东老东北农牧有限公司(非合并范围内关联方)往来款8.03亿元,账龄较长,短期内难以回收。整体看来,公司资产质量较差、变现难度较大。

实际控制人支持能力较弱、高层变动频繁

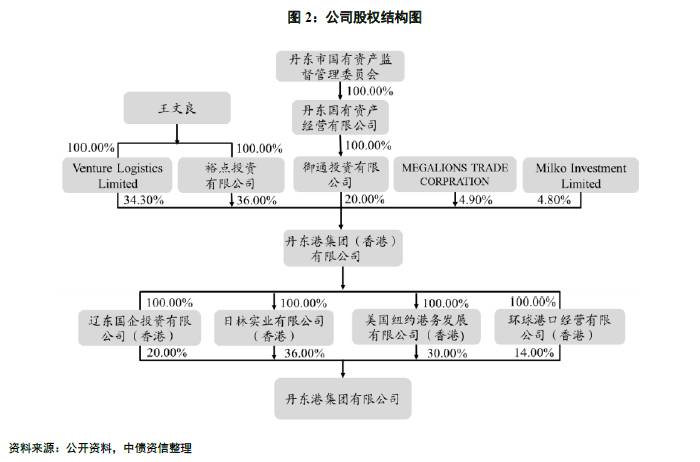

公司股权结构较为复杂,自然人王文良为公司实际控制人。王文良拥有美国永久居留权,且2016年9月曾曝出过贿选事件。此外,公司于2016年4月及2017年6月对于王文良被调查及失联谣言分别发出过澄清公告。2017年2月,公司总经理职务由王文良变更为黄梅雨;8月,其原法定代表人也由王文良变更为黄梅雨,高层变动频繁。王文良资产主要集中于丹东港集团及相关企业,实际可提供支持力度较弱。此外,2017年6月辽宁省联合招商局集团正式启动沿海港口资源整合工作,丹东港并不在公开披露的整合计划和范围之内,推测也难以获得特殊支持。

多重因素叠加导致公司资金链持续高度紧张,10月份公开市场债券集中兑付

公司实际控制人负面事件及对公司投资激进、区域环境较差等因素的担忧使得公开市场投资者信心有一定受挫,而公司间接融资渠道也较为受限,资产变现能力较弱,多重因素叠加导致2017年以来公司资金链持续高度紧张。10月23日~10月30日,公司集中到期14丹东港PPN004(10月24日到期,本金15亿元)、16丹东港(10月27日到期,本金5.60亿元)及14丹东港MTN001(投资人已全部选择回售,10月30日到期,本金10亿元)三笔债券,本金共计30.6亿元。公司在协调兑付前两笔债券本息后,第三笔债券本金兑付资金最终难以及时筹集到位,从而形成实质性违约。

综上,丹东港集团实际盈利及现金流足以维持公司运转,但公司对于战略选择失误导致公司近年来投资十分激进、债务迅速攀升,而与此同时,公司公开市场形象恶化导致直接融资渠道完全受限,而较差的资产质量也导致间接融资渠道难以新增借款,公司资金链持续高度紧张,在多笔债券集中到期的情况下,最终发生违约。

对于投资激进、债务规模迅速增长且无显著外部支持的企业,对其分析不应简单停留在其财务表现上,而应综合考虑其外部环境变化、资金面情况、资产状况、投资战略等多方面因素来衡量其违约风险。此外,对于资金链高度紧张的企业,也不应存有侥幸心理,即使前期债券全部兑付,后期违约的可能性也仍然较大。

注:本文章来源于“中债资信”公众号,转载需注明作者为“中债资信”或联系本微信号。

声明

statement

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出。在任何情况下,我司及分析师对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。我司对于本声明条款具有修改和最终解释权。