伴随着特朗普上台,大类资产经历了大幅波动,美股飙升、黄金暴跌、新兴市场资产也经历了一轮调整。随着美元升值,人民币兑美元汇率也节节贬值,而作为对冲人民币汇率贬值风险的比特币价格不断上涨。下面问题来了:新兴资产和人民币汇率究竟要调整到什么时候?

首先,虽然新兴市场资产经历了一波调整,但理论上美国财政刺激利好新兴资产。

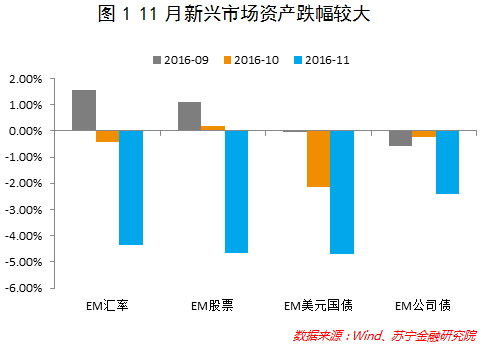

11月新兴市场资产经历了大幅波动,其中新兴市场美元计价国债跌幅达到了-4.69%,其余资产如新兴市场汇率、新兴市场股票跌幅都在-4%以上。

新兴市场资产调整,主要原因包括:美联储12月加息预期浓厚,带动全球各类债券价格出现调整;特朗普的公司回归美国、贸易保护和财政刺激等政策,使得投资者第一反应是利好美股、利空新兴市场股票,资金将从新兴市场回流美国。

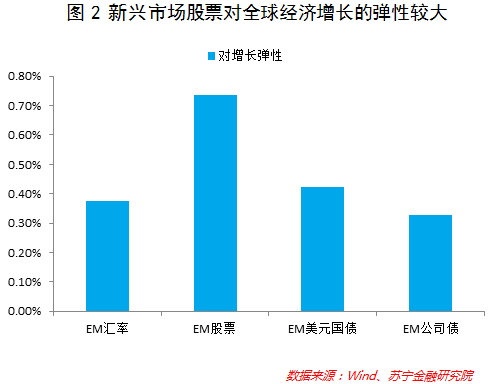

但实际上,如果美国实施财政刺激,美国经济增长会出现抬升,并且有利于全球经济的表现,只不过叠加贸易保护等其他政策,使得这种财政刺激的溢出效应打了折扣。一般认为,新兴市场资产是全球增长的高贝塔类资产,即在全球经济向好的时候,新兴市场资产的表现更加有弹性。如果从汇率、股票、美元计价国债和公司债四类资产来看,对全球经济增长弹性最大的资产是股票。所以,如果美国经济增速出现抬升,理论上新兴市场股票是比较好的一类资产。

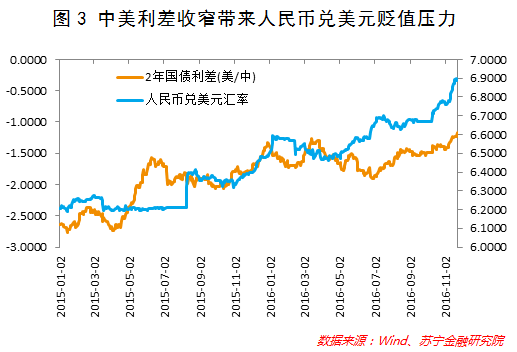

其次,美国利率抬升导致人民币贬值压力较大,后续需要关注市场的经济预期。

随着美国12月加息以及加息进度加快的预期,导致美国短端国债利率出现迅速抬升,美中国债利差也快速收窄,从2015年初相差2.5%到目前相差1.2%。随着美中利差收窄,人民币兑美元汇率也出现系统性贬值,从3月份的6.5%贬值到目前的将近6.9%。

由于当前的房地产调控在持续收紧,未来地产销售和投资增速均将出现下滑,这意味着从经济基本面来看,人民币仍有贬值的压力。从现有的政策组合看,当前经济已经进入类似滞胀的阶段,即供给侧改革和产能利用率的直接限制推升了上游大宗商品价格,但损害了中下游行业的盈利,使得整个经济价格反弹但增长弱化。一旦房地产调控影响到地产投资增速,经济滞胀的特征可能会更加明显。

美国在现有的经济状况下如果采取财政刺激政策,也会大概率进入滞胀阶段。尤其是美联储副主席认为美国已经接近充分就业状态,这时需求的刺激首先会抬升通胀水平。这意味着未来市场对经济的预期会发生扭转,从认为“美国经济将在财政刺激作用下一枝独秀”,转到“美国经济也就如此”。

另外人民币的贬值会刺激我国的出口,从而加剧货币升值的美国和货币贬值的其他国家之间经济增长预期差异的消失。2014年6月至2015年3月,美元出现一波急剧的升值,是因为投资者意识到美国经济基本面和货币政策取向与其他国家、尤其是欧洲和日本出现了差异,但美元的升值反而使得欧洲和日本出口增速明显反弹,结果美国经济的领先优势在逐步丧失。

总之,美国经济超预期和美国货币政策更紧缩的组合,已经在2014年炒过一轮,直到美元持续升值损害到美国经济增长预期为止。这一轮不同的地方是,美国通胀压力比那时更大,因此需要关注的是美国的通胀情况,一旦通胀抬头,这一逻辑可能就会终止。

作者:赵卿 苏宁金融研究院研究员;来源:苏宁财富资讯(ID:SuningWealthInsights)