12月27日,国家统计局发布了2016年11月份工业企业利润数据。总体而言,工业企业利润在供给侧改革继续推进、销售回暖、价格回升、基数效应等因素的影响下增速加快。但是,工业部门仍然存在一系列结构性问题影响工业企业提质增效:一是盈利改善主要依赖钢铁、石油化工等上游行业,制造业盈利改善仍不明显;二是“回款困难”制约企业生产经营的进一步扩大;三是工业企业利润改善主要受国企利润改善推动,私营企业利润增速持续下滑。

三因素促使11月份工业企业利润增速加快

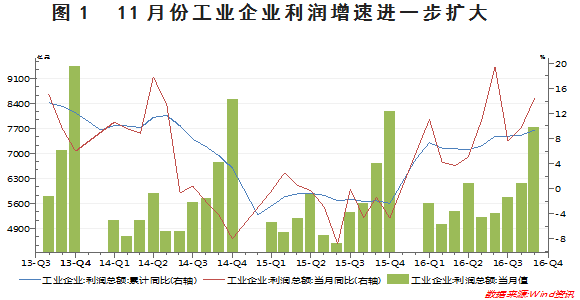

2016年1-11月,全国规模以上工业企业实现利润总额6.03万亿元,同比增长9.4%,增速较上月提高0.8个百分点,连续5个月增速扩大。10月份当月工业企业利润总额7745.7亿元,同比增长14.5%,增速较上月提高4.7个百分点,连续10个月保持正增长,盈利增速扩大的态势进一步巩固(参见图1)。更值得关注的是,工业企业主营业务收入同比增速创2014年以来新高,11月份当月同比增速达到9%。

11月份工业企业利润增速扩大的原因在于以下四方面:

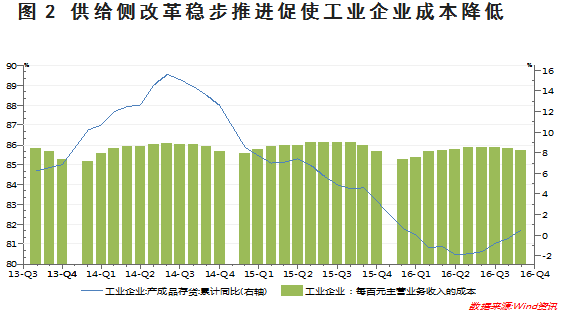

一是供给侧改革继续稳步推进,企业去库存、去杠杆、降成本成效显著。随着供给侧结构性改革的稳步推进,工业企业库存水平持续降低,杠杆率不断下降,从而推动成本有所降低,改善盈利情况。Wind数据显示,11月末,工业企业产成品存货同比增速较去年同期下降4.1个百分点至0.5%,资产负债率同比下降0.6个百分点至56.1%,由此导致工业企业每百元主营业务收入中的成本同比下降0.14元至85.76元(参见图2)。

二是工业品价格明显回升。供给侧改革使得煤炭、钢铁、有色等大宗商品价格持续提升,带动11月份PPI同比上升3.3%,同比涨幅较上月扩大2.1个百分点,成为工业企业利润持续改善的主要原因之一。

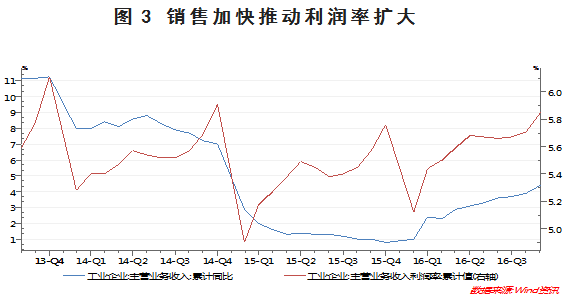

三是销售增长有所加快,促进盈利状况改善。1-11月,工业企业主营业务收入累计同比增长4.4%,较上月提高0.5个百分点,连续7个月回升,受此影响,工业企业利润率继续提高。1-11月,工业企业主营业务收入利润率达到5.85%,较上月提高0.14个百分点(参见图3)。

四是去年基数较低。Wind数据显示,2015年1-11月份,工业利润同比下降1.9%,利润两年平均增速仅为3.6%。“基数效应”是今年工业企业利润增速扩大的原因之一。

分行业来看上游、中游、下游企业的盈利

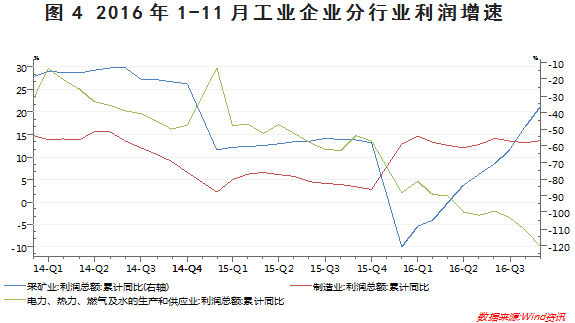

采矿业利润持续改善,制造业利润增速有所回升,电、热、燃气、水生产供应业利润下滑幅度扩大。2016年1-11月,随着煤炭、石油化工产品价格持续回升,加上2015年的低基数效应,采矿业利润累计同比下降36.20%,降幅较上月大幅减少12.5个百分点;制造业利润累计同比增加13.7%,增速较上月回升0.5个百分点;电、热、燃气、水生产和供应业累计下降-10.1%,降幅较上月扩大3.9个百分点(参见图4)。在41个工业大类行业中,30个行业利润总额同比增加,利润增长的行业显著多于利润下降的行业。

工业品价格回升推动上游原材料开采和加工业利润继续大幅改善。具体来说,煤炭开采业利润继续大幅改善,2016年1-11月累计同比增长152.9%,较前值112.9%大幅增加40个百分点;石油加工业利润累计同比增长215.5%,较去年同期大幅提高76.7个百分点;黑色金属加工业利润累计同比增长274.7%,较去年同期大幅提高342.7个百分点;有色金属加工业累计同比增长 37.4%,较去年同期提高44.3个百分点。

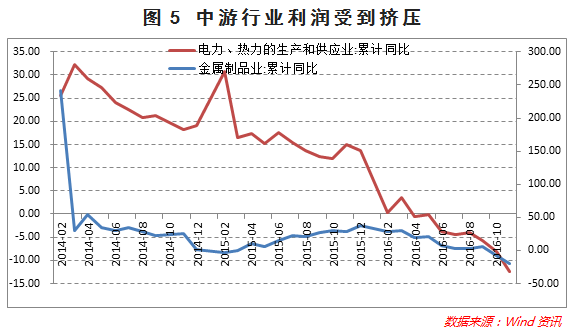

上游行业利润改善挤压部分中游行业利润。部分与煤炭、钢铁、有色金属密切相关的中游行业利润受挤压,如电力热力供应业、金属制品业、电气机械制造业等。最明显的是金属制品业和电力、热力供应业,其中,金属制品业和电力、热力供应业累计利润同比增速分别为-19.30%、12.4%,降幅分别扩大12.3个百分点、4.3个百分点(参见图5)。

下游计算机行业利润增加较多。11月份,计算机通信和其他电子设备制造业利润同比增长45.4%,较10月份的-9.7%大幅提高55.1个百分点。1-11月份,计算机通信和其他电子设备制造业利润累计同比增长17.7%,增速较上月提高4.1个百分点。

工业企业提质增效仍面临三大结构性问题

在供给侧结构性改革、PPI 持续回升的基础上,今年工业企业利润持续改善,但仍有一些不利因素将对工业企业提质增效造成压力,具体体现在:

第一,盈利改善主要依赖钢铁、石油化工等上游行业,制造业盈利改善仍不明显。一方面,国家统计局的测算显示,1-11月,大宗商品价格反弹推动钢铁、煤炭、石化等上游行业对工业企业利润增长的贡献大幅提高至67.9%,其中,石油加工炼焦和核燃料加工业贡献21.6%,黑色金属冶炼加工业贡献19.9%;另一方面,1-11月,制造业利润累计同比仅增长13.5%,而石油加工炼焦和核燃料加工业、黑色金属冶炼加工业利润累计同比增长分别高达215.5%、274.7%。

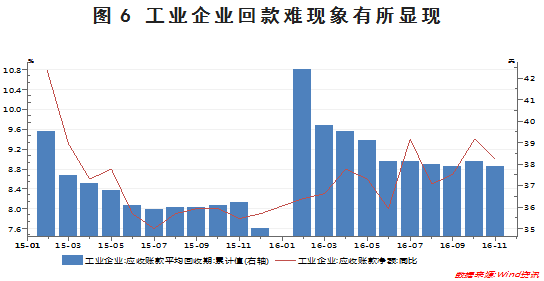

第二,虽然工业企业销售加快,但是“回款困难”制约企业生产经营的进一步扩大。Wind数据显示,工业企业应收账款同比增长9%,增速比主营业务收入高4.6个百分点,应收账款平均回收期为37.9天,同比增加1.4天。而且今年的应收账款回收期明显高于去年。回款难的现象可能对企业未来扩大生产经营规模形成制约(参见图6)。

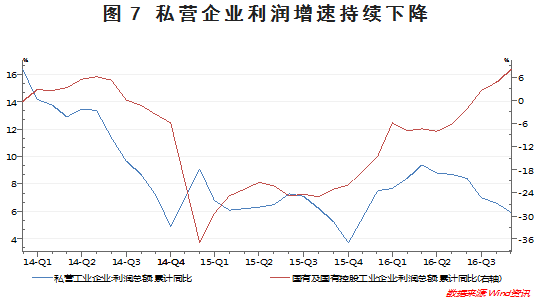

第三,当前工业企业利润改善主要受国企利润改善推动,私营企业利润增速持续下滑。1-11月,国有及国有控股工业企业利润累计同比增速为8.2%,较上月提高3.4个百分点;私营工业企业利润累计同比增速由上月的6.6%下降至5.9%,且是自5月份以来持续下降。国有企业与民营企业盈利增速间的剪刀差进一步扩大,显示当前盈利改善的动力更多依赖于政策因素,自发性较差(参见图7)。

综上所述,虽然仍然存在若干不利因素,但是在工业企业去产能、工业品价格持续回升的推动下,工业企业利润增速不断扩大。工业企业利润持续改善表明我国目前供给侧结构性改革成果显著。

作者:石大龙 苏宁金融研究院研究员;来源:苏宁财富资讯(ID:SuningWealthInsights)