近几年市场风格变化莫测,2014年底大盘股强势回归,2015年市场重回小盘股的怀抱,而2016年大盘股表现明显好于小盘股,年底的暴跌行情中创业板调整幅度超过10%,使得投资者对创业板股票更加提不起兴趣。那么新的一年,到底应该押大还是押小呢?这篇文章就来分析一下大小盘风格轮动。

首先,从大小盘的年度表现看,一般市场风格存在年度的轮换行情。

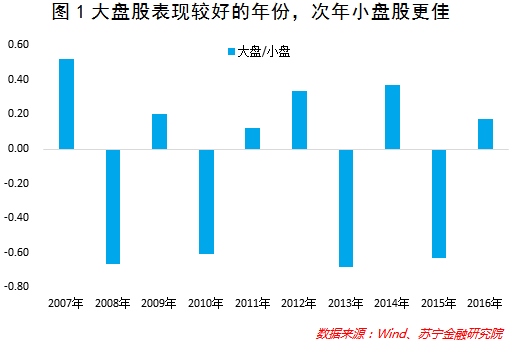

使用大小盘风格因子的年度均值,来看大小盘历年的相对表现情况(参见图1)。可以看出,基本上大小盘存在年度的轮换行情,一般大盘股相对表现较好的年份,小盘股会在次年表现较好。比如2009年、2012年和2014年大盘股表现相对抢眼,但次年大盘股都明显跑输小盘股。例外的情况只有2011年和2012年,大盘股连续2年跑赢小盘股,这是因为2011年和2012年股票市场持续下跌,2011年投资者杀估值,小盘股因为估值更贵所以调整幅度更大;2012年底大盘蓝筹赢来强势反弹,因为QFII作为市场仅有的增量资金更偏好稳健的蓝筹股。

年度市场风格切换是一回事,风格表现的幅度是另一回事。其实,观察一下大小盘风格指数的具体数值就可以看出,虽然部分年份大盘股确实优于小盘股,但大盘股跑赢的幅度在下降。2007年、2014年和2016年大盘股表现都要好于小盘股,但这三年市场风格因子的读数依次是0.52、0.37和0.17,意味着大盘股跑赢小盘股的幅度在系统性下降。背后的原因是我国传统经济大周期已经消失,没有投资者相信我国的房地产行业还能带动GDP增速出现V型的反转,因此大盘股的弹性也在下降。

虽然2016年大盘股可以讲的故事很多,比如国企改革、供给侧改革、险资进场、打新底仓配置需求等,尤其是政府对煤炭、钢铁等行业的产能控制使得这些行业价格出现大幅反弹,但全年来看,风格因子的读数也不是很高,反映出带动大盘股表现的首要因素还是经济的周期弹性。总之,靠大盘股赚大钱的年代已经远去,要赚钱还是得靠小盘股,比如2010年、2013年和2015年,小盘股跑赢的幅度都很明显,风格因子都在-0.60以下。

其次,从具体月份来看,年初和年底是配置大盘股的好时机。

刚才阐述了市场风格的年度变化情况,再来看风格的月度表现情况。分别计算大小盘风格的月度均值,这里计算了过去5年(2012年至2016年)和过去13年(2004年至2016年)每个月份风格因子的均值(参见图2)。

可以看出,年初和年底是配置大盘股的好时机。一般1月、4月、11月和12月大盘股都会相对跑赢小盘股。从政策面理解,年初和年底都有中央经济工作会议和两会等重要会议召开,这一般利好投资者情绪;从经济数据和流动性角度理解,1月银行放贷较多、因为早放款早获益,4月公布1季度经济数据,如果数据表现较好投资者对全年经济更有信心,导致1月和4月也会带来大盘股相对强势。比如2012年底和2014年底大盘股都是王者归来,2012年12月因为QFII加仓蓝筹股的消息,非银金融指数一个月涨幅超过28%,2014年12月非银金融指数涨幅更是高达51%。由此可见,每逢年底要睁大眼睛,因为一般大盘股都是急涨,一波行情在1-2个月内就迅速完成。

最后,很难从基本面去分析大小盘风格。

比如提起大小盘风格,大家首先想到的肯定是经济预期推动了风格轮动,当投资者经济预期改善时,市场风格可能会偏向大盘股,但把风格因子和PMI指标放到一起时,可以发现经济基本面指标对市场风格的解释力度比较弱。比如2014年4季度PMI指标走弱,但市场风格转向了大盘股,因为2014年年中开始的牛市行情本来就是因为经济走弱和货币宽松推动的。

再如,市场一般认为资金紧张会使得投资者转向小盘股。当资金紧张时,资金的边际成本就高,投资者为了追求投资收益来覆盖资金成本,只能去博预期收益更高的小盘股。但如果把市场风格和金融状况指数环比放到一起可以发现,2015年以来两者是正相关的,即金融状况越紧张、市场越偏好大盘股,这与投资者的直觉是反向的。

展望2017年,建议用户在1月关注大盘股的机会,可以配置大盘价值型基金。4月以后可以关注小盘股的机会,因为按历史规律今年小盘股可能也有表现机会。按历史的模式进行投资能否取得收益呢?让我们静待市场给出答案。

作者:左俊义 苏宁金融研究院研究员;来源:苏宁财富资讯(ID:SuningWealthInsights)