经过一年半时间的消化和缓冲,股指期货终于迎来松绑消息。据中金所消息,自2月17日起,中金所将对各合约平今仓交易手续费标准、交易保证金进行松绑。股指期货松绑对市场来说意味着什么?投资者又该如何应对?要回答这些问题,需要先回顾股指期货临时性限制措施因何出台。

股指期货前期因何受限?

相信股民对2015年6月份爆发的股灾还记忆犹新,上证指数从2015年6月12日的最高点5178点一路下跌至7月9日的3373点,在一波小反弹之后,A股再次开启暴跌模式,从7月27日4184点一路下跌至8月26日的最低2850点。短短两个多月的时间,上证指数下跌幅度接近50%。

为了稳定市场情绪,防止市场大幅波动,2015年9月2日,监管层对股指期货采取临时性限制措施,主要包括以下三方面规定:

一是沪深300、上证50、中证500股指期货客户在单个产品、单日开仓交易量超过10手的,构成“日内开仓交易量较大”的异常交易行为。该规定相当于叫停了股指期货的做空功能。

二是提高股指期货各合约持仓交易保证金标准。将沪深300、上证50和中证500股指期货各合约非套期保值持仓交易保证金标准由目前的30%提高至40%,将沪深300、上证50和中证500股指期货各合约套期保值持仓交易保证金标准由目前的10%提高至20%。该规定直接大幅降低了杠杆倍数,提高了做空的难度。

三是大幅提高股指期货平今仓手续费标准。将股指期货当日开仓又平仓的平仓交易手续费标准,由平仓成交金额的万分之一点一五收取,提高至按平仓成交金额的万分之二十三收取。这个规定将股指期货的交易费用提高了约15倍。这三个规定结合起来基本上相当于叫停股指期货。

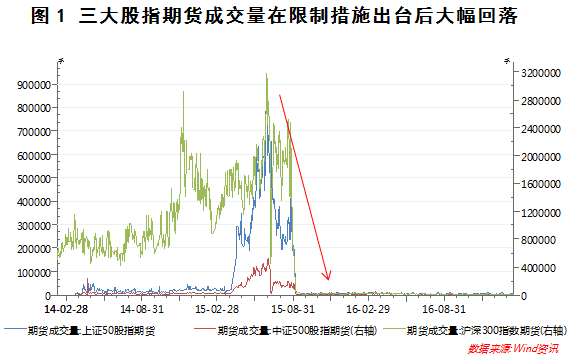

在这三个规定的作用下,股指期货的成交量大幅降低,上证50、中证500、沪深300这三大股指期货的日均成交量由22、14、160万手直线下降至6000、13000、17000手(参见图1),可以说股指期货基本被“阉割”。

股指期货有哪些功能?

如今,中金所公布对股指期货松绑,降低交易保证金标准和平仓手续费,市场一片欢欣鼓舞,这是由股指期货的功能决定的。

具体来说,股指期货主要有三大功能:

一是价格发现的功能。期货价格在一个规范有组织的市场通过集合竞价方式,形成具有真实性、预期性、连续性和权威性价格。因此,期货价格能够比较准确地反映股票指数的真实供求状态及其价格变动趋势。

二是套期保值、管理风险的功能。股指期货主要用途之一是对股票投资组合进行风险管理。股票的风险可以分为两类,一类是与个股经营相关的非系统性风险;另一类是与宏观因素相关的系统性风险,无法通过分散化股票投资来消除。但是通过买卖股指期货,可以降低甚至消除股票投资组合的系统性风险。这是股指期货最重要的功能。

三是提供卖空机制。通常来说,股票一般只能采取买入(做多)的交易,卖出(做空)交易受限较多。但是股指期货是双向交易,可以做空,也可以做多。因此,当投资者对整个股票大盘看跌的时候,可以卖空股指期货,从而实现投机盈利或对持有的股票组合进行风险管理。

此外,股指期货还可以作为一个杠杆性的投资工具。由于股指期货为保证金交易,只要判断方向正确,就可能获得很高的收益。例如,如果保证金为10%,买入1手沪深300指数期货,那么只要股指期货涨了5%,就可获得占用保证金的50%利润,当然如果判断方向失误,期指不涨反跌了5%,那么投资者将亏损本金的50%。

如何应对股指期货松绑?

本次管理层松绑股指期货的方式,主要遵循“从哪来到哪去”的方式,逐步恢复。沪深300、中证50股指期货非套期保值交易保证金由40%降为20%,中证500期货保证金由40%降为30%;手续费由万分之23降至万分之9.2。目前,限制开仓数量仍未分开,还是10手。

那么股指期货正常功能的恢复,对股市意味着什么?普通投资者又该如何应对呢?

股指期货的恢复对市场来说是中性偏积极的。

一方面,股指期货与股票指数的走势是一致的,而股市的涨跌并不取决于股指期货是否能正常运行,而是取决于经济状况、市场情绪等因素,从这个角度来说,恢复股指期货对股市的作用是中性的。

另一方面,股指期货松绑意味着监管层认为市场目前的运行情况可以接受股指期货的恢复,就此可以预见,在股指期货恢复后,市场应该会平稳运行,出现大幅下跌的可能性较小;同时,股指期货的松绑将为市场提供更多流动性。

普通投资者通过买入股票组合卖出股指期货,可以对冲掉无法克服的市场风险,在风险可控的前提下,这可能提高投资者扩大股票的买入数量。

因此,从这个意义上来说,股指期货的恢复对市场有一定的积极意义,将对股市形成一定的利好作用,普通投资者大可不必担忧股指期货恢复所带来的“做空”功能对股市的负面影响。具体来说,短期内,投资者可以加大对期货类上市公司(如中国中期、弘业股份等)的配置,因为此类公司将受益于股指期货的恢复而获得业绩的提升。

作者:石大龙 苏宁金融研究院研究员;来源:苏宁财富资讯(ID:SuningWealthInsights)