来源:苏宁财富资讯

作者:左俊义 苏宁金融研究院研究员

2017年上半年全球市场风起云涌,美股、原油区间震荡,黄金、新兴市场资产强势上涨。今天就来聊一聊,上半年全球市场在交易哪几个核心逻辑,为什么各类资产的表现差异较大?

(一)从各类资产表现看,新兴市场股票和黄金傲视群雄

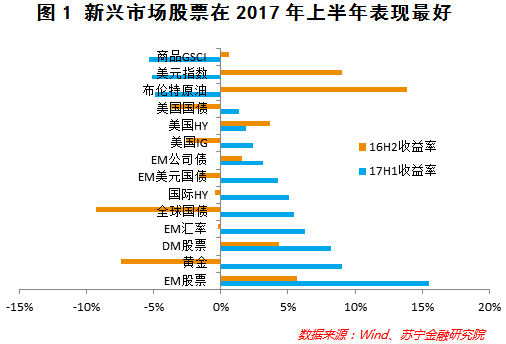

2017年上半年,表现最好的两类资产是新兴市场股票和黄金。从2016年底至5月19日,MSCI新兴市场指数和伦敦现货黄金价格分别上涨15%和9%(参见图1)。

其中,新兴市场股票在2016年下半年就有所表现,彼时MSCI新兴市场股票指数上涨6%。与整个新兴市场资产出现强力反弹相对应,港股也出现了明显的上涨——从2016年底至5月19日,恒生指数上涨大约14%。因此,对国内投资者来说,2017年上半年最幸福的事情,莫过于投资了港股的基金或者黄金ETF基金。

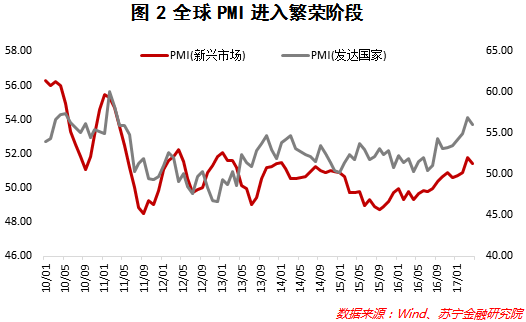

值得注意的是,今年上半年全球资本市场交易的核心逻辑是经济的反弹。不论是新兴市场还是发达国家,上半年PMI延续了继续走高的态势,并且都处在50的荣枯分界线上方,意味着全球经济处在繁荣的阶段(参见图2)。经济的繁荣还叠加了市场对特朗普改革的美好预期,虽然特朗普的医改方案困难重重,但投资者对税改方案还是抱着极大的热情,毕竟税改方案如果获得实施对经济的刺激作用更大,美国GDP增速有望重回3%的水平。

经济的繁荣首先导致美元下跌。美元作为全球经济增长的看跌期权,一旦全球经济活动扩张,美元通常表现都较差。美元的弱势还与美国政府不期望强势美元有关,特朗普总统曾在接受媒体采访时表示,强势美元导致美国出口竞争力受损,这也是美元在今年年初开始从强转弱的一个重要原因。

美元的下跌、叠加全球各种不稳定事件导致黄金价格出现明显的反弹。黄金与美元反向波动,今年年初以来随着美元趋势性下跌,黄金也一改去年4季度的颓势,在今年上半年取得不错的正收益。期间,各种全球不稳定事件也成为黄金价格走出大阳线的催化剂,包括4月7日美国空袭叙利亚、4月11日朝鲜局势紧张、5月17日特朗普泄密门等等,其中5月17日伦敦黄金现货收涨1.9%,成为今年上半年黄金涨幅最高的交易日。另外,可以发现:这种突发事件对黄金的影响一般仅持续1至2个交易日、幅度在1%至2%之间,从交易的角度来说,最好在这种事件发生后及时获利了结、待价格回落后再行补仓。

新兴市场资产受益于经济繁荣和美元走弱。新兴市场资产一般是高贝塔资产,在经济繁荣时一般弹性较大。今年上半年,不论新兴市场股票还是新兴市场汇率等资产,都取得了不错的收益率,其中新兴市场股票指数上涨15.5%、新兴市场汇率上涨6.3%、新兴市场美元国债上涨4.3%。

当然,今年上半年新兴市场资产和黄金同涨,除了两者都受美元走势影响以外,还可以认为目前发达国家的政治不确定性要高于发展中国家。当然,从基本面来看,美国经济最弱,所以今年上半年美股表现一般,但欧洲股票和新兴市场股票共同受益于经济增长和政治稳定。

(二)商品表现最差,与房地产调控和需求拐点早于预期有关

今年上半年表现最差的资产是商品,商品指数下跌5.3%、布伦特原油下跌4.9%。

前文已经说过,今年上半年交易的核心逻辑是经济繁荣,即PMI从50走向波峰的阶段。但经济繁荣和商品下跌似乎并不匹配。造成这种局面的原因有两个:

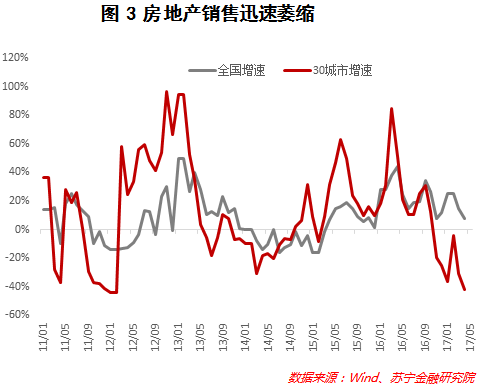

一是我国严厉的房地产调控措施使得市场对投资增速的预期比较悲观,上半年房价环比涨幅已经大幅回落,70城市房价环比从去年9月的高点3.2%下滑至今年4月的0.6%,30大中城市的销量增速也从去年9月的30.7%下滑至今年4月的-41.9%(参见图3),意味着目前房地产进入量跌价平的阶段,如果保持目前的政策紧缩态势,后续房地产进入量价齐跌的概率较大,而房地产销售的下行肯定会影响市场对后续房地产投资增速的预期。

二是之前市场预期我国经济增速的高点出现在二季度,但从春季开工旺季不旺来看,经济高点已经过去的概率较大,大宗商品整体也在二季度进入盘整的态势。

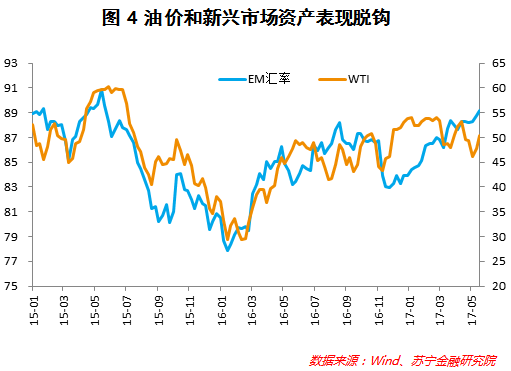

石油方面,一般石油价格走势和新兴市场资产走势在趋势上比较一致,但今年年初开始原油价格与新兴市场资产脱钩,新兴市场资产持续反弹,石油价格却在48至56美元之间窄幅波动(参见图4)。这说明,市场永远在波动之中,各类资产价格之间的关系也不断的发生变化,这可能就是投资这件事情有意思的地方吧!

那么,怎么在不断变化的市场中获得盈利呢?个人建议做好仓位管理和止损措施。

今年石油价格窄幅震荡,影响原油价格走势的因素有两个:

一是美国抛储,3月3日当周美国战略石油储备下降,一般美国抛储会导致原油价格短期下跌,比如2011年年中美国抛储时,原油价格下跌了10美元左右。

二是美国石油库存的意外上升或下降,总体来看,今年2季度美国商业原油库存下降速度较快,但库存的下降被美国钻井平台数量的抬升所对冲,原油价格似乎也在寻找方向。

展望下半年,如果各国3月PMI是阶段性高点的话,那么下半年经济大概率将进入PMI从波峰向50回落的阶段。按照历史经验,这一阶段一般股票收益率会下降、但仍能取得正收益,股票市场波动率会提升;大宗商品收益会抬升,因为这一阶段一般是经济滞胀阶段;从各行业来看,金融、公用事业和电信服务是三个有相对收益的行业。那么,下半年各类资产的实际表现是否符合历史规律呢?让我们拭目以待。