6月30日,国家统计局发布的6月制造业采购经理指数(PMI)数据表明,今年以来中国经济韧性有所增强——6月制造业采购经理指数和非制造业商务活动指数双双提升,其中外贸环境改善成为“双回升”的重要动力。然而,反映经济活力的中小企业PMI指数在连续回升后再度回落,下半年经济保持景气繁荣的动力仍可能面临不足。

外贸景气繁荣助推制造业PMI再度回升

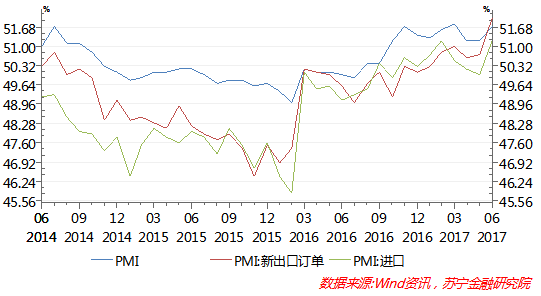

今年上半年,制造业PMI月均平均值为51.5%,连续6个月保持在51%以上,同比上升1.7个百分点。其中6月为51.7%,环比上升0.5个百分点,为年内次高水平。

制造业在连续两个月低位徘徊后再度扩张,其主要动力来自于以下两个方面:

一方面是国内外需求回暖。6月,PMI生产指数和新订单指数为54.4%和53.1%,环比上升1.0个百分点和0.8个百分点。

其中,反映国内外需求的重要指数——新出口订单指数和进口指数为52.0%和51.2%,分别高于上月1.3个百分点和1.2个百分点,均为年内高点。

出口持续景气得益于全球经济特别是欧洲经济回升和人民币汇率高估问题大幅缓解。

今年1-5月,美元计价的出口增幅达8.2%,为2015年3月以来最高点,当前,反映外部需求环境的先行指标——外贸出口先导指数、出口经理人指数等均处于2015年以来最高值。

进口的增长不仅得益于国内的需求增长,还在于2016年四季度以来大宗商品价格回升的滞后影响,推升了原材料购进价格指数环比上升0.9个百分点至50.4%,重回扩张区间。

另一方面是产业结构的持续不断优化,制造业供给侧质量提升。产业结构优化升级主要表现为6月份装备制造业和高技术制造业PMI为53.0%和53.6%,环比上升0.9个百分点和1.0个百分点,其中附加值较高的行业——医药制造业、电气机械器材制造业、通用设备制造业的PMI均位于54.0%以上的较高景气区间,行业发展动力十足。

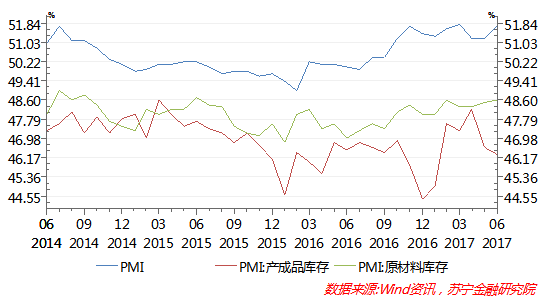

制造业供给侧质量提升,表现为传统重化工行业在持续的去产能、去杠杆的强力政策影响下,供需结构明显改善,如产成品库存在经历连续补库存之后,5-6月再度进入去库存,PMI产成品库存指数连续两个月回落至46.3%,原材料库存指数仅微幅回升至48.6%,且均处于荣枯线50%以下。

需关注融资成本上升对中小企业的冲击

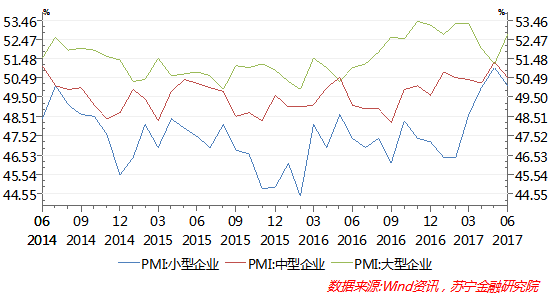

在外部经济环境好于预期情况下,中国经济景气延续时间可能会更长。然而,从不同企业规模看,当前PMI回升的动力主要来自于大型企业PMI指数大幅回升1.5个百分点至52.7%,扩张速度明显加快,相反,反映经济活跃度的中小企业PMI却出现显著回落,其中中型企业PMI回落0.8个百分点至50.5%,小型企业PMI回落0.9个百分点至50.1%(参见下图),均接近荣枯线水平。

特别是小型企业PMI在今年连续5个月回升后出现再度回落值得关注。其原因可能在于在实体经济融资成本上升趋势下,首先受到冲击的更可能是中小企业。国家统计局分析也表明,“6月份反映资金紧张企业的比重连续4个月超过四成,金融服务实体经济的支持力度仍需进一步增强”。

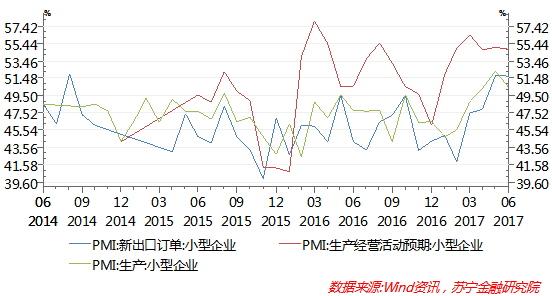

从分项指标来看,即便是在出口形势普遍好转的大环境下,小型企业新出口订单指数仍回落了0.1个百分点至51.7%,而小型企业的生产指数在连续5个月回升后,再度大幅回落1.9个百分点至50.4%(参见下图)。

从企业家预期来看,小型企业的生产经营活动预期同样出现高位回落,这说明无论是金融去杠杆,还是融资成本上升,最先感到悲观或受影响最大的是小企业。

综合来看,全球经济环境的改善、出口的明显回升使得中国经济维持景气的韧性增强,同时供给侧质量的改善和高端产业持续的景气繁荣,是6月制造业PMI指数连续两个月低位徘徊后再度回升的主要动力。然而,实体经济融资成本的上升和金融去杠杆,误伤的很可能是中小企业,反映经济活跃度的小型企业经营前景并不乐观。

(来源:苏宁财富资讯;作者:黄志龙,苏宁金融研究院宏观经济研究中心主任)