北京时间14日凌晨3点,美联储完成了年内的第三次也是耶伦任期内最后一次加息。随着英国、加拿大、韩国等国央行跟进美联储加息,2018年全球同步加息的预期日渐强烈。

最近,国内讨论明年加息的声音越来越多,特别是央行研究部门负责人认为,货币政策不应给予市场长期低利率预期,这是否预示着2018年基准利率上升窗口期正在到来。有哪些因素可能助推央行上调存贷款基准利率?值得深入分析与探讨。

助推2018年央行加息的四大基本面因素

不可否认,我国金融体系的基准利率仍然是存贷款基准利率,金融机构特别是商业银行资产负债业务都是以存贷款基准利率给予一定的上下浮动。

在利率市场化环境下,存贷款基准利率的基准作用日渐减弱,但是对于整个金融体系而言,基准利率的调整仍然具有风向标意义。就目前而言,以下四方面经济基本面因素仍可能助推央行采取加息行动。

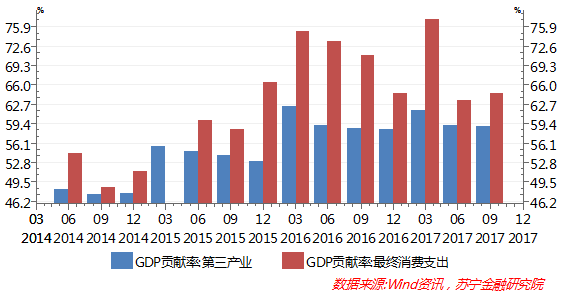

第一,经济基本面健康,实体经济增长较为强劲。今年以来,经济基本面许多指标屡屡超出预期,呈现强劲增长势头,全年实现新增就业、经济增长目标已无忧。综合国内供需两端看,去产能、去杠杆使得供给侧的增长质量明显改善,服务业已取代第二产业成为增长第一动力,第二产业中通用设备、机械装备和ICT等产业强劲增长。同时,消费取代投资,成为经济增长需求侧的第一动力(见下图)。此外,全球经济的同步增长和人民币汇率调整到位等因素,也使得出口屡屡实现超预期增长。

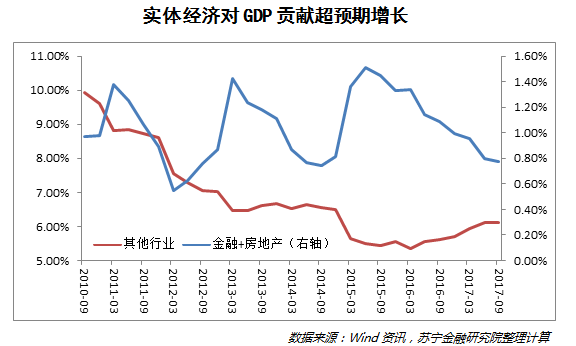

更值得注意的是,当前监管部门严控的金融业和房地产行业对经济增长的贡献率在不断下降(本文暂且把房地产和金融业作为虚拟经济部门),实体经济部门对GDP的贡献率则不断攀升。在经济增速基本稳定情况下,今年三季度房地产和金融业对GDP累计贡献率降至11.2%,实体经济的贡献率则达到了88.8%。从拉动GDP增速看,2016年一季度实体经济贡献的GDP增速实现了触底反弹,今年前三季度已经达到了6.13个百分点,而房地产和金融业贡献的GDP增速则下降到0.77个百分点,较2015年上半年的峰值1.51个百分点接近腰斩(见下图)。

这一趋势正是中央控制“脱实向虚”、发展实体经济所期待的目标。总之,当前经济基本面正处于L型筑底回稳阶段,经济增速稳定,增长质量显著提升,符合十九大提出的“高质量发展、质量第一、效益优先”等长远目标。

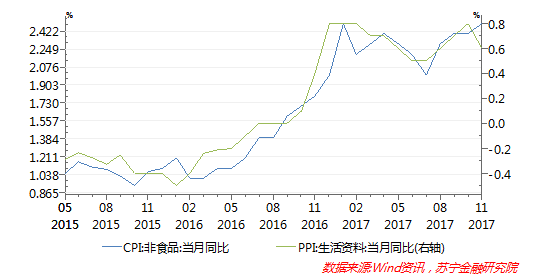

第二,PPI持续超预期上涨,CPI处于温和通胀阶段。最新数据显示,11月份CPI同比涨幅出现了微幅回落,但CPI中非食品价格却逆势上升至2.5%,而且PPI中生活资料价格正在向CPI传递(见下图)。与此同时,当前猪肉价格正处于筑底反弹阶段,2018年CPI将呈现持续温和上升的趋势。在此背景下,物价因素至少不会成为央行加息的负面因素。

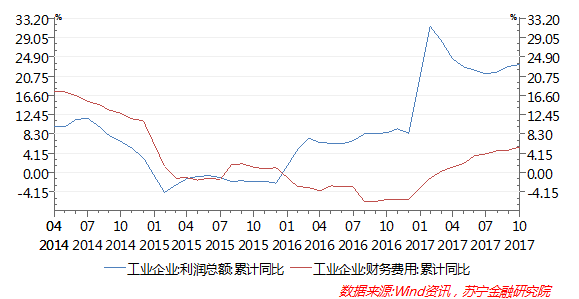

第三,企业盈利增长有助于承受加息压力。今年以来,不同行业的数据表明,企业盈利能力已显著改善,以工业企业盈利状况为例,今年前10个月,工业企业盈利连续保持20%以上的同比增长,企业财务费用增幅也有所回升,但上升的幅度明显低于利润增速(见下图)。从其他服务业盈利数据看,利润上升是较为普遍的现象,能够承受一定幅度的加息压力。更为重要的是,此前央行加息担忧的地方债务风险,通过近年来债务置换计划得到了有效管控,利息负担明显下降,也具有承受利息小幅上升的能力。

第四,全球货币政策同步收紧的趋势正在来临。12月14日,美联储完成了年内第三次加息,在美联储加息缩表政策引导下,加拿大、英国已领先一步跟随美联储加息,墨西哥、巴西、俄罗斯早已进入加息周期,最近韩国也进行了六年来首次加息动作,正式进入加息通道中(见下图),亚洲新兴经济体也正在步入货币政策的拐点。欧洲明年缩减QE并最终退出QE已成定局,紧随其后就是提高基准利率。

由此可见,当前全球货币政策将面临同步收紧的趋势,中国央行虽然没有上调存贷款基准利率,但货币政策紧平衡、资金市场利率持续上扬的趋势仍在持续。

资金供求环境的变化要求基准利率常态化回升

除了以上四方面内外经济形势和基本面的变化外,资金市场供需状况和各种利率水平的回升,也要求基准利率应进行及时的调整。

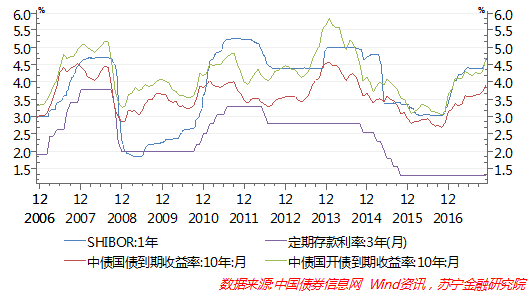

首先,存款基准利率变化明显滞后于资金市场中长期利率的波动。2016年四季度以来,在稳健中性货币政策和金融强监管的影响下,各种资金市场的利率都出现了大幅攀升,以10年期国债、国开债为代表的长期利率,近期先后突破了4%和5%的关口,并持续保持在高位水平上,一年期银行同业SHIBOR利率也在4.66%以上。从历史数据看,存款基准利率与资金市场各种利率的波动基本是同步的,但是在当前各类资金市场利率常态化回升后,存款基准利率水平严重脱离了整个资金市场环境的变化(见下图),及时调整的必要性凸显。

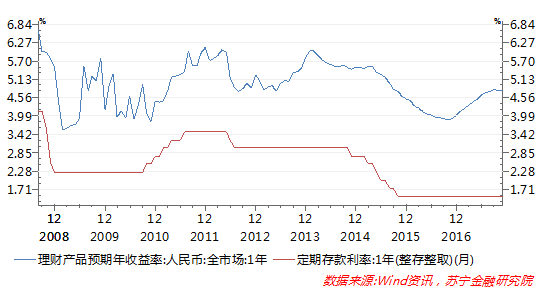

其次,当前基准利率水平已无法反映商业银行资产负债业务的发展。从存款利率看,长期以来存款基准利率与更为市场化的理财产品收益率基本呈现同步变化趋势,2009-2016年大多数月份,二者的差距基本在1.5-2.5个百分点区间内波动。今年以来,随着央行货币政策的收紧,银行理财产品收益率持续由3.9%攀升4.8%,而存款基准利率却始终没有及时调整,二者的差距已经突破了3.3个百分点(见下图)。可见,存款基准利率已难以反映当前商业银行负债端的成本波动。

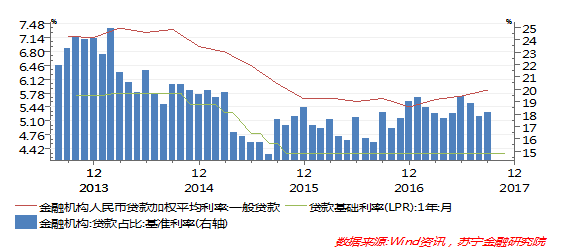

从贷款利率看,一年期贷款基础利率与金融机构人民币贷款实际加权利率的差距同样在不断扩大,2013-2016年,二者的差距大体在1.2-1.4个百分点左右,而到了今年三季度末,二者的裂口已经达到了1.56个百分点。在此背景下,金融机构以基准利率发放贷款的比例持续保持在18%左右的低位水平,较2014年前期高点25%下降了7个百分点(见下图)。相应地,利率上浮的比重不断攀升,三季度末利率上浮占比已达到68%,较前期低点(52%)上升了16个百分点。

加息将抬升企业和居民的整体融资中枢水平

一旦央行加息政策最终落地,必然会抬升整个市场的资金成本中枢,使得当前整个资金成本高企趋势得到确认,提高企业和居民的融资成本压力。

对于企业而言,反映企业短期融资成本的票据转贴现利率在经历今年二季度短暂回落后,三季度以来再度回升,特别是11月末再度突破了4%。而金融机构针对企业的一般贷款利率已经连续上升了三个季度,三季度末已达到5.86%(见下图),2018年企业贷款成本上升的趋势还将延续。

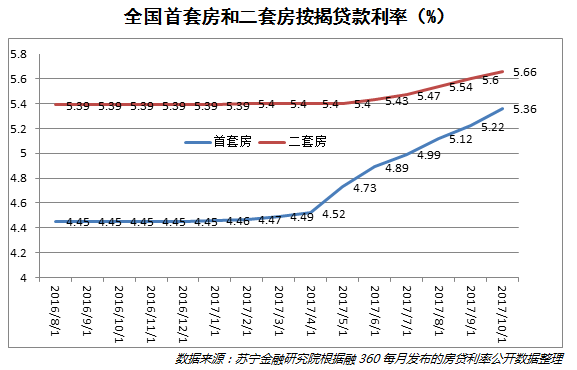

对于居民部门而言,影响最大的依然是按揭贷款利率不断攀升,获得贷款的难度也越来越大。融360统计的最新数据显示,10月末全国首套房按揭贷款利率从4.45%连续上调至5.36%,二套房按揭贷款利率涨幅相对平缓,但仍从5.39%上升至5.66%(见下图)。

根据苏宁金融研究院的前期研究,在当前房地产市场调控和利率市场化的大环境下,若仅考虑商业银行按照财务可持续原则开展按揭贷款业务,同时假设银行负债成本——银行理财产品收益率和同业存款利率保持窄幅波动,按揭贷款利率可能会缓慢上升到6.5%-6.8%的水平,无论是首套房还是二套房,按揭利率可能还有1.2个百分点左右的上升幅度。同时,贷款的审批周期也将越来越长,条件也越来越苛刻。

(来源:苏宁财富资讯;作者:黄志龙 苏宁金融研究院宏观经济中心主任)