一直咬紧牙关加码货币宽松政策的日本央行看来是要一条道走到黑了——日本央行近日宣布:维持现有-0.1%的利率不变,且继续实施量化与质化宽松政策(QQE),继续购买日本国债,直至10年期国债收益率降至零。

记得上学时看《联储岁月》,里面记录了一次美联储内部讨论名义利率下限的会议:当时流行基准利率下限设定为一个高于零的值,比如2%,这样可以适应央行的长期通胀目标,但当时的联储主席格林斯潘明确表示:准利率的下限应该是零。没想到毕业若干年,当时所学的框架已经完全崩溃,现在基准利率的下限已经纷纷突破了零的区间。下面,我们就来唠一唠负利率时代的投资策略。

首先,为什么会出现负利率?

负利率的出现,是因为危机后全球经济陷入大停滞,货币政策刺激的效用不断下降。

全球经济陷入大停滞,解释的理由有很多种,比如人口负增长、国际贸易再平衡、去杠杆等等,但其中重要的一条是目前的创新大都集中在缩减成本、而非刺激需求。

以我国的互联网创新为例,你看到的大部分创新都是成本节约型的,甚至很多都是需求消灭型的。比如,原来大家喜欢去商场买家电、去超市买食品,现在是不论家电还是食品,你都可以在电商网络平台上购买。

这种消费创新主要解决了成本的问题,购物的时间成本、运输成本都大大下降了,但整体来看,是需求消灭的,很多购物中心都倒闭关门了,这使得商业用房、实体门店、店长和导购员、建筑材料和建筑人员等等众多需求都在系统性下降。

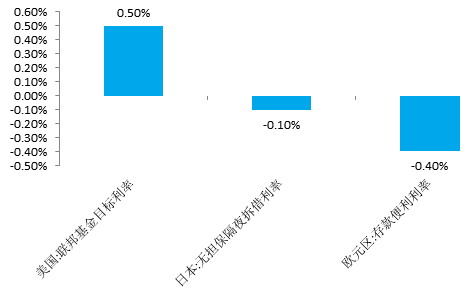

在这种背景下,全球央行纷纷进行货币宽松,包括降低基准利率、实施资产购买。当基准利率下降到零之后,负利率便成为政策包中一个重要的工具。比如目前三大国际央行中,日本央行和欧元区央行的政策利率已经是负利率,日本政策目标利率是-0.1%,欧元区央行的存款便利利率是-0.4%(参见下图)。

其次,负利率会带来哪些影响呢?

其次,负利率会带来哪些影响呢?

不容忽视的是,负利率政策刺激信贷的整体效果比较有限,银行业由于利润受损,信贷意愿反而下降。

负利率政策的一般框架是将银行的超额准备金利率调整为负值,即只要商业银行在央行存储超过一定额度的钱,就要倒贴利息给央行。这件事情怎么理解呢?我们打个通俗的比方——比如你存1000元钱在你妈妈那里,如果利率是负的,比如-0.1%,这意味着1年后你要倒贴1元钱利息给你妈。显然,这种情况下,没人愿意再把钱存在央妈那里。

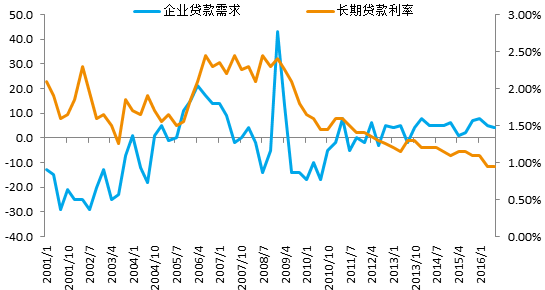

然而,实际经济是一个很复杂的系统。按传统的信贷传导和资产组合再平衡理论,负利率显然会刺激经济的需求,因为负的政策利率也会带来存款利率和贷款利率的下降,利率下行会刺激企业贷款和居民住宅贷款需求;另外,银行持有大量的超额准备金或央行存款是不划算的,银行势必增加资产组合中贷款的占比、降低持有央行存款的占比。但是,负利率政策的实际效果没有这么简单。以日本为例,在2016年2月实施负利率政策后,企业贷款需求并没有改善,贷款需求扩散指数还出现了下降,从1月的8下降到7月的4(参见下图)。

为什么会这样呢?一是日本利率本来就已经非常低了,基准利率变为负利率以后,对贷款利率的影响没有那么大;二是负利率使得银行的盈利受到损害,银行抵御各种风险的能力下降,这时银行更倾向于保守放贷,而非增加信贷投放;三是今年日元升值,负利率并没有扭转升值的趋势,而升值对出口部门有着很大的负面影响。

最后,负利率时代我们该怎么办?

负利率政策环境下要做的第一件事就是卖掉金融股票,然后配置黄金。

上文的分析已经表明,负利率环境下,银行的利润会严重受损,所以,假如未来有一天我国进入负利率环境,第一件要做的事就是先卖掉银行股。由于黄金和纸币是两类截然相反的资产,纸币的利率就是持有黄金的成本,当纸币的利率非常低的时候,自然可以持有更多的黄金。

当然,还要讨论负利率在我国出现的概率到底有多大?只能说,非常大。当政府面临高企的地方政府杠杆和企业杠杆愁眉不展时,刺激经济的重任只能落到居民加杠杆上。现在的房地产市场经历一轮狂涨,严重透支了未来若干年的刚需。当地方政府、企业和居民三大部门都面临去杠杆时,除了负利率,还能有其他更好的选择吗?

作者: 左俊义 苏宁金融研究院高级研究员

来源:苏宁财富资讯(ID:SuningWealthInsights)