近日,央行召集5家国有大行及12家股份制银行召开住房信贷会议,要求各商业银行加强信贷结构调整,强化住房信贷管理。与此同时,上海银监局、上海市住建委、上交所等部门都出台相关文件或措施对房地产企业融资进行管理。这些事件都表明,此轮房地产信贷政策将实质性收紧,收紧的着力点在于限制房地产企业融资行为。苏宁金融研究院认为,在本轮房地产上涨周期中,房地产企业过度融资、滥用杠杆的现象是导致房企融资环境收紧的主要原因。

房地产业普遍存在过度融资现象

房地产企业普遍存在的过度融资现象,主要体现在以下三方面:

一是银行贷款以及银行理财资金通过信托、基金以及资管等通道流入房地产企业。2009年以前,我国房地产企业融资主要依靠银行贷款,2009年“四万亿”刺激后,银行信贷采取总量控制方式进行管理,银监会限制银行贷款投向房地产行业,此后,房企通过非标融资方式变相取得银行贷款就成为其主要的融资方式,主要通道就是信托、券商、保险公司、基金等推出的信托计划、基金产品以及资管产品等。

以房地产发行的信托产品为例,据Wind统计数据,2010年以后,房地产企业发行的信托产品规模大幅增加,连续6年维持在2000亿元的高位(参见图1)。这充分说明,2010年以后,房地产企业通过信托、基金、资管计划等非标产品进行融资是很常见的。

再举个比较特殊的例子,据房地产开发企业华夏幸福公司公告及年报,2012-2016年,华夏幸福不依靠银行贷款,运用16种融资方式从外部融得资金2974亿元,这些融资方式中包含了委托贷款、夹层式资管计划、特殊信托计划等等非标产品,2012-2015年,信托融资占其总体融资的比例分别达到73%、43%、44%、40%。

从银行理财资金的投向来看,随着无风险收益率的下行,相对安全且收益率较高的房地产行业成为银行理财资金青睐的资金投向,这使得理财资金投向房地产的比重逐步上升:2015年配置规模达到1.54万亿元,占比达到6.5%,较2014年提升4.1个百分点(参见图2);2016年上半年投向房地产行业的理财资金则达到2.09万亿,较2015年全年增加了5600亿。

二是公司债发行规模大幅增加。2015年1月证监会正式发布《公司债券发行与交易管理办法》,该办法大大简化了公司债发行的门槛、提高了发行效率、扩展了募集资金用途。随之而来的是2015年下半年开始房企公司债发行规模的大爆发。Wind数据显示,2013年房地产企业发行的公司债规模只有5亿元,2015年大幅飙升至4122亿元,2016年1-9月发行量达到7481亿元。

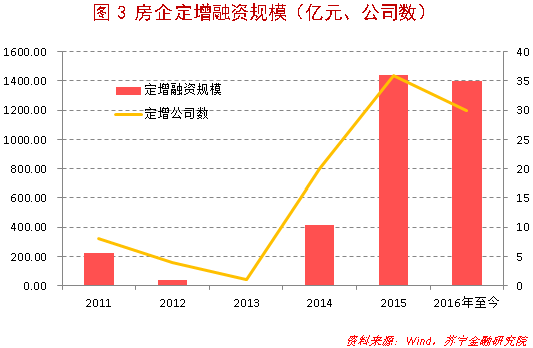

三是房企定增井喷。随着货币进入宽松周期,自2014年下半年起,被停3年的房企股权再融资开闸,上市房企纷纷上马非公开发行预案。借助着2015年的大牛市,房企定增在2015年迎来井喷,共发行1439亿元;截至10月12日,2016年上市房企也已通过定增融资1402亿元,2016年创历史新高几成定局(参见图3)。需要注意的是,定增直接扩大了房企的净资产,进一步提升了企业加杠杆的空间,是一种具备“乘数效应”的融资手段。

上述三点都表明,近两年来,房地产企业的融资规模大幅提升,存在过度融资现象。

过度融资带来的后果是滥用杠杆

一般房企滥用杠杆的方式主要有以下几种:

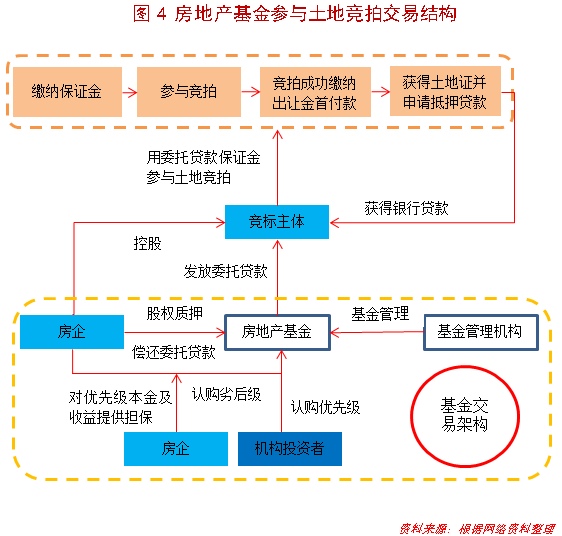

一是部分企业在土地竞拍环节引入夹层融资,一般模式为:基金和房地产企业共同成立竞拍主体SPV,其中基金占绝对控制权,基金以委托贷款的方式提供资金,资金来源中优先级包括资管计划、信托计划、有限合伙等综合形式。拍地成功后,房地产企业偿付委托贷款本息,并受让对应基金的股权。而一旦房地产企业发生违约,基金有权进行处置(参见图4)。

二是部分企业在土地竞拍成功后,在土地出让金首付环节也引入杠杆,模式和保证金融资类似,导致实际房企支付的首付款不足50%(参见图4)。

三是部分房企通过购房尾款证券化、物业费资产证券化等ABS创新产品、非标债权融资、民间借贷进一步加杠杆。根据中证网资料,世茂房地产就通过购房尾款证券化和物业费资产证券化分别融资6亿元、15.1亿元;人民网则曾报道,浙江兴润置业、南京福地地产、四川怡和集团等中小型房企都曾因为涉及民间借贷导致出现偿债危机。

过度融资、滥用杠杆隐含三风险

一是助推房地产市场泡沫的形成。过度融资和滥用杠杆导致“地王”不断涌现,这对本已火热的房地产市场火上浇油,大大助推房地产市场泡沫的形成。

二是可能触发信用性风险。房地产企业过度融资、滥用杠杆必然导致负债水平高企,一旦未来房地产市场出现较大幅度调整或者未来房地产行业融资收紧,将导致房企融资成本上升,回款压力加大,很可能引发房地产企业信用违约事件,导致信用风险爆发。

三是引发银行业坏账风险。总的来说,房地产企业资金来源还是以银行资金为主,一旦房地产行业出现信用违约事件,必然导致银行业坏账增多、不良率上升,给整个金融体系带来动荡。

信贷政策收紧将给市场带来什么?

其实,从当前来看,房地产信贷政策收紧,以及各城市自主出台的调控政策都是为了遏制热点城市房价上涨过快的态势,而不是对去库存政策的转向,换句话说,是缓而不是转。我们判断,这些政策对后期房地产市场将带来三方面影响:

(1)从短期来看,观望情绪较强、调控力度较大的城市,房地产销售萎缩将逐步显现,房价或将维持高位波动态势,不排除个别城市房地产调控政策进一步加强的可能性。此外,部分一线城市的购房需求,可能溢出至一线城市周边的小城市,如上海、深圳、北京周边的卫星城市。

(2)从中期来看,基本面将决定一个城市的房屋销售和价格。个别基本面不扎实而又调控严厉的城市,房价将可能出现量价齐跌的情况。

(3)从长期来看,在我国城镇化进程结束之前,具有人口和经济支撑的城市仍然有较强的增量住房需求,如南京、合肥等城市。调控政策在短期对需求有一定压制,等到政策放松,积压需求将得到释放,房价仍有上行动力。

作者: 石大龙 苏宁金融研究院高级研究员

来源:苏宁财富资讯(ID:SuningWealthInsights)