点击上方

小基快跑

可以陪聊哦!

今年A股有3个奇特的现象:

一

指数表现尚可

个股血流成河

三大主要指数表现 2016 VS 2017

数据来源:wind 2017年数据截止6月7日

2016年是个熊市,上证综指、沪深300、创业板指分别下跌12.31%、11.28%和27.71%。

与2016年比,2017年指数的表现还算不错。截止6月7日,上证综指、沪深300分别上涨1.18%、6.76%,而创业板指下跌8.27%,但跌幅也小于2016年。

然而个股的表现却是另外一番景象——2017年仅过了5个多月,个股的平均跌幅已经超过了2016年全年。

个股整体表现2016 VS 2017

数据来源:wind,剔除当年上市的新股

2017年数据截止6月7日

2017年以来截止6月7日,沪深两市共2292只个股下跌,占比76.73%;跌幅超过20%的个股1068只,占比35.75%;个股涨跌幅平均数为-11.25%,涨跌幅中位数为-13.51%。

而2016年,沪深两市74.91%的个股下跌,38.54%的个股跌幅超20%;个股涨跌幅平均数为-9.44%,涨跌幅中位数为-14.61%。

2017年以来近八成的个股下跌,上证综指却微涨,意味着指数出现了失真。

二

个股表现分化严重

一边是“漂亮50”,一边是“要命3000”

指数失真的原因是个股表现严重分化,少数权重股的上涨“托住”了指数,而多数个股却处在“漫漫熊途”中。

因此,有人形象地称今年的A股行情是:一边是“漂亮50”,一边是“要命3000”。

那么,哪些股票是“漂亮50”,哪些又是“要命3000”呢?

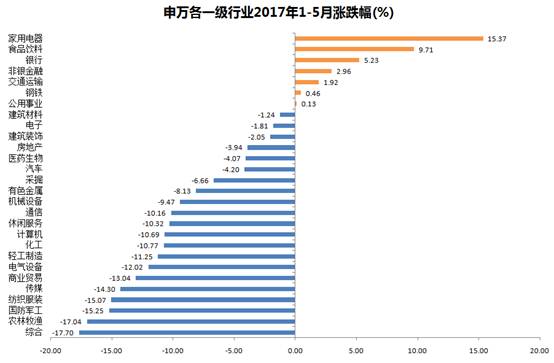

从行业角度来看,申万28个一级行业中,只有家用电器(↑15.37%)、食品饮料(↑9.71%)、银行(↑5.23%)等7个行业上涨;而综合、农林牧渔、军工等12个行业跌幅超过10%。

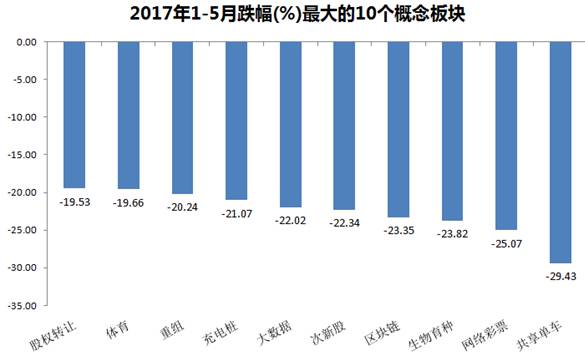

从概念板块来看, Wind资讯归纳的89个热门概念板块中,仅有雄安新区(↑29.95%)、白马股(↑23.84%)、京津冀一体化(↑13.14%)等9个板块上涨。

而共享单车(↓29.43%)、网络彩票(↓25.07%)、生物育种(↓23.82%)等概念板块跌幅较大。

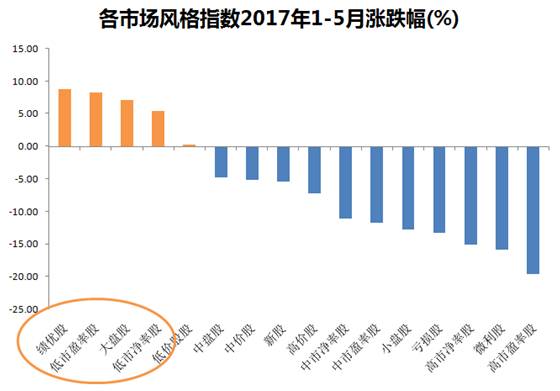

从市场风格来看,2017年以来,A股市场最大的特点就是龙头白马股的行情越演越烈,绩优股、低市盈率股、大盘股的表现较好,而估值较高、业绩一般以及小盘股表现较差。

三

2600点买的股票套在3000点

5000点买的股票在3000点解套

在今年A股的大分化行情中,有些个股屡创新高,甚至超越了2015年牛市高点时的股价,而有些个股却跌至熊市以来的新低。

来看两个数据:

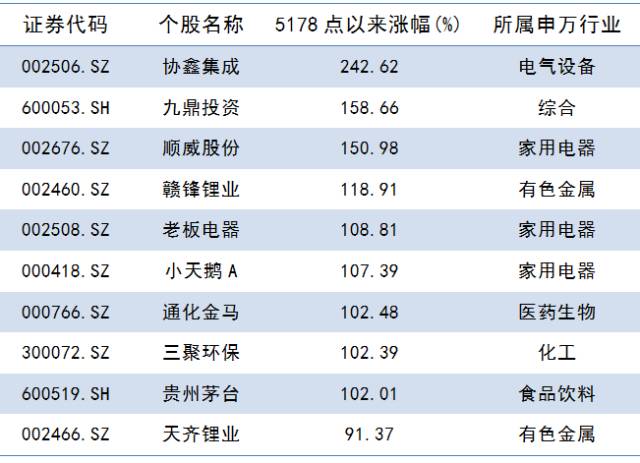

① 261只个股股价超越5178点

2015年6月12日的5178点,是上一轮牛市的最高点。剔除期间上市的新股,截止6月7日,有261只个股自5178点以来录得上涨。

剔除掉借壳上市、并购重组等概念股后,5178点以来涨幅前10 的个股是它们:

5178点以来涨幅前10个股

主要来自于家用电器、食品饮料、有色、医药等行业。

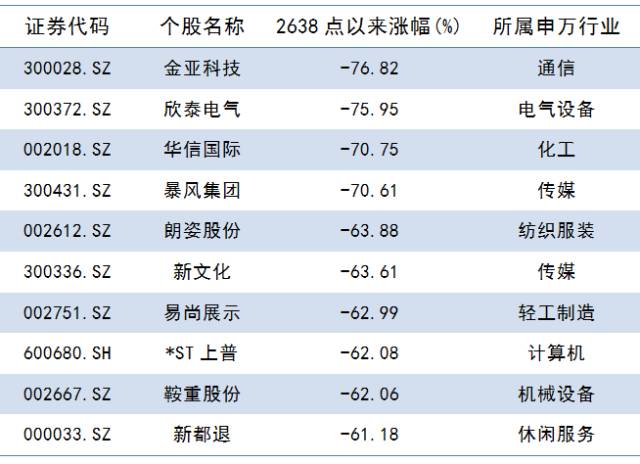

② 1271只个股股价低于2638点

而2016年1月27日的2638点,是本轮熊市以来的最低点。剔除期间上市的新股,截止6月7日,有1271只个股较2638点时下跌。

跌幅前10 的个股是它们:

2638点以来跌幅前10个股

其中有4只个股来自创业板。

这些奇特现象背后的原因是什么?

透过现象看本质。

小通在国信证券最新的一份研报里,找到了比较有说服力的答案:

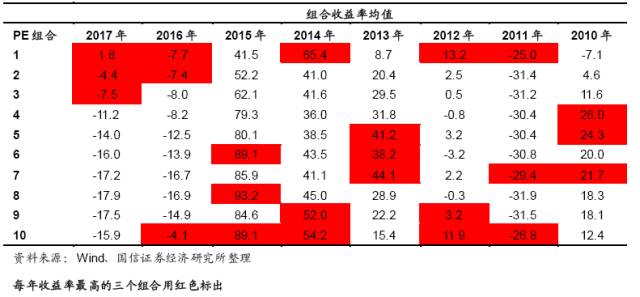

2017年市场涨跌背后的共同特点就是两个指标:“高盈利”和“低PE(市盈率)”,而且2017年以来股票的估值水平越低,表现越好。

2017年以来上市公司涨跌幅与PE高度负相关

然而,估值越低涨幅越高绝对不是一个普遍现象,而是2017年的一个特殊现象。这个道理其实很简单,估值是一个绝对的市场公开信息,如果仅根据公开信息就能一直获得超额收益,逐利的资本一定会不断购买低估值资产,直到超额收益消失为止。

而实际的数据告诉我们事实确实如此,下表报告了2010年以来不同PE组合的收益率情况(由1到10代表PE递增),每年收益率最高的三个组合用红色标出。可以很明显地看出,除了2017年以外,2010年到2016年组合PE与收益率基本是不相关的,

那么,为什么2017年以来市场风格转向了高盈利和低PE呢?

报告认为逻辑如下:

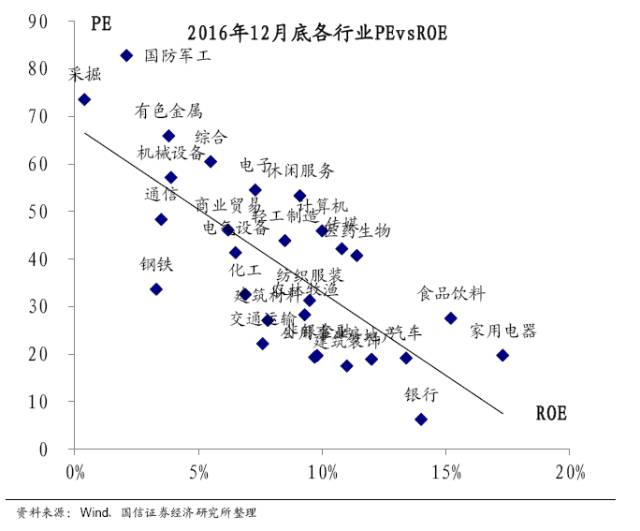

第一,到2016年底时,A股市场盈利能力最强的上市公司反而估值最低,出现了基本面越好估值越低的情况,优质公司的投资价值日益突出。

有图有真相,在2016年底,家用电器、食品饮料、银行这三个今年以来表现最好的行业,ROE(代表盈利能力)是最高的,同时估值是较低的。

A股市场盈利能力最强的上市公司反而估值最低

第二,2017年以来这批估值最低、盈利能力最强的公司基本面越来越好,而同时原先盈利能力一般、估值很高的公司基本面出现了停滞甚至恶化。

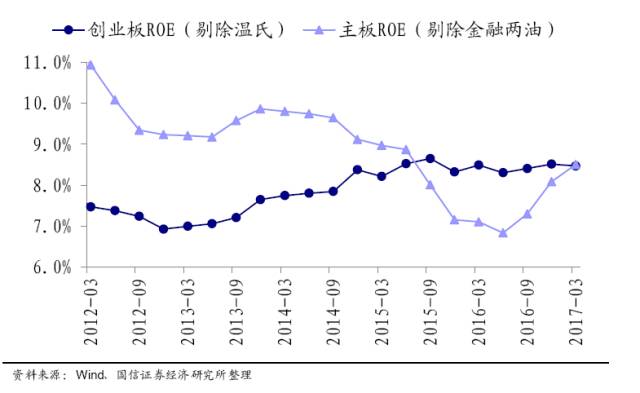

主板与创业板ROE(盈利能力)走势的不同,很好地解释了过去五年间的市场风格变化。

2012年以来主板与创业板ROE走势对比

2013年至2014年,创业板ROE持续走高,而主板的ROE不断下降,创业板迎来一轮大牛市。

从2015年3季度开始,创业板的ROE停滞不前,而主板的ROE却从2016年2季度开始快速回升。这和2016年下半年以来龙头白马行情启动时间上基本完全对应。

沪深300(白线)VS 创业板指(黄线)

2016年7月至今

市场风格再度切换回中小创的3个条件

市场风格短期内有没有可能再度从目前的龙头白马切换到中小创?

报告认为,如果出现如下三个情况中的一个,市场风格则有可能再度转变:

第一,中小创的ROE水平再度出现明显回升。

第二,经济下行使得主板的ROE水平再度出现回落。

第三,中小创的估值水平达到能够与主板比较的相对合理水平。

从短期来看,上述三种情况出现的条件都不成熟。当前主板与创业板的ROE绝对值水平都在8.5%左右,而主板的PB只有创业板一半不到。

同时,预计今年主板整体的盈利增速仍将高于去年,这意味着主板的ROE仍有进一步提升的空间,而创业板的利润增速仍在下滑通道。

因此综上而言,短期内市场风格再度从目前的龙头白马切换到中小创的可能性不大。

国信证券观点摘自《谁在创新高、谁在创新低, 为什么是他们》,20170605

戳我

小基快跑

微信:xiaojikuaipao2014

轻思考、微幽默的投资那些事

长按二维码关注

风险提示:文字提及个股仅作列举之用,不代表融通基金管理的任何基金的投资标的。个股历史走势并不代表未来业绩。文章中的信息均来源于公开资料,本文作者对这些信息的准确性和完整性不作任何保证。文章仅代表作者个人观点,不代表融通基金观点。融通基金对文章内容的准确性、完整性、及时性不作任何保证或承诺,文章内容仅供参考,不构成任何投资建议。

▪