小基快跑

可以陪聊哦!

最近,资本市场的一则消息扬我国威:

熟悉债券市场的小伙伴们可能会知道,就在上周中国政府再次回归国际债券市场。

这也是13年后,中国主权外币债券再度开启。

最重要的是,这次中国政府发债,没有评级!

即使这样,我们主权债券受到资本市场的热烈追捧。

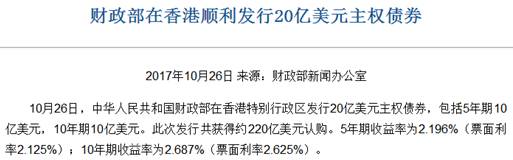

据媒体报道,中国美元主权债券计划发行金额为20亿美元,但认购金额高达220亿元美元,超额认购10倍以上。

更值得一提的是,发行利率。

来源:财政部网站

5年期主权债券的收益率为2.196%,比同期限美国国债的收益率只高出0.15个百分点。

10年期主权债券的收益率为2.687%,比同期限美国国债的收益率高出0.25个百分点。

没有评级的主权债券,利率却直逼美国国债。可见投资者对于中国主权债券信心满满。

财政部在回答记者提问时候表示,在经济持续增长、外汇充足的情况下,中国政府并没有强烈的外部融资需求。

不为融资,那是为了什么呢?

财政部是这么回应的:

首先,有助于提高金融业对外开放水平,提升金融服务实体经济的能力;

第二,有利于建立中国外币债券定价基准,完善主权外币债券的收益率曲线;

第三,有利于促进国际投资者对中国经济的理解,增强国际投资者参与中国经济发展的信心;

第四,有利于优化政府债务结构,使债务结构更加均衡。

上述回应第二、第三条,缘由可以追源溯本到今年上半年:

2017年5月,穆迪将中国主权信用评级由Aa3下调为A1;

2017年9月,标普将中国长期主权信用评级从AA-降至A+。

穆迪和标普引起了大家的口诛笔伐。

财政部负责人当时答记者问时表示,这一行为令人费解,“是一个错误的决定”。

国内无论是媒体还是专家学者都认为:

不客观!有矛盾!太短视!

但无论我们如何反驳,穆迪、标普的评级还是降了。就像前几天朋友圈刷屏的那句:你最大的背景就是今日的中国。

中国企业信用评级背后,是A+的国家主权评级。

因为企业信用评级不可以高于国家主权评级,所以中国概念债券信用评级都很低。

甚至没有评级。

对发债企业而言,低评级或者没有评级往往意味着要用更高的发行利率来吸引资金。

所以,这次财政部发债相当于给中国的企业境外发债利率定个锚,或者理解为“打个样”。

近几年,美国一直处于低利率环境下。理论而言,境外发行美元债券的利率会比境内低。

中、美十年期国债收益率对比

但不是每一家企业都会像我们的主权债券一样,发行利率低又被疯抢。

大多数企业,会因为信用评级低,发债成本高,境外发行利率甚至高于境内。

特别是保险、房地产及煤炭行业,债券发行利率境外多高于境内。

怎么理解呢?

简单而言,就是同一家企业发债,境外发行利率高于国内发行利率。

如果都在发行时买入并持有到期的话,买境外发行债的收益更大。

举个例子:

碧桂园于2015年3月发行一笔9亿美元的5年期债券,发行利率为7.50%;

此后于12月份在境内发行了一笔10亿元人民币的同期限债券,发行利率为4.99%。

同样是碧桂园,偿付能力是一样的、违约率也是一样,差价高达2.51的百分点,这里面就蕴含着套利空间。

民生证券统计的数据显示,今年上半年,中资美元债的平均发行利率在3.1%左右,多数行业发行利率的中枢水平在3-4%之间,如勘探及生产、公用设施、食品与饮料、财产及意外险等。

房地产、石油与天然气服务与设备、可再生能源是发行利率最高的行业,平均水平分别为7.1 %%、7.3 %、8.0 %,其中佳兆业集团、中国恒大等房地产企业的发行利率都在9%以上。

很多时候“失之东隅,收之桑榆”。

对于企业来说,发债成本高,但是对于债券投资者而言,发行利率高往往意味着持有到期的收益也高。

这当中,孕育着投资机会,甚至是套利机会。

机会就在这些中国企业境外发行的债券中,我们也叫它 “中国概念债券”。

关系着投资机会,所以我们多聊几句。

成本虽高,但硬着头皮上

中概债的发债成本让企业“肉痛”,但是他们仍然有着走出去发债的冲动。

原因主要有三:

第一,向境外发债相比境内更加容易,近年来政府在许多环节给予了便利。发改委简化了境内企业境外发债的备案登记程序和外债的发行条件,为中资美元债的发行节约了时间成本。

第二,企业发行中资美元债有利于企业走出去,提高国际影响力。提升企业国际认知度,同时对于城投平台而言,有明显的政绩标签。

第三,目前国内房地产商大多由于其资产、负债、现金流、政策监管等问题受到银行间授信的限制,在国内无法获得融资。

今年以来,地产企业海外融资意愿上升。2017上半年房地产企业发行美元债数量略高于2016年全年发行数量,募资规模达到244亿美元,高出2016年全年发行规模近75%。

违约概率较低,却被“错杀”

虽然中资美元债主体评级普遍较低甚至没有评级,但随着中国企业实力的不断增强,核心资产出现信用违约的概率较低。

境外对中资美元债的评级存在“错杀”现象,因而这类债券很有可能偏离其应有的价值,而且往往被低估。

正因如此,中国概念美元债存在投资机会。

不过,中国概念债券比较小众,截至2016年底,中资美元债(含香港)存量仅3700亿美元,不足港股的10%。

债券不比股票,参与门槛高,玩家以机构客户为主;此外,人民币不能直接参与,须换汇到港币或美元。

有兴趣的投资者,该如何投资这类债券呢?

目前,最好的方法是借道QDII,购买QDII不占用5万美元的外汇额度,且有专业的机构投资者管理。

小通家正在发行融通中国概念债券基金(QDII)正是瞄准这一投资标的,不妨关注。

融通中国概念债券基金

基金代码:005243

发行时间:10月26日—11月22日

基金经理

曾在国家外汇管理局从事国家外汇储备海外投资工作,历任宏观经济策略师、股债资产配置策略师、股票研究员、股票组合、衍生品组合经理等职务,并参与多项外汇储备专项投资。