导读:天风交运首席分析师姜明团队曾通过进门财经分别在5月19日、6月15日及7月12日,连续三个月内、三次对白云机场、上港集团、广深铁路、外运发展、建发股份、厦门港务及深高速在内的七只交运股进行了深度分析和推荐。

姜明在最新一期7月21日进门财经直播中,仍坚定推荐以下个股。

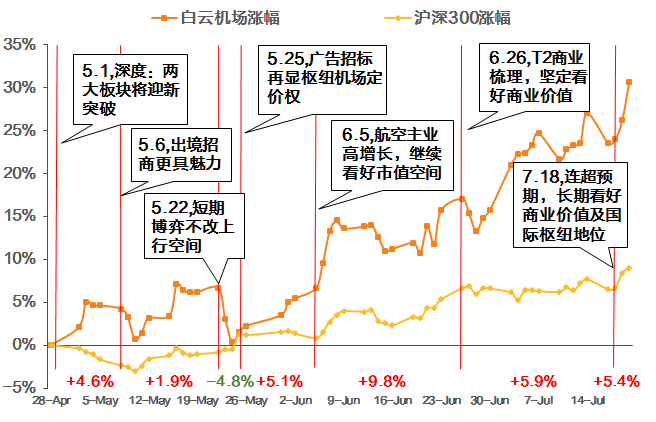

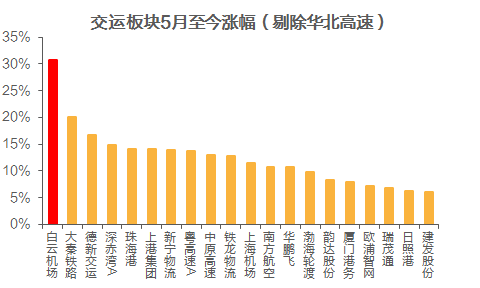

自5月起,截止今日收盘,白云机场涨幅超30%,厦门港务涨幅近14%、上港集团涨幅超13%、建发股份涨幅近10%、外运发展、广深铁路涨幅均超5%,可谓华丽驻扎第一梯队!

早在5月,姜明就指出厦门港务受市级港区化零为整红利,上港集团是战略国改核心标的,看好建发股份、外运发展以及广深铁路。

而2月涨幅超30%的白云机场,更是早就被姜明团队挖掘。

自4月起,姜明团队便多次与上市公司沟通,5月1日发布白云机场深度报告。沿着航空主业高增长,非航业务价值重估的主线,先后六次发布事件点评,并多次在进门财经直播中,深入分析白云机场投资价值。

数据来源:WIND,天风证券研究所

数据来源:WIND,天风证券研究所

在最近一期进门财经的直播中,姜明认为,机场商业价值重估,而白云机场尤其具备长期投资价值。

姜明团队看好白云机场的核心逻辑

1.T2航站楼投产后,航站楼产能瓶颈突破,航空主业仍有提升空间。

2.定位提升至一类一级,与北京首都、上海浦东平级,国际枢纽地位巩固,国际线业务(航空性收费标准更高)将保持较快增长,同时带来更多高净值客流,同步提振航空主业及非航业务。

3.枢纽机场价值商业价值突出,随着高净值旅客向枢纽机场集中,在免税之后,广告、机场商业也将成为非航收入的增量重要贡献点,枢纽机场商业价值将迎来重估。

4.预期差明显,年初市场对白云机场2018年业绩过于悲观,而我们认为随着招商结果陆续出炉,市场对白云机场2018年业绩将愈发乐观,目前我们测算其相比2017年已将有所增长,而机场航站楼投产后为新产能周期中的业绩低点,后续必将稳步爬坡,业绩有充足的上行空间。

5.后续商业招商及出境免税仍有超预期可能。

6.低估值,即便是当前的股价和市值,对应2018年PE仅18倍,相比于国际枢纽机场整体超20倍的估值中枢仍有估值修复空间。

投资建议

飞机起降及客流量提升拉动航空主业增长,但就机场主业而言,性质仍偏公益,在高客流基数的基础上,枢纽机场业绩的长期核心驱动必然来自高净值集中带来的商业价值提升,粤港澳大湾区建设为珠三角地区带来的协同效应,海陆空铁互联互通将进一步保障珠三角地区第一大机场——白云机场的长期客流增长及旅客消费力。后续尚有近6000㎡商业招商及T2出境免税招商结果待公布,坚定看好其市值空间,继续推荐。

除白云机场外,姜明认为,外运发展、广深铁路受益于国企改革,有望继续爆发;受厦门金砖会议主题刺激,建发股份、厦门港务有望受到主题利好。上港集团和深高速将继续坚守低估值优势,保持上涨趋势。

大海捞针,准抓牛股,天风交运姜明团队靠的是过硬的专业和敏锐的眼光。进门财经引进24个行业首席分析师,为大家带来专业可靠的行业与个股分析。