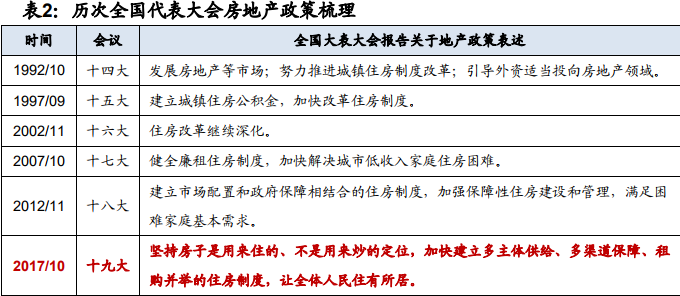

导读:关于房价的走向,可以说是个人人都能谈上几句的无门槛话题,但对于A股地产业的投资预测,似乎永远有比其他行业更多的迷雾环绕,在大多数人的观念里,决定中国房价的主要因素似乎就两条:一条是国家政策,一条是供求关系。而那些关于通胀、人口、土地、货币回笼、城市线级包括房产税等等在内的其他因素无非是为了这两条做注脚,便无需作为判断房价走势的重要依据。这个逻辑在A股地产投资上同样适用吗?答案恐怕是否定的。

进门财经通过捕捉各大机构首席线上精彩路演及重点研报中的15个细节,为大家展现影响A股地产行业基本面及以外的关键参考依据,不排除它们可能成为左右你未来投资策略的最有价值的部分。

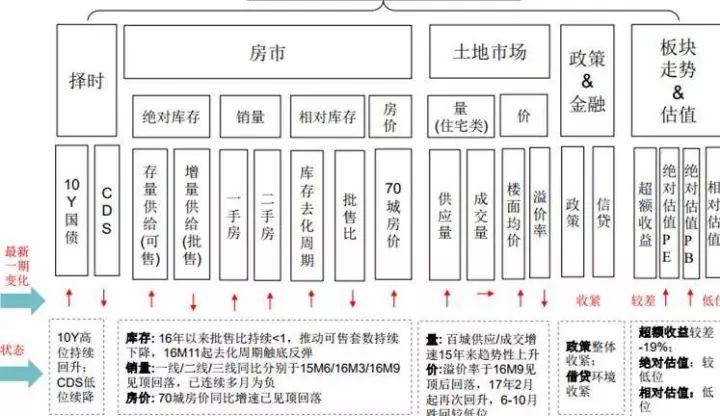

先是种种迹象表明基本面在下行,但又有更多迹象表明稳住我们能赢。现实中,当我们看到太多复杂的数据和公式也没能真正准确预测房价走势时,映射在资本市场的情况却有迹可循。

1.城市销量的降幅在收窄,房企销量的增幅在回升。房管局最新数据显示,57城、一线、二线、三四线11月销量单月同比分别为-9%、-19%、-4%、-11%,降幅均有收窄;同时,11月50强&百强房企销量单月同比分别增长65%、49%,较10月明显回升。而历史上50强&百强房企的销量与全国销量同比增速走势基本保持一致。这个角度看,从限购、限贷到限售,我们可以猜测到,政策紧缩的实际后果或许是预期反而被强化了。招商证券地产首席赵可团队提出,近期地产股上涨的催化因素就来自对11月百强房企销售数据表现亮眼的预期。

2.销量增速的底部大概率出现在明年二季度到三季度。这背后的意思是从当前时点到明年年中,地产股配置环境会越来越好。有力的证据支持来自,一方面,板块的超额收益区间正在趋近,历史数据显示地产板块超额收益的区间起点出现在销量同比增速底部的前1-2个季度;另一方面,通过跟踪,产业链上下游伴随供需关系的见顶,将滞后两个季度于今年年底到明年上半年之间见顶,所以赵可团队判断市场流动性风险和板块机会是并存的,周期的轮动还会再一次降临。此外,说到流动性问题,Reits值得长期关注,赵可团队与广发证券乐家栋团队共同看好光大嘉宝(600622),称其为房产基金的稀缺标的。

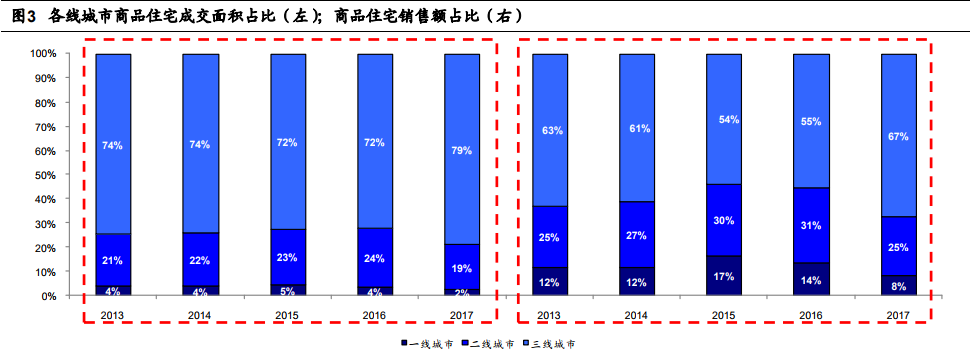

3.三四线城市量价齐升是本轮上涨的动力源。海通证券涂力磊团队通过对比各线城市14-17年成交面积、成交量和价格同比涨幅,得出15年销售额同比增幅由一线城市量价带动,16年销售额增长由二线城市销售面积带动,17年三四线城市销售面积和价格同比增幅扩大的结论。事实上,自2016年930限购起,市场的表现就集中体现为一 线和重点二线城市销量同比下滑、房价增幅缩窄;三四线城市去库存如火如荼,量价齐升。

4.三线城市在全国销售面积和销售额的占比提高。中信证券陈聪团队认为限价政策在重要的一二三线城市都得到了严格执行,企业在一二线城市无法提价。三四线城市尽管存在提价可能性,但其销售占比的提高无疑意味着销售均价的下降。所以至少在一段时间内房价格不会上涨,这将威胁部分企业的成本线,那些库存量较低的小地产企业前途黯淡。

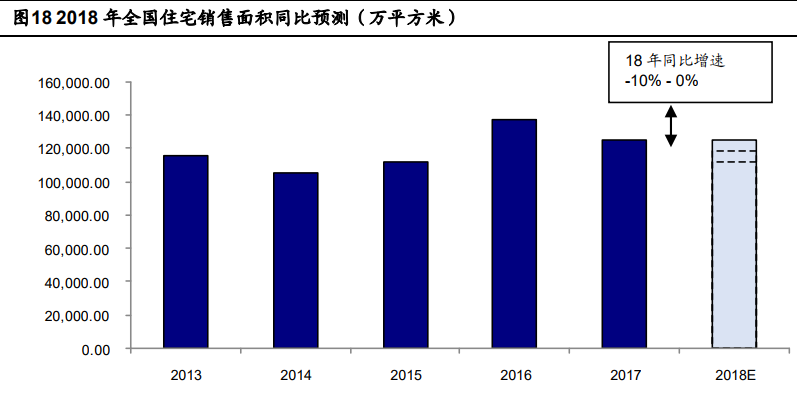

5.因城施策是本轮政策的与众不同之处。据海通证券地产首席涂力磊分析,一年前,海通曾基于历史数据趋势给出了地产销售增速收窄的判断,但由于当时未能预计2017年3月发布的棚改货币化对三四线城市带去的影响,导致对包括销售、土地购置和新开工的预测数值偏低。时隔一年在本次预测中,加强了限购政策、 土地供给政策、房地产开发商经营策略等主要影响因素的作用后,可预计在以“稳”为主的调控环境下,明年一二线受限城市成交增速下滑见底进入边际改善;而棚改目标越往后越进入攻坚时期,受高基数影响,三四线城市基本面进入量跌前期。

6.土地购置面积与价格双增。土地购置面积在今年结束了12-16年的连续负增长, 截止今年9月累计同比增速达12.2%;而作为房产开发投资两大构成要素之一的土地购置费,受到土地单位价格上涨的推动实现了14%的增幅,相比单项占比高达60%的建筑工程始终维持5-6%的增速,无疑成为今年房产开发投资同比增幅扩大的真正驱动力;与之对应的是,房屋新开工和竣工面积进入今年以后开始下滑。由此可见,房产开发商们放慢了开工节奏,把更多精力放在了补充土地库存,而非补充商品房库存。当前市场以处于低库存状态,供需调控或常态化。

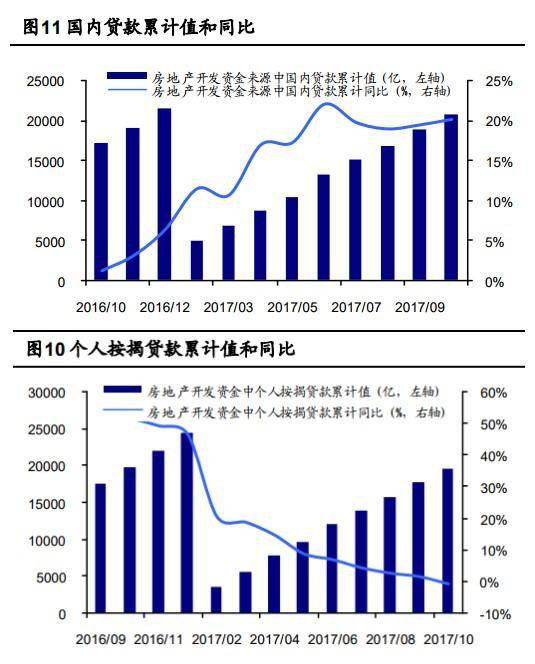

7.国内贷拉动房产开发投资增长。更进一步,涂力磊团队的研究还发现,在房产投资三项占比较高的资金来源中,仅国内贷款增速截至今年9月达20%同房产开发投资增速相匹配,个人按揭贷款的累计同比值从去年约50%的增速水平下降到今年10月0%左右,显著反映了限购限贷政策对个人贷款的影响。总体上,政策持续紧缩和土地价格上涨将继续压迫新开工面积同比增速,基本面具备下行压力,但不会失速。

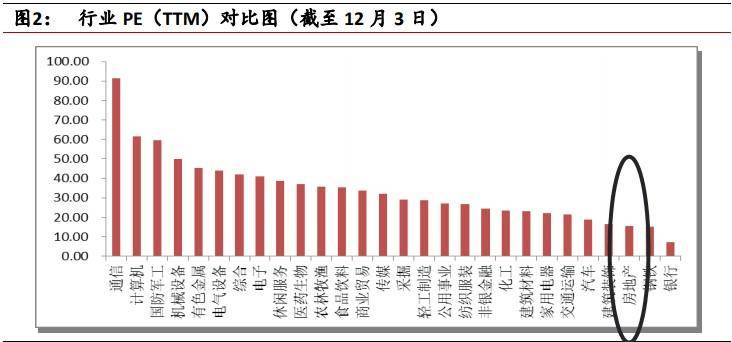

8.板块PE估值低位窄幅波动,且不存在提升基础。据相关数据统计,截至12月3日,房地产板块市盈率为16.0倍,仍然排在28个行业中的倒数第三位,仅次于钢铁和银行。广发证券地产首席乐加栋认为,行政限价压缩了企业利润率,直接导致PE不存在系统性提升基础,但相对较高的安全边际会带来个股的结构性机会,锁定业绩高增的确定性和NAV估值折价较高的标的。如广宇发展(000537)、阳光城(000671)、中南建设(000961)。

9.百强房企市占率已超50%,龙头房企销售均价环比下降。截至11月,top1-100房企销售额占率由2015年的42%提升至51%;分段看:top1-10由17%提升至23%;Top1-30由27%提升至36%;top31-50由5%提升至6%;但top51-100由10%降至8%;结构分化非常明显,强者越强。与此同时,龙头房企11月销售均价环比连续第二个月下降,幅度为1.9%。据此,海通证券地产首席涂力磊强调纯蓝筹优质企业市场集中度提升的逻辑,在行业基本面下行时,蓝筹企业会释放在土地拓展、开发销售、融资成本等方面的优势。中信证券认为尽管用简单的销售金额/总市值的算法去判断哪家公司更便宜是不可取的,但绝大多数地产龙头由于资金和集中采购优势更容易受土地出让方的青睐,盈利能力确定性更强。比如万科(000002)、保利地产(600048)、新城控股(601155)。

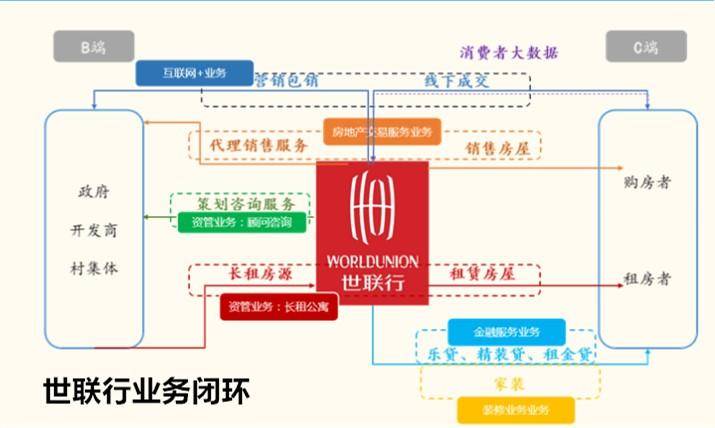

10.前半场交易端有个巨无霸叫万科,后半场服务端有个 tenbagger叫世联行。根据兴业证券地产首席阎常铭的观点,2004 年,万科提出对标美国开发商帕尔迪,当时万科市值约110亿人民币,帕尔迪约100亿美金,如今万科市值 3055亿人民币,帕尔迪 91亿美金;2017 年11 月8日,世联行战略发布会对标美国 EQR,并与众多战略伙伴签约,会议首次对未来”世联行在租赁市场以“政府/国企+市场化公司”的具体发展模式进行了详尽规划。世联红璞目前已经布局 29 个城市,年底规模将达到10 万间,成为行业内集中式长租领域的龙头。世联行目前市值 272亿人民币,EQR市值 257 亿美金,这两个数字将在多久之后发生怎样的变化,让我们拭目以待。

11.不止世联行,“租购并举”还会助力二手服务商成为分散式长租的主导。今年以来,北京新房市场一片火爆,但二手房市场陷入大调整;相反深圳二手房与新房市场步调一致,罕有下跌。两座城市都很有钱,房价都贵,人口都净流入,土地供应都不充分,为何景观如此不同?bug可能是链家在南方还不够努力。招商证券赵可点明,“租购并举”作为重大制度性变革,政策红利的持续落地必然带动大开发商、地方国企、中介服务商等成为集中式长租的主导,比如昆百大(000560)、皇庭国际(000056),而二手中介则会引领分散式长租大行情。

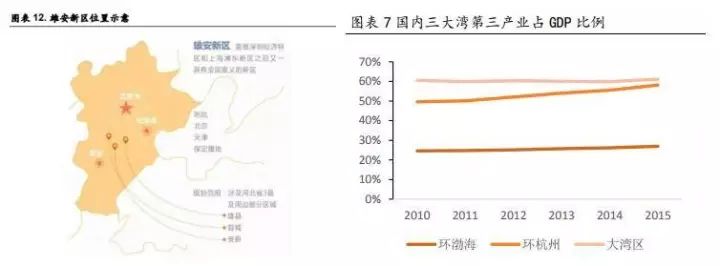

12.南北两极区域主题:雄安新区和粤港澳大湾区。京津冀主题是地产板块最具有确定性和规格最高的主题,雄安新区是京津冀一体化的重要内容,新区从无到有,规格比肩深圳特区和浦东新区,增量效应巨大。华夏幸福(600340)和荣盛发展(002146)已经在股市有所表现,招商证券地产首席赵可认为另外还有受益北京城市功能调整的金融街(000402)、北京城建 (600266)、首开股份(600376)。粤港澳大湾区则是大都市群建设的基础,从城市弹性、公司基本面及储备分布看,华侨城(000069)、华发股份(600325)等为中长期价值型标的,世荣兆业(002016)、格力地产(600185)的短期弹性更大。此外,国央企改革贯穿行业横向整合,同样是难得的确定性机会,核心受益标的包括整合方华侨城、保利地产等以及潜在被整合方南国置业(002305)等。

13.银行搅局,增量资金正在买入核心资产。当前资管新规、A股纳入MSCI都将带来增量资金买入核心资产的不争事实,中长期必然带来核心资产大牛市,地产当然也包括在内。首先,兴业证券地产首席阎常铭认为,有一个重要的前提基础是金融自由化之后中国商业银行的唯一出路就是配置按揭,换句话说,银行必给地产加杠杆。这也是过去一二线资产价格上行、三四线库存去化、内房股大行情的最核心逻辑。当前三四线库存去化完毕,微观结构上按揭配置将偏向一二线,那么在这些区域中的龙头公司便是核心资产。地产股可能在未来再也不受政策逻辑的主导,无论是去年保险举牌还是今年内房股大行情,都是如此。

14.2018地产业流行趋势主打之一:多元化转型。因为多元化转型才能打开增长的天花板。从“房地产+商业、酒店、物管、金融到“房地产+特色小镇、长租公寓”甚至于到“房地产+医疗、能源”,深耕产业链附加价值的举措在一路高歌。乃至包括围绕儿童业余时间的全球地产IP生意也默默地走向高潮,迪斯尼乐园、乐高主题乐园、万达融创文旅城、恒大童世界、长隆欢乐世界、华侨城欢乐谷都是重量级玩家。赵可团队认为,多元化转型带来的另一个容易被忽视的变化是市场风险偏好的改善,这一点有望启发投资者明年加大对部分小票的关注力度,新领域成长性和基于RNAV的安全边际是核心选股的原则,可关注医美潜在龙头苏宁环球(000718)、物流地产第二梯队潜在龙头南山控股(002314)。

15.传统城市线级房价预测理论已到失效边缘,那热点城市带有哪些?浙商证券做了梳理,按优先顺序排名如下:武汉、成都、福州、 南京、宁波、西安、天津。其中武汉为最推荐的城市,处于“一带”和长江经济带的共振展区,自身经济总量高且保持高增速;人均 GDP及GDP 创造效率双高;对中部人口具备较强吸附能力;人均可支配收入及消费能力也日渐超群。总之,时刻警惕死多头与死空头是有必要的。

我们看到,无论刚需还是改善型需求,都不会因政策面的改变而轻易丧失。限购已经被消化,限贷还在消化中,而限售可能根本没进入消化清单。预测股价与股票交易的最大区别某种程度上和预测房价与房产交易的区别是一样的,所有的技术、操作规范一旦进入实盘,都容易失效。所以最后我们“鼓吹”一个理念:那些打赢胜仗笑到最后的往往都是投资了人性和价值的少数人。寻找价格洼地的同时别忘了守住价值的高地。

免责声明:本号所推送信息或所表述的意见仅供参考,并不构成对任何人的投资建议。市场有风险,投资需谨慎!