概要:此板块反弹的苗头初现,现在买入还来得及;制造业价值链重构第二弹,谁是下一个宠儿;2018年的楼市热点不在北上广,那它在哪里;我国保险业补哪个短板才可比肩全球巨头;创新药的新时代究竟还能不能来;跟在BAT屁股后面的它,是如何成功捡到B端的大西瓜的;这家公司,成功把A股市场扎心的西北风转化为温暖的东南风。

往期推荐回顾:经历昨日大奇迹日的刺激,A股市场逐渐熬过寒冬,有意向暖,行业表现红旗招展,其中医药商业整体上涨0.37%,我们昨日推荐的医药板块相关个股表现亮眼,其中华海药业(600521)上涨2%,老百姓(603883)上涨1.49%,迈克生物(300463)上涨1.29%,乐普医疗(300003)上涨1.13%。医药板块的反弹之路正式启程。

1>申万宏源策略王胜:全球制造业价值链重构,哪些行业是下一个宠儿

前段时间,我们分享了申万宏源策略分析师王胜针对全球价值链重构的部分观点,接下来我们继续梳理其中的投资机会。

将“0~1”比作“创”,“1~N”则代表“造”的过程,中国制造业的崛起主要依靠“1~N”的“造”。全球价值链的延伸主要表现在产业升级和产业转移上,中国目前已经后发先至,在东欧、东南亚地区实现份额领先,然而若想有更快的成长速度,则需在“0~1”上有更大的突破。价值链最有意义的地方就是能伸也能屈,近些年来呈现放缓趋势,意味着专业化分工难以为继,整合上下游,走向垂直一体化才是新形势。这正是我国制造业“1~N”面临挑战,“0~1”等待突破的好时机。

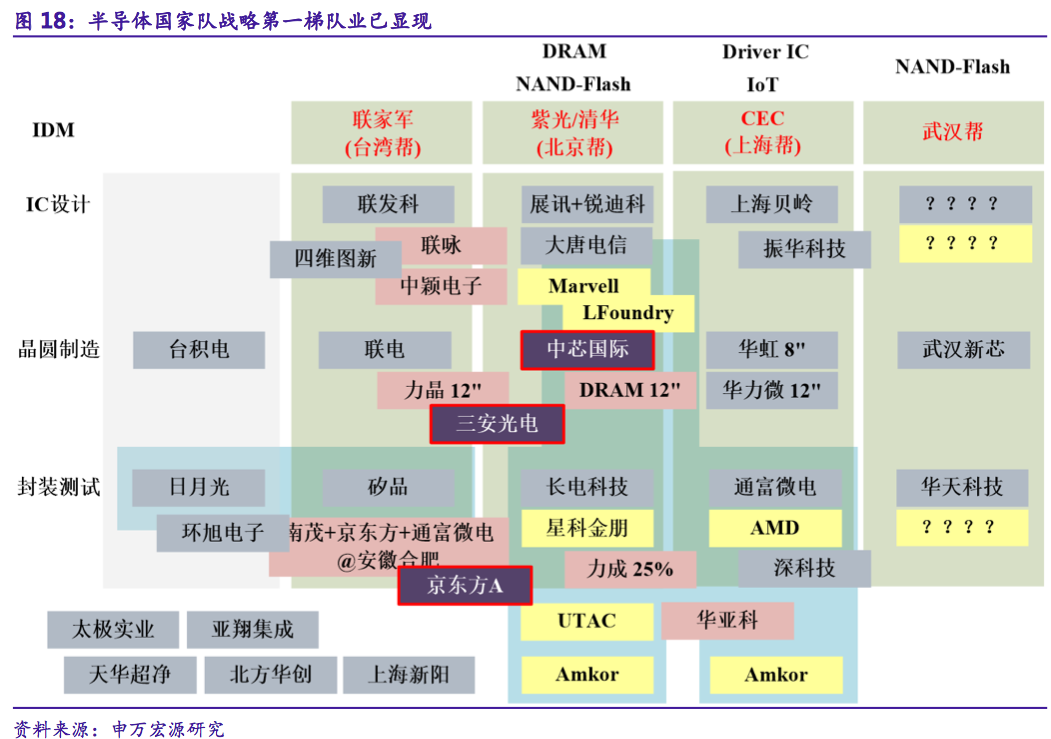

我国目前核心竞争力=强大的资源整合能力+强大的内需拉动能力+政策的制定与执行能力,集供给、需求、政策三方之力,推动中国式创新,在高端制造业领域实现弯道超车是“造”的追求。例如,半导体国家战略第一梯队的形成。 趁着世界经济正处于技术创新长周期的底部,借助我国目前的工程师红利,把握好这次机会,一举成为下一个技术周期的领头羊,是“创”的目标。

趁着世界经济正处于技术创新长周期的底部,借助我国目前的工程师红利,把握好这次机会,一举成为下一个技术周期的领头羊,是“创”的目标。

在“创”与“造”的价值链两端,我国的相关行业也不同程度的受到一些促进或者影响。1)“一带一路”与新经济体的延伸方向不谋而合,高铁、轨交、工程机械、核电、无人机等的需求仍将持续;2)工业化与信息化的结合带来物联网、5G的投资机会;3)根据制造业的内部微笑曲线显示,我国的部分技术密集型行业现已拐头向上,计算机、电子、电力设备、运输设备尤为明显;4)我国强大的内需市场带来巨额的资金流动,进口替代必将倍受关注,替代上升程度较大的行业包括有机化学、矿产品、仪器仪表、光电技术以及环保。

简而言之,中国制造业的“0~1”和“1~N”一个都不能少,在与美国一起主导全球制造业价值链的同时,逐渐向价值链上游移动。

(点击观看相关路演:广发证券 | 宏观策略联合行业:特朗普减税 关注出口链和制造业的受益逻辑 )

2>中泰宏观李迅雷:2018年楼市的热点在哪里

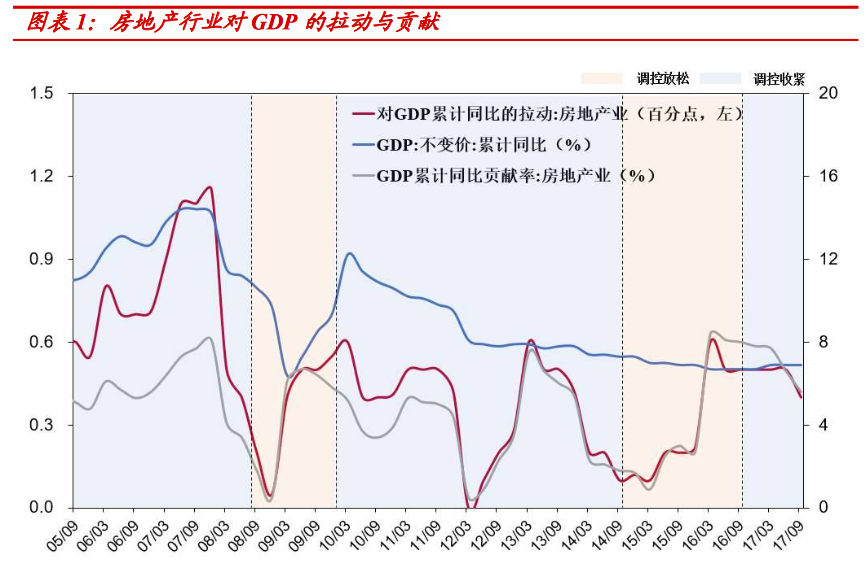

2017年商品房销量创下历史新高,预计2018年楼市销量将出现负增长,显示出相对疲软的基本面。为防范发生系统性金融风险,2018年出台房产税的概率不大,对房地产的调控将从两个方面着手:一、平稳房价,住有所居;二、多渠道提供住房供给。 一二线城市仍有大量住房刚需尚未满足,根据试点数据显示,这些城市总体住宅供地面积还有更大的提升空间。随着“租售同权”的逐渐落地,房地产供给侧改革继续受到推动,具体表现为30%以上占比的租赁住房建设得到保证,正常商品住宅土地供应力度仍待提高。整体来说,一二线城市房地产投资在来年仍会受到强力拉动。

一二线城市仍有大量住房刚需尚未满足,根据试点数据显示,这些城市总体住宅供地面积还有更大的提升空间。随着“租售同权”的逐渐落地,房地产供给侧改革继续受到推动,具体表现为30%以上占比的租赁住房建设得到保证,正常商品住宅土地供应力度仍待提高。整体来说,一二线城市房地产投资在来年仍会受到强力拉动。

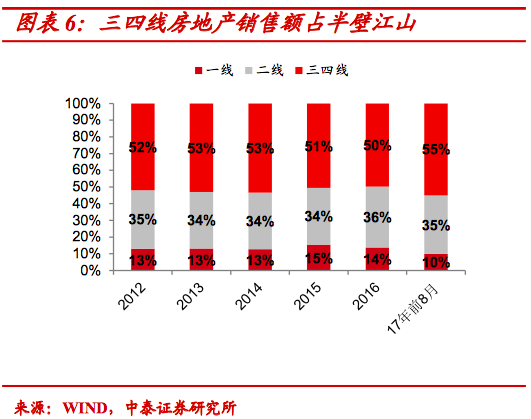

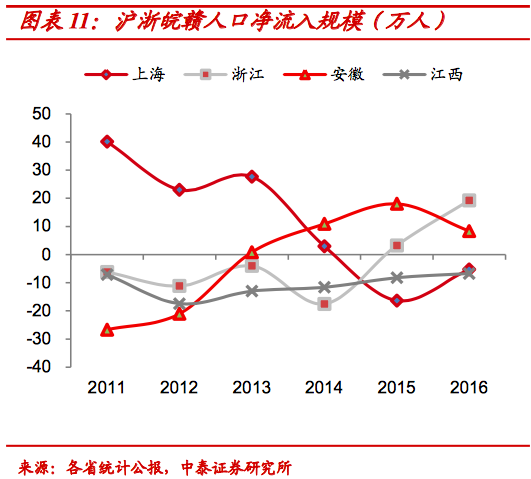

三四线城市棚户区改造进程加快,其中棚改货币化带动农业人口进城购房需求,成为未来3年支撑三四线楼市的主要因素。2.3亿平方米的去库存规模一定程度上促进房地产市场健康发展,同时也适度拉动了总需求。重点关注人口净流入居前地区。 近些年,长三角、珠三角地区新兴产业发展迅速,迎来外来人员的争相流入,浙江、广东、福建等民营经济发达的省份新鲜血液注入加快,带动房地产行业的景气上行。而之前全国人民趋之若鹜的京津冀地区,这些年面临环境恶化、消费高涨、人口饱和等问题,整体吸引力大不如从前,出现了一定的人口流失,楼市表现相对平淡。

近些年,长三角、珠三角地区新兴产业发展迅速,迎来外来人员的争相流入,浙江、广东、福建等民营经济发达的省份新鲜血液注入加快,带动房地产行业的景气上行。而之前全国人民趋之若鹜的京津冀地区,这些年面临环境恶化、消费高涨、人口饱和等问题,整体吸引力大不如从前,出现了一定的人口流失,楼市表现相对平淡。 3>申万宏源策略王胜:全球保险巨头对我国保险业的启示

3>申万宏源策略王胜:全球保险巨头对我国保险业的启示

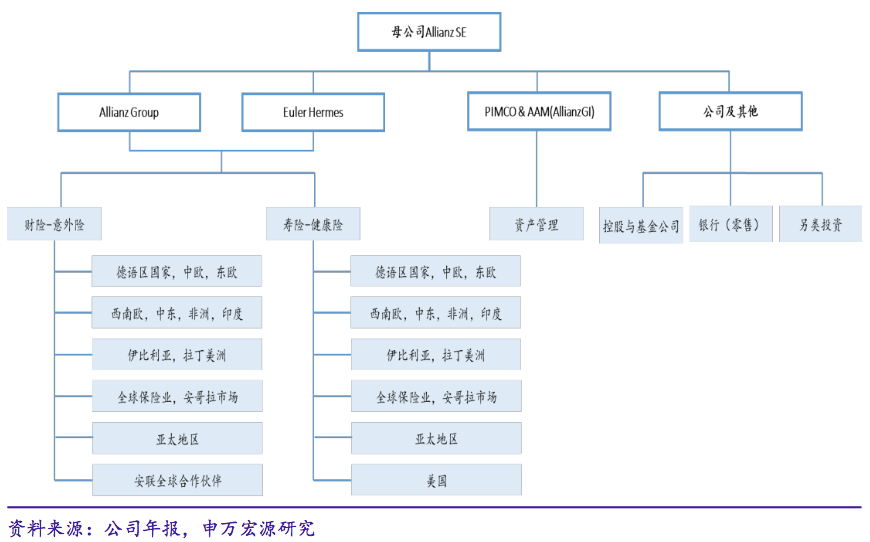

德国安联保险集团是欧洲最大的综合性金融集团,产险与意外险、寿险与健康险、资产管理等多项业务均处于全球领先地位。

寿险和产险是公司主要业务,占比分别为77%和18%,2016年利润占比分别为36%和46%,结构较为均衡,但从中也隐约看出,产险正走在利润贡献的上坡路,2017年上半年实现净保费收入118亿欧元。

安联集团以产险与寿险为主业,已从德国走向欧美和亚太,保证收入的稳定增长,同时以第三方资产管理为特色,扩大全球业务圈。2017上半年集团资管规模1.9万亿欧元,第三方资产占比达73%。从大类资产配置来看,安联资管以固收类资产为主,并适当加入多元资产配置;从债券信用质量来看,2007年以来集团主动收缩AAA级债券、增配AA级以及BBB级债券品种,在整体风险可控的基础上适当提升投资收益率。 安联集团以保险为起点,切入全球金融圈的成功范例,给国内保险业带来新的启示。在着力发展寿险的同时,我国保险业未来要重视产险的布局,适当拓展第三方资管业务,凭借保险公司多年的投资经验获取超额收益。

安联集团以保险为起点,切入全球金融圈的成功范例,给国内保险业带来新的启示。在着力发展寿险的同时,我国保险业未来要重视产险的布局,适当拓展第三方资管业务,凭借保险公司多年的投资经验获取超额收益。

4>广发医药罗佳荣:医药板块新时代,升级引爆点即“创新”两字

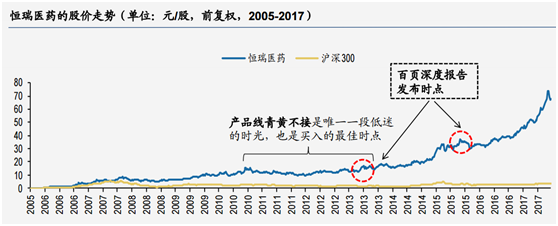

恒瑞医药(600276)作为医药板块领头羊,在2006-2010年实现首个十倍涨幅,随后于2011-2014年陷入增长瓶颈。创新药产品成为公司砸破瓶颈的砖头,自2015年以来公司股价累计上涨超230%。恒瑞医药仅是中国医药的一个范例,要想长期支撑板块增长,关键就两字——创新。

一是,医药产业游戏规则的创新。2015年底以来,中央全面深化改革领导小组先后就11次医药相关议案形成决议,改革力度不可谓不大。改革的重要变化在于高价原研药的空间被压缩,因此能够接纳更多创新型产品;公立医院以药品和机械加成的传统盈利方式受阻,顺应趋势改变发展模式。 二是,药品审评制度的创新,首要任务即和国际接轨。2017年中国CFDA(国家食品药品监督管理总局)加入ICH(国际人用药品注册技术协调会)。药品审评制度的国际化将为中国企业大量引进海外技术和产品奠定基础,中国药企也方便走向国际;使得创新型产品的市场获益时间大大延长,缩短产品研发上市周期。目前,第一批通过欧美规范市场认证的国产药进入优先审评阶段。

二是,药品审评制度的创新,首要任务即和国际接轨。2017年中国CFDA(国家食品药品监督管理总局)加入ICH(国际人用药品注册技术协调会)。药品审评制度的国际化将为中国企业大量引进海外技术和产品奠定基础,中国药企也方便走向国际;使得创新型产品的市场获益时间大大延长,缩短产品研发上市周期。目前,第一批通过欧美规范市场认证的国产药进入优先审评阶段。

三是,创新药估值体系的创新。通过研究千亿美元大市值企业吉利德的股价涨幅时间区间,发现2013年公司在二期临床数据披露到2014年底获批上市股价累计上涨约6倍,因此对于创新药来说,股价大部分涨幅在临床开发阶段。其实是类似于苹果发布会前股价上涨的现象。 在创新驱动下,2019年将有一大批创新型产品和高价值仿制药上市推动企业盈利和估值上行,而2018年将获重点突破。少量企业已进行长时间创新药研发储备,引进海外先进技术,包括恒瑞医药和复星医药(600196)。

在创新驱动下,2019年将有一大批创新型产品和高价值仿制药上市推动企业盈利和估值上行,而2018年将获重点突破。少量企业已进行长时间创新药研发储备,引进海外先进技术,包括恒瑞医药和复星医药(600196)。

(点击观看相关路演:招商证券 | 医药首席吴斌:医药行业2018年投资策略 )

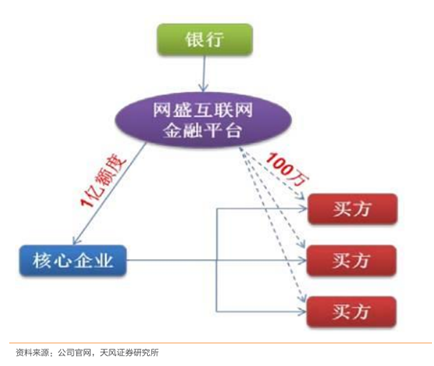

5>天风传媒沈海兵:生意宝的生意经——中小企业融资难成发展契机

C端用户流量已被BAT瓜分完毕,无论是生活领域还是电商等,但B端还存在巨大机会。经过2008-2014年,B2C模式蓬勃发展,B端企业初尝互联网的新鲜劲,由于企业的复杂性,企业需求也不断升级,包括精细管理、供应链优化、采购电商等,B2B时代已至。

中国中小企业贡献了60%GDP,却只获得银行20%的信贷支持。在中小企业融资难的大环境下,资金供给端存在巨大缺口,所以供应链金融模式成为B2B发展的主要方向,具体有三种模式,应收账款融资、保兑仓融资和动产质押融资。

生意宝(002095)首创“联盟+小门户”商务模式,具体是利用旗下的中国化工网、全球化工网、中国纺织网等专业网站为生产商、中间商、终端用户提供信息流服务,收取会员费和广告费。上市后公司进行转型,目前形成B2B大宗商品交易平台、互联网融资平台、在线支付平台三位一体的全新模式,为小微企业提供融资服务。

公司旗下网盛大宗利用云计算,Saas等技术为传统的生产大宗产品的企业搭建企业私有交易平台,为企业在线销售和在线供应链金融提供闭环解决方案,方便企业融资和减轻交易风险。 经过多年发展,生意宝累积了大量客户和数据。同时公司和大型银行合作,解决了供应链金融发展过程需要用到的资金问题,单月放贷达到数亿元。除了巩固供应链发展,公司还将延伸至物流金融和仓储运输。

经过多年发展,生意宝累积了大量客户和数据。同时公司和大型银行合作,解决了供应链金融发展过程需要用到的资金问题,单月放贷达到数亿元。除了巩固供应链发展,公司还将延伸至物流金融和仓储运输。

(点击观看相关路演:招商证券 | 中小市值研究首席董瑞斌:中小市值品种2018年投资策略 ) 6>申万宏源电气韩启明:两热点概念加持,这家风电公司不火都难!

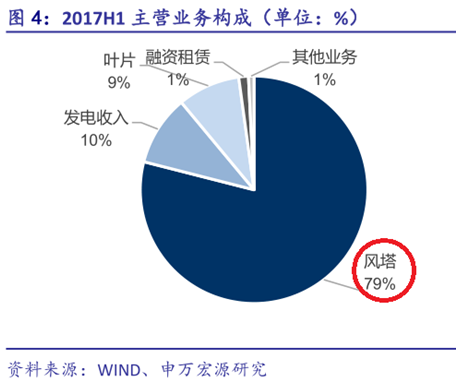

6>申万宏源电气韩启明:两热点概念加持,这家风电公司不火都难!

具有新能源和高端制造两个热点概念加持的公司,到底怎样?天顺风能(002531)处于风电的上下游,上游主要是提供优质的风塔、叶片、风塔零部件的制造,并且客户都是全球领先的风电领域整机厂商,天顺风能是国内唯一同时获得Vestas、GE和Siemens全球风塔合格供应商资格认证的公司。公司在下游主要负责风电场的运营。

2017年前三季度,公司营收22.74亿元,同比增长44.76%,归母净利润3.57亿元,同比增长4.1%。 风电中游的新增装机之前受弃风限电等影响,2017年国内风电行业处于底部,这更为2018年国内风电行业的触底反弹创造机遇。在平价上网和限电缓解的影响下,估计国内新增装机25GW,全球64GW,同比增长18.52%。未来四年全球塔筒市场空间超过2600亿元,这对于处于上游的天顺风能是个重大利好,公司积极布局产销网络,在国内外拥有多个基地。

风电中游的新增装机之前受弃风限电等影响,2017年国内风电行业处于底部,这更为2018年国内风电行业的触底反弹创造机遇。在平价上网和限电缓解的影响下,估计国内新增装机25GW,全球64GW,同比增长18.52%。未来四年全球塔筒市场空间超过2600亿元,这对于处于上游的天顺风能是个重大利好,公司积极布局产销网络,在国内外拥有多个基地。

下游公司已建并运营风电场300MW,在建风电场330MW,这些项目将为公司带来丰厚的业绩回报。

2018年国内风电行业反转,公司作为细分行业龙头受益需求增长,预计公司2017-2019年归母净利润为5、7.5、10亿元,对应EPS分别为0.28、0.42、0.56元/股。

免责声明:本号所推送信息或所表述的意见仅供参考,并不构成对任何人的投资建议。市场有风险,投资需谨慎!