A股市场回顾

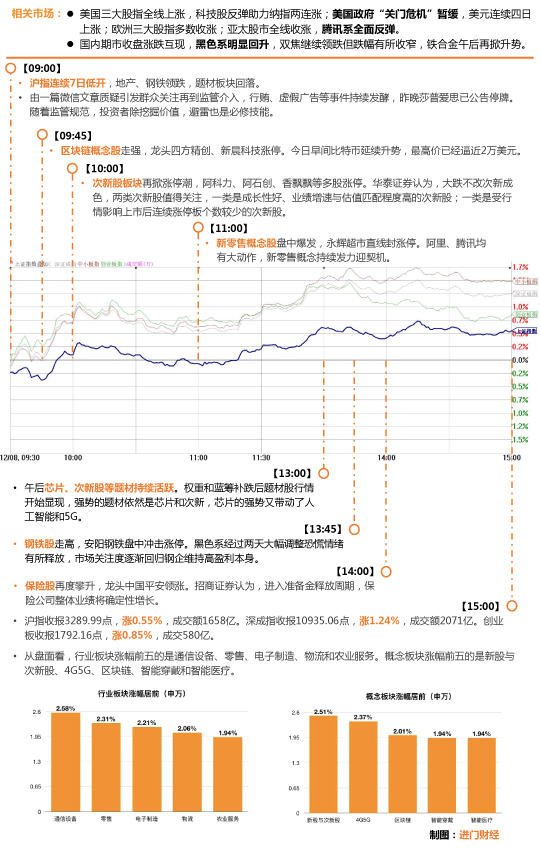

经历几日低迷,今日两市都一路震荡上行,终以红盘收盘。截止收盘,沪深两市所有交易个股涨跌比为2688:451,市场总体赚钱效应为85.63%。

A股策略

今日市场出现久违的赚钱效应,题材股持续活跃。次新股和保险板块是今日指数反弹的主力,中小创的反弹力度明显强于主板。但成交量并未完全释放,尾盘出现回落走势,市场信心已有回暖但全线反弹还需时日。

近期增持回购潮起,12月以来90股获净增持,31股发增持计划。上一次大股东密集增持是今年5月和6月,恰好对应市场阶段底部。

值得注意的是,在早盘散户出逃最多的股票中有多只冲击涨停,同时永辉超市、北京君正、香飘飘等也出现在早盘主力资金净流入前十榜单,散户恐慌蔓延和机构积极进场形成鲜明对比。

国信证券认为,结构性持续慢牛行情刚刚开始,2018年A股将在曲折中缓慢上行。明年的投资主线建议重点关注四大领域投资机会:ToB端、消费升级、产业升级、进口替代。

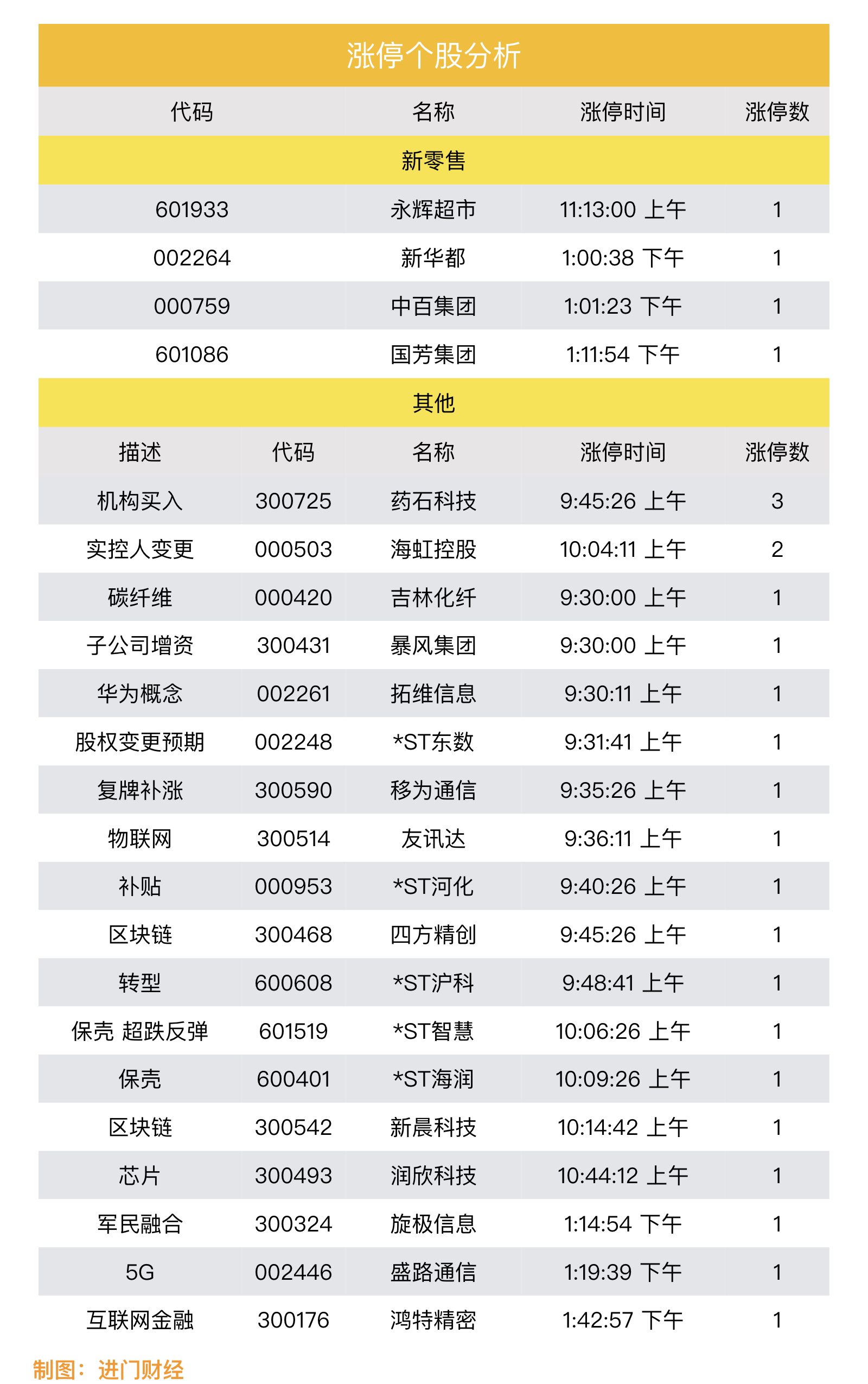

图解涨停股

热点事件解析

1、零售:新零售红光焕发,超跌之后将再获超额收益

12月8日新零售概念股新华都(002264)涨停,永辉超市(601933)直线封板后紧急停牌,截至收盘,中百集团(000759)、国芳集团涨停,三江购物(601116)、王府井(600859)等大涨逾5%,百联股份(600827)等10逾只个股强劲跟涨2%以上,整个零售板块红光焕发。相关消息报道,腾讯正就入股永辉旗下超级物种与其展开商业合作商谈,同时大润发上市主体高鑫零售今日公告称,淘宝中国以现金方式强制性收购高鑫零售全部已发行股份,要约价为6.5港元/股。

机构解读:海通证券商贸零售首席汪立亭重申“零售板块具备超额收益机会”的核心观点。自11月初以来零售板块横盘调整至今,行业仍处于相对滞涨和价值低估状态,但整体三季报业绩优异,超跌之后将再具高度吸引力。尤其是超市新零售融合将持续成为并购整合的高发地和资本追逐的热点领域。

新格局下,一方面内资超市已获得相对竞争优势、复苏成长拐点出现支撑了基本面;另一方面,2018 年通胀预期走高,超市的业绩和收益弹性均有望明显受益。标的配置上首选持续价值成长龙头永辉超市(601933);把握具备新零售网点优势叠加国改催化的中百集团(000759)等;近期推荐步步高(002251)。

2、电子:全产业链高成长,消费电子结构性创新大崛起

12月8日,电子制造板块涨幅2.21%,环旭电子(601231)涨停,立讯精密 (002475)收涨5.85%,超10只个股涨逾3%;同时光学光电子板块阿石创(300706)开盘后直线封板,带动同兴达(002845)一字板,GQY视讯(300076)、联合光电(300691)分别收涨7.46%、4.33%,电子行业几乎全线飘红。数据显示,四季度以来,电子行业成为险资调研人气王,京东方10月至今累计接待保险机构调研数为11家。

机构解读:中泰证券电子行业分析师郑震湘认为,在智能终端整体增速放缓的情况下,主要增量及投资机会将来自于结构性创新,而光学、OLED、射频的升级将是未来两年消费电子结构性创新主线。其中,苹果新机型的量产有望带动3D结构光、OLED 及 A 新机型双卡双待技术在消费级市场的全面启动;以京东方为代表的国产面板龙头则将带来电子业面板材料、设备环节的投资良机。招商证券电子首席鄢凡强烈推荐立讯精密 (002475),看好公司未来三年强劲的增长动能,给予目标价28元。

3、军民融合:军民融合需求爆发,燎原之势已现

12月8日,首届中国(广东)军民两用技术创新论坛透露,广东省珠海市正在积极承接、培育及推广优质的军转民、民参军的高新产业项目。12月8日收盘,军民融合概念股整体涨幅0.29%,广哈通信(300711)、盛路通信(002446)涨停,泰和新材(002254)涨幅7.37%,电光科技(002730)涨幅5.34%。

机构解读:申万宏源机械周海晨看好中航光电(002179),军品和民用领域的需求释放节点预计轮番出现,新增业务与海外业务或将锦上添花,军民融合奠定公司未来加速成长新趋势。公司军工龙头地位稳定,受益于多型武器装备批产临近以及军工电子信息化价值量占比提升,预计2018年下半年军品业绩步入爆发阶段。

进门财经APP路演回顾

招商证券|医药首席吴斌:医药行业2018年投资策略

2017年医药板块预测市盈率35倍,在A股个板块中排名第五,医药行业涨幅低于上证A股。制药行业增速经历了15-16年的低谷,开始回升,但收入增速小于利润增速,我们判断,收入增速小于利润增速是行业市场集中度提升的表现。

政策的核心方向是提高医药市场的集中度,必然的结果是强者恒强,因为行业龙头(通常是白马股)在规模/成本控制、学术推广实力、研发实力等方面占有明显优势,在监管趋严、鼓励创新的市场中,应对更加从容、迅速、有效,我们继续看好白马股的业绩表现。

创新:政策支持的创新药和创新器械,将持续享受高估值,综合考虑创新能力和估值,我们看好标的有:信立泰(002294)、长春高新(000661)、丽珠集团(000513)、华东医药(000963)、恒瑞医药(600276)等。

基层:分级诊疗政策推动基层医疗快速发展,我们看好通化东宝(600867)和中国医药(600056)。

药店:取消药品加成之后,处方外流逐渐加速,我们继续强烈推荐老百姓(603883)、益丰药房(603939)、一心堂(002727)等。

消费升级:我们推荐长春高新(000661)(生长激素将持续高速增长)、欧普康视(300595)(角膜塑形镜在近视青少年人群中的渗透率稳步提升)、奥佳华(002614)(共享按摩椅的发展将推动家庭按摩椅需求)等。

其他:环保政策趋严推动的原料药涨价行情还将持续,明年业绩也将兑现,推荐维生素C行业及个股;国企改革带来的变化将是上市公司业绩估值双提升的因素,推荐太极集团(600129)、云南白药(000538)。

招商证券|建材首席郑晓刚:2018年建材行业策略 拿住龙头,关注底部个股

房地产经过几年的飞速增长,已经穿越投资高峰期,目前受到地产与基建的双轮驱动,需求尚在,水泥和玻璃价格弹性更大,有望驱动业绩增长。

水泥:供给侧改革的边际变化使得限产时间变长、限产区域扩大,当下库容处于低位,有利于提振价格。京津冀、华东、中南地区水泥价格已经有所表现,明年出现超额收益可期。关注龙头海螺水泥(600585)、中国建材(03323)。

玻璃:10月份以来沙河地区停产了9条无排污许可证浮法玻璃生产线,减少本地区产能的20%以上,腾出了供给空间。随着停产向全国范围的蔓延,玻璃供需格局将受到进一步优化,价格上升等待落地。推荐长海股份(300196)。

租售同权的提出、三四线城市棚改的加快,不仅提振房地产,同时提振消费类建材。对比美国,我国的消费类建材行业集中度较低,还有很大的提升空间,因此消费类建材也开始走向品牌化,不但强调质量,还突出特色和生活理念,加强服务。关注兔宝宝(002043)。

进门财经路演预告

12月10日

19:30 #专场 海通证券|海通周期团队最新观点汇报

12月11日

20:00 招商证券|化工首席周铮:近期化工投资策略和主要推荐标的

20:00 #专场 海通证券|海通TMT每周谈

免责声明:本号所推送信息或所表述的意见仅供参考,并不构成对任何人的投资建议。市场有风险,投资需谨慎!