概要:曾几何时,传媒板块是A股最火爆的行业。无论是电视剧价格的节节新高,还是电影票房不断突破历史纪录,亦或是马斯洛层级中的精神消费,都成了推动传媒行业估值的催发因素。甚至许多人提出了传媒黄金十年的观点。然而,过去几年传媒却开始领跌全市场。经历了两年的蛰伏后,明年的传媒行业能否卷土重来呢?今天带大家用显微镜看看目前传媒行业的基本面情况。

回看2015年,传媒行情的火爆,让投资者觉得啃骨头都是香的,但再看现在,持续的下跌让投资者心中摇摆不定,避而远之。据申万统计,2016年申万传媒指数以-32.39%的跌幅领跌全行业,眼看着2017年也到年末,申万传媒指数仍以-20.66%的跌幅,排在行业跌幅第二。

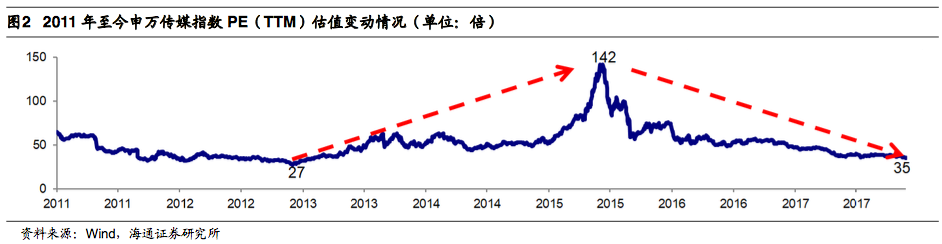

为什么黑马一般的传媒忽然爆冷走向下跌呢?其实,这是市场对行业正常调整的结果。2015年之前,传媒板块成长过快,有很多弊端未得到修正,一下子冲到了高估值的风险地带,这对行业长期成长是不利的,所以2015年传媒板块达到投资顶点之后受到市场调整,回归正常水平。经过两年的估值释放,传媒板块当前PE已经回到2013年的35倍左右,位于底部区间,市场调整基本结束,强势反弹正欲开启。

并且,根据对传媒公司的数据跟踪,发现188支传媒个股中有10支能够在恶劣的行业增速中突出重围,实现上涨,说明中国传媒市场并非是一直处于亏损状态,只是调整幅度过大,双杀效应的弊端盖过了行业显现的成长性。这也侧面说明了市场调整确实把行业推向了更好的发展道路上,更多的可能性会在未来显现。

修正的结果——弊端清除

去年,传媒圈频爆小鲜肉过亿片酬、倒模、替身、扣图等话题,讨伐明星、演员拿走高片酬却不对内容产品负责的声音不断,身为制作方的投资人面对资金过半以上流入艺人口袋的现象也叫苦不迭。其实传媒圈这种艺人拿钱、制作方挨骂的现象是传媒行业长期以来的商业模式的诟病所在。

制作方拉来过亿投资,邀请流量较高的一线艺人增加曝光度,但这些艺人的价格也跟他们的流量一样,让人花钱如流水,不知不觉间大部分投资都进了艺人的口袋。留给制作和内容的资金就剩那么一小点,想要做出高水平、有水准的作品,谈何容易!这也就造成了中国传媒产业一直以来难以追赶和超越欧美国家,沦落为“无市场、无水准、无盈利”的三无产业的现状。

但从观众的讨伐声、制作方的哀叹声中,广电总局总算找到了病根所在,开始出台限制演员片酬、加强内容审查等相关规定,挽救中国传媒市场于水火之中。明星、演员不再是一部剧、一部电影、一档综艺和一档节目的核心所在,无论是影视作品还是文学或者游戏作品,内容都成为了第一吸引力,这一点得到制作方和消费者的共同认可。

这也是中国传媒产业近一两年来,本土电影黑马频出、精品剧口碑和收益远超流量剧、娱乐文化创意内容火爆的原因所在。例如《人民的名义》在题材上敢于面对社会现实,并由一队老戏骨领队飙演技,虽无小鲜肉,但一开播就吸引一家老中青三代准时准点等更新。

内容为王

传媒行业是一个内容为王的行业。之所以好莱坞大片能够在国内获得较高的票房,是基于人人称道的口碑带动的票房号召力。而现在中国的传媒行业正意识到内容的重要性,不断产出精品和优品。

《战狼Ⅱ》犹如一支利剑,以56.8亿元,直冲中国票房第一,并成功入围世界票房前100名,创造出中国电影的历史;《人民的名义》刷新了中国20年的收视率记录;网剧《白夜追凶》开创中国网络剧输出海外的先河,其海外发行权被Netflix买下,将在全球190多个国家和地区播出;网综《中国有嘻哈》刷爆2017年的夏天,一句“你有freestyle吗”火遍大江南北;游戏《王者荣耀》带领2亿人决战王者峡谷。

这些例子正是传媒行业走过寒冬,迎来春暖花开的映射。在够买实物时我们作为消费者还要货比三家,更何况是在选择性广阔的文化传媒的海洋,未来的文化产业中,具有真材实料、优良制作班底的文化产品才会有发展的空间和被市场认可的机会。

从粗制滥造到精心打磨,不是一蹴而就的事情,传媒向好需要缓冲过程,而2015年开始的顶点下滑,正是文化产业从流量走向内容的经历的崎岖的转折之路。从公司的成长性来说,注重内生创作、潜心挖掘亮点的公司逐渐走向大银幕、网页、手机端,例如正午阳光连续高产《琅琊榜》《伪装者》等良心剧,成为行业标杆;腾讯、网易输出优质竞技类游戏等。

以内容为王作为文化产业的发展核心,不仅是从根本上满足用户的文化诉求,还是文化作为商品的竞争力所在。从当下传媒行业逐渐清晰的竞争格局来看,行业向好的基本面可以确立,个股表现将以内容作为分水岭呈现差异发展。

大公司继续发挥龙头优势

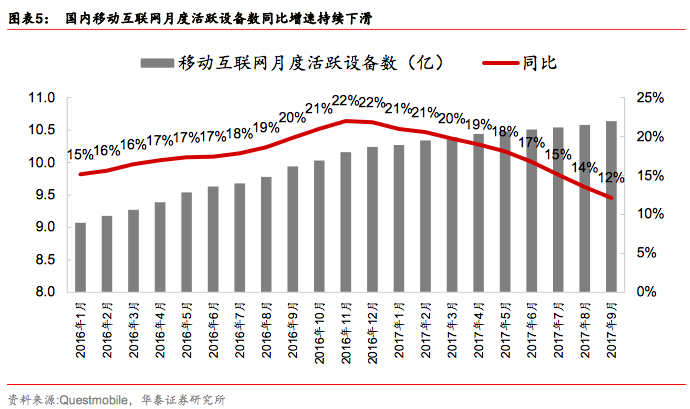

传媒行业作为文化生活的一部分,跟人民消费能力息息相关。回溯我国传媒行业的发展,随着人均GDP的提高带来电影、电视剧、游戏的黄金发展期,行业于2012-2015年走出连续牛市,呈现野蛮生长的状态,一时间文化复兴成为投资者的聚集地。但2016年开始,子行业细分门类相对齐全,市场渗透趋于饱和,从用户数和使用时长来看,人口红利临近落幕,驱动传媒行业高增长的传统逻辑不再成立。

同时用户对精品内容的需求越来越苛刻,使得传媒行业的进入门槛提升,有一定现金流支撑和组织资源能力的公司才有条件参与精品内容的制作,这样一来,龙头公司多年沉淀的资源优势和技术优势,增加了自身的综合竞争力,有更大的胜出概率。行业分析师普遍认为未来三年是内容龙头公司的重要发展窗口期,有望实现市场份额更进一步提升,小公司被挤出的可能性越来越大,生存压力巨大。

用户付费成为传媒下一个风口

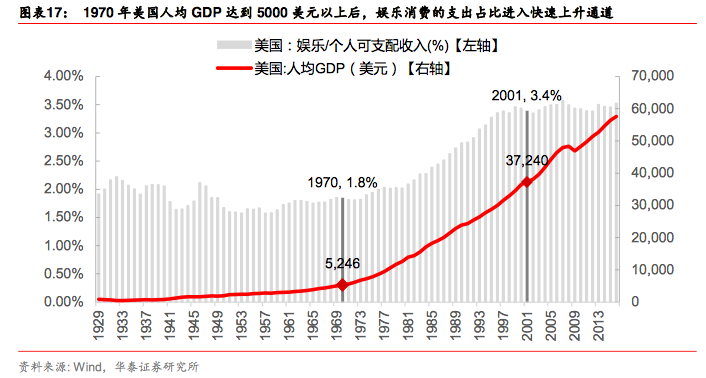

参考美国的经验,人均GDP5000美元是文化娱乐消费爆发临界点。人均GDP达到5000美元以上之后,娱乐消费支出在可支配收入中的占比进入快速上升通道。而我国人均GDP在2015年正式突破5000美元,为文化产业高速发展奠定了良好的消费基础,预计国内文娱消费占比仍有一倍的提升空间。

娱乐消费支出的提升同时催化了文化付费的爆发。电影或者图书等已经形成了长期稳定的付费模式,但互联网时代下,网络付费也在寻求破局,悄然成长中。阅文集团的IPO带动市场对文化付费的广泛关注,而文化付费经过多年的发展也逐渐被用户所接受,究其背后,主要原因有二:

一、加强对版权的保护

连年不断的版权纠纷加大了国家对版权的保护力度,2015年以来国家颁布不同的条例以严肃整顿侵权行为,使得侵权成本越来越高,版权资源越来越稀缺,为付费模式提供了保障。从近两年来的执行情况来看,无论是网络文学、音乐、视频领域的“剑网”行动,还是图片付费等2B领域,正版化都在加强渗入。

二、“天然付费全体”壮大

90后、00后作为伴随互联网成长起来的新一代,对互联网化的生活方式接受度较高,有天然的黏性和归属感,对付费的认可度较高,因此被认为是“天然付费群体”。据相关数据显示,2015-2035年每5年的“天然付费群体”人口分别为4亿、4.88亿、5.74亿、6.58亿和7.4亿,带动文化付费的崛起。

当然,有人说“移动支付”的兴起也是催生文化付费的重要因素,这一点是不可置否的。但支付的前提仍由上面两点决定,因为没有人强迫用户去支付,必然是需求才产生了消费。这才是文化付费能够长期走下去的重点所在。

应每个人、每个群体的需求不同,传媒给予了不同子板块各自发展机会。预计付费将从已经火热的视频、游戏走向音乐、图片、文字、听书等各个领域。

传媒板块的未来投资在哪里?

前面我们说到,传媒板块已经跌无可跌,市场调整已经接近尾声,机构投资者已经开始布局明年的投资机会,细分领域性价比较高的优质白马股正在等待投资者的进入。

精品剧领域:

电视剧、网络剧因内容精细化,播放量也势如破竹,2017年1-10月,电视剧top10播放量同比增速124%,网络剧同比增速119.5%,各大视频网站的竞争处于白热化状态,爱奇艺、腾讯视频、优酷三雄争霸的硝烟仍在弥漫。

虽然视频网站都在开发自制短视频项目,以增加用户活跃度,但归根结底,视频网站的竞争要落实到影视剧目的发行和出品上。例如,《楚乔传》全网点播量超400亿,堪称史上之最,带动视频网站用户在线时长的同时,更多的是回报制作公司——慈文传媒(002343)。

展望2018年,影视剧市场有望继续2017年的高景气度。近期电视台、视频网站年度招商火热进行,对头部内容需求持续旺盛,龙头影视制作公司手里握有优质IP,有望在2018年进入业绩释放,带领传媒板块扭转乾坤。

电影领域:

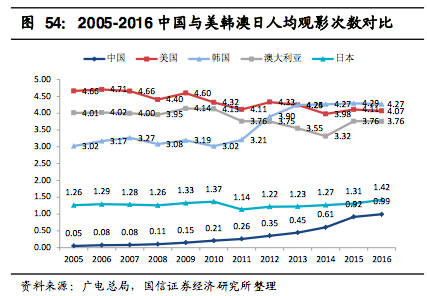

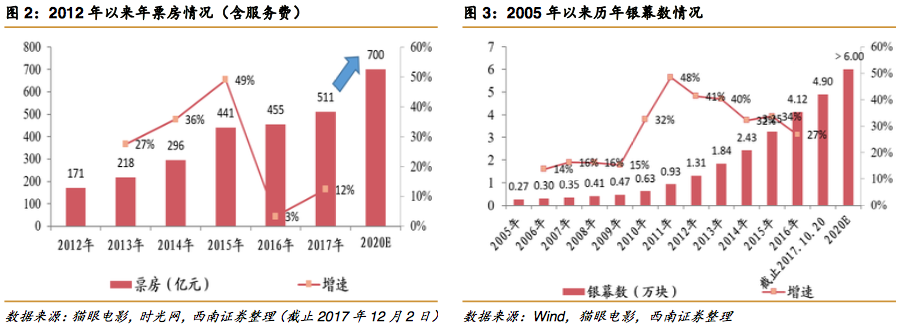

今年的电影市场总体来说很乐观,2017年1-11月整体票房475.87亿元,同比增速14.9%,不时迸发出像《战狼Ⅱ》《羞羞的铁拳》这样的票房黑马。消费升级带来人民观影热度的提高,但从观影次数来看,与发达国家仍有很大的差距,还有很大的需求上升空间。随着影片质量的提高,观影需求有望快速释放。

为更快的推动中国电影市场的崛起,广电总局也设定了2020年的小目标:年票房达到700亿元、银幕数量超过6万块、年产影片800部左右,冲击成为世界第一大电影市场。在国家机关协同推动下,预计电影成为未来传媒板块走出中国市场的主力军,在未来几年投资机会逐渐清晰。龙头凭借较高的制作水准,展现强者恒强,小公司拥有实力与技术的优势也有突出重围的机会。

临近年关,国外大片又开启新一波对中国本土电影的冲击,高口碑、高票房的《寻梦环游记》成为中国电影市场的活跃分子。现在本土电影把希望寄托在之前突然撤离国庆档的《芳华》身上,预计凭借波折的前期宣传,积累一定的市场关注度,12月15日上映时有望迎来新的票房突破,成为2017年电影市场的收官黑马。

随着中国电影创作向欧美看齐,以推动更多高品质电影的诞生,我们作为本土消费者要对中国电影市场有信心。

游戏领域:

根据《2017年中国游戏行业发展报告》显示,国内2017年整体规模预计超过2189.6亿,同比增长23.1%,其中,约92%的行业收入由网络游戏贡献,主机游戏的收入占比仅2%,而VR 游戏的收入占比不足1%,目前玩家普及率偏低,具备较大的发展潜力。

报告也肯定了“吃鸡”游戏对端游热度回暖的刺激作用;手游方面,报告认为全年市场呈现三大特征:1、经典游戏长线运营能力较强,头部榜单固定;2、游戏新玩法、 新模式逐渐得到认同,如源自桌游的《狼人杀》及H5游戏等;3、 二次元题材大受用户青睐。

12月1日,在腾讯游戏嘉年华开幕式上,正式发布了两款吃鸡类游戏,并均已《绝地求生》命名,而且官方宣布将使用顶级服务器,完美适配移动、联通和电信等运营商的支持,把游戏深入贯彻到用户的生活中去。这也刺激到中国游戏公司自我研发或者代理运营更多优质游戏项目,找到在游戏大浪潮中乘风破浪的位置。

阅读领域:

从终端零售渠道来看,我国阅读行业市场规模大约700-800亿元,增速超过10%,若考虑非零售渠道,整体规模超过1000亿元。

阅读产业链保持高景气度,且在最近一年内有小幅加速迹象,主要体现在两个方面:1)上游出版商环节,电商渠道持续保持30%+增速,拉动龙头民营出版商市占率稳步提升;2)下游数字阅读平台环节,双寡头竞争格局已经确立,内容付费背景下行业龙头基于“强渠道+强内容”带来的垄断型优势加速发展。

IP开发是网文的又一巨大金矿,以IP为中心向影视、游戏、产品等周边发展,形成系统性的IP体系,开发文字背后的剩余价值,将会成为主流。“IP经济体”成为促进传媒行业发展的又一主要推手。

从网文的市场属性来说,它是一种大众文学,在海外也存在市场。早在2004年起点中文网就已经向海外输出版权,目前已从发迹的东南亚向欧美扩散,预计全球化超级IP的诞生也很快来临。

图片领域:

继文学、游戏、影视、音乐逐步实现正版化以后,图片将成为下一个内容正版化发力点。伴随着移动互联网的快速发展,微博、微信、今日头条等自媒体以及电商等对版权图片的需求量快速增加,图片版权的市场空间广阔。互联网平台均已意识到图片版权的重要性,纷纷合作抢占图片版权市场有利位置。

免责声明:本平台所推送信息或所表述的意见仅供参考,并不构成对任何人的投资建议。市场有风险,投资需谨慎!