摘要:这个行业上涨是确定性机会,个股反弹让人惊讶;如何正确把握2018年的风格切换;读了宁德时代的成功笔记,才知道它的周边为什么如此火爆;论续航能力,这家公司和它的电池一样厉害;给你三个超配它的理由;是走万达被打包卖出的老路还是超越恒大成为下一个地产霸主?新湖中宝成功的风险大不大;回调后的家电,黑白小该如何选择;新零售成BAT新欢?为何阿里入股高鑫零售之后,腾讯立刻注资永辉超级物种?

往期推荐回顾:智能化社会从来不缺计算机的发展机会,这不,今天计算机应用板块领涨A股,整体涨幅3.15%,显示越来越重要的应用价值。汉得信息(300170)作为国内屈指可数的几家优质IT咨询服务公司,今日大涨5.42%,将随着计算机应用的深入化有进一步的发展壮大。

1>海通策略荀玉根:新时代下新牛市的新机会

从春末走向夏初:

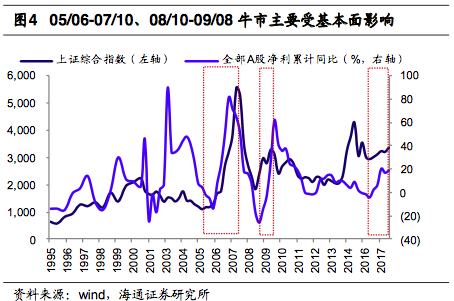

2016年初上证综指2638点时,荀玉根提出A股市场熊市结束,进入类似春天的震荡市。参考一般情况下A股2-3年一次的风格转换,荀玉根认为2018年,市场有望从春末走向夏初,进入慢牛初期。

新牛市的三个特征:

1)产业结构优化催生的盈利回升,更持久。新时代经济平盈利上的盈利周期源于产业结构优化、行业集中度提高、企业国际化加快,相比于需求扩张,此轮结构优化驱动的盈利改善时间更长久,预计2018年全部A股净利润同比13.5%,回升趋势不变。

2)机构资金占比提高,更平缓。震荡市的特征是存量资金博弈,结构上表现为散户占比下降、机构占比上升。参考美国和台韩市场的历史经验,机构投资者较为理性的投资行为,能有效降低换手率,使市场趋于平缓。展望2018年,机构占比有望继续提高,据推算,国内入市资金将达到5080亿元,外资带来3000亿元增量资金,市场整体进入温和的增量市。

3)自主品牌崛起,龙头化。中国正处于经济转型的重要时期,行业整合带动集中度的提高,利好本土品牌塑造形象,走向龙头地位。基于基本面转好的龙头公司的股价也在震荡期间取得优异成绩,A股龙头股价累计涨幅甚至超过美股龙头。上面提到的机构资金也对龙头股有偏爱,预计随着外资注入,龙头公司溢价将不断上升。

价值龙头携手成长龙头,共同前进:

2638点以来,风格整体上体现为价值占优,随着成长龙头估值趋于合理,市场未来有望演变成价值龙头携手成长龙头。价值龙头中金融性价比更优、消费白马有配置意义,成长龙头关注先进制造中的自动化、信息化;新兴消费中的品牌化、服务化。

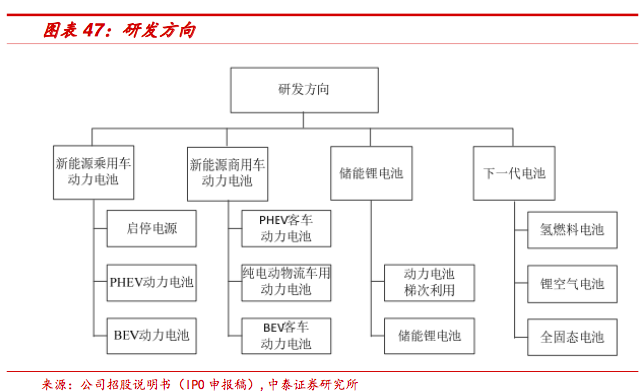

2>中泰电气设备邵晶鑫:透过宁德时代,看动力电池行业

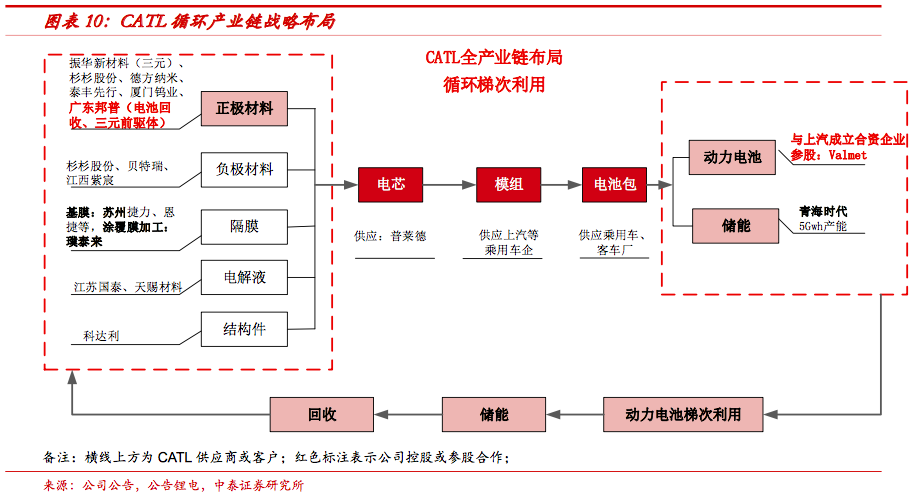

涉足动力锂电池仅8年时间,CATL(宁德时代)就从ATL的动力电池事业部一跃成为国内乃至全球动力锂电领军者,切入宝马、大众等国际一流整车供应链,以30.45%市占率排名国内第一。这样的学霸级企业怎能不让人羡慕嫉妒,并为之疯狂打call?那么,快跟随邵晶鑫一起,挖掘CATL的成功秘籍吧。

秘籍一:有一个好boss很关键。

沿袭ATL的管理和技术团队,凭借管理层多年的经验和卓越的远见,进行前瞻性战略布局,打通上下游,构建产业链闭环,实现循环经济。

嘉能可是全球最大的商品贸易商,掌握着全球大部分钴资源,而CATL选择跳过原材料厂商,直接与嘉能可达成合作,避免供给不足的风险,并以更低的价格获取钴资源,降低动力电池生产成本。因此今年钴价飞速上涨的行情并未给公司带来多大的利空。

CATL于2013年收购广东邦普,构建循环产业链,借助邦普“电池循环、汽车循环以及新材料”的三大产业板块,实现产业闭环“电池制造-电池回收-正极原材料”的链接。

在下游,CATL通过与汽车整车厂合资建厂等方式,一方面保障CATL的客户稳定,另一方面整车企业有效解决产能储备,是两者互惠互利,达到双赢的新盈利模式。

秘籍二:低成本是高盈利的基础

1)生产制造过程控制力强,规模效应突显。2)正极材料。嘉能可和广东邦普的布局带来钴资源、电池回收、三元前驱体成本端的节约。3)隔膜:通过采购基膜,再由璞泰来(东莞卓高)代涂覆加工模式,成本相较于同行便宜近28%左右。4)电解液:切换至更具成本优势的供应商天赐材料,获得稳定的低成本电解液。

秘籍三:与供应商良好的老铁关系

与优质的供应商直接达成或者采用联合开发的模式结成技术联盟,保证了技术领先和成本领先。基于双方稳定的供应关系,以及大大提高的生产效率,迎来合作共赢的局面,甚至可以赚赚同行的钱。

秘籍四:研发!研发!研发!

技术创新是竞争力的核心所在,公司3628名研发技术人员齐心协力盖起完整动力电池研发和生产体系,自我拥有多项核心技术。为加大企业优势,公司将进一步拓展研发领域,掌握更多产业链特有技术,形成自己的壁垒。

正所谓“窥一斑而知全豹”,作为全球锂电巨头,CATL的发展是全球动力电池行业的缩影,从CATL的下一步动作,可推知全球动力电池的行业发展。

2020年补贴退坡之后,海外动力电池厂将全面进军中国市场,分别主打圆柱形、软包、方形电池的松下、LG C、三星SDI国际三巨头,可能对国内产业带来巨大冲击。但考虑到CATL已经建成的产业链集聚群,以及国内主打方形电池,公司未来受影响较小,具有与国际巨头抗衡的实力。

CATL强者地位的巩固,有效的为上下游产业建立屏障,值得投资的标的有:天赐材料(002709)、先导智能(300450)、璞泰来(603659)、华友钴业(603799)。

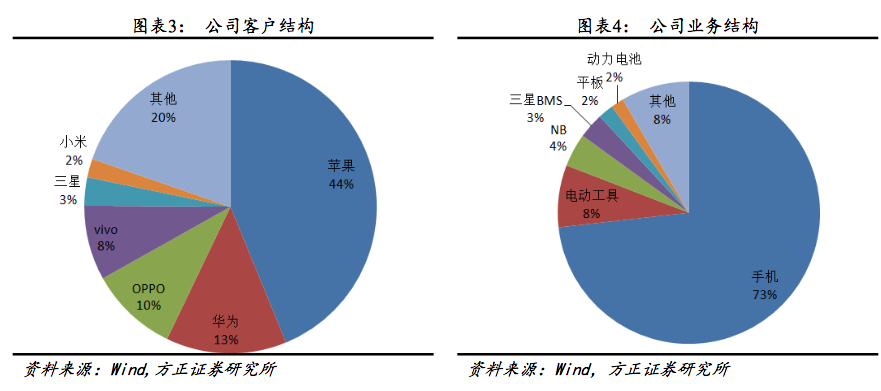

3>方正电子谢恒:斩获“充电5分钟,通话2小时”的它,下一步是揽iPhoneX入怀

德赛电池(000049)是全球移动电源领域的领导厂商,主要客户包括苹果、华为、OPPO、vivo等世界顶级消费电子品牌。公司今年实现了收入与利润的快速增长,前三季度收入增速45%,净利润增速40%,但这远远未到公司业绩顶点。当前节点,公司仍被大幅低估,未来将大超预期。

增强续航能力是移动电池不变的设计理念。伴随手机功能多样化、屏幕最大化而产生的用电需求,成为智能手机另一卖点,例如“充电5分钟,通话两小时”的广告语曾让OPPO手机一战成名。最新款iPhoneX手机在电池设计上更是采用灵活的双电芯,增强电池容量。公司做为苹果手机的电池供应商,全面收益此轮双电芯技术的突破,有望在明年切入国产手机品牌,迎来收入的大幅增长。

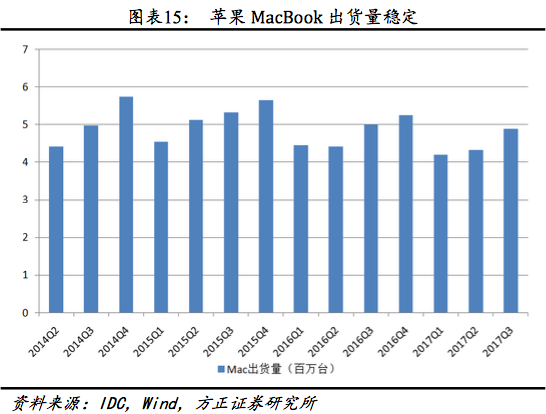

目前德赛电池还成功给苹果一款13寸MacBook提供电池模组,份额50%以上,预计明年能够切入三款产品。与手机电池相比,笔电电池价值量更高,大约在5倍左右,对公司收入和利润都会有较大幅度的增厚。

除了手机、笔电对移动电池的需求量较大,全球电动工具成为电子产品的下一个堡垒。根据FutureMarketInsight数据,全球电动工具市场规模在2020年有望达到360亿美元,其中欧美市场最被看好。德赛电池凭借在手机电池、笔电电池多年的技术积淀,在传统产品中加入智能控制和互联技术,有望进入产业链内披荆斩棘,博得更多类似戴森、百得等大客户的欢心。

考虑到新能源汽车长期发展的确定性,公司还涉足动力电池领域,提供BMS、PACK业务,深度绑定三星、亿纬锂能。目前已经通过大众、川汽野马等客户审核,预计明年开始大批量出货后将快速扭亏。

德赛电池多项新业务逐渐形成规模,未来将提振整体利润率,预计2017-2019年净利润3.5、5、6.9 亿,EPS1.7、2.4、3.3元,对应PE25.6、17.9、13.1倍,公司未来成长性十分确定,当前价值被严重低估,维持“强烈推荐”评级!

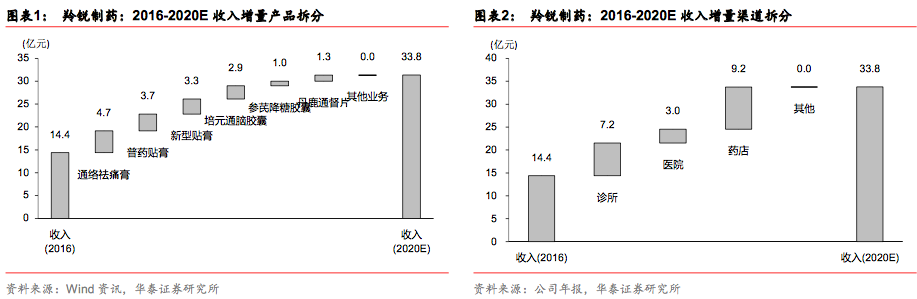

4>华泰医药生物代雯:养精蓄锐,后劲可期,惊喜连连,三个理由让你超配羚锐制药

超配羚锐制药(600285)的三大逻辑:

经营持续向好。公司新任总经理熊伟对公司实行营销改革。从机制上,延长销售人员协议至5年,并建立趋于负责制,将权力下放,用纯销考核,刺激销售业绩;从规模上,增添团队人员,17年计划药店团队2500人,诊所团队1500人;从市场上,向广东、福建等地扩展,17年计划覆盖药店10万家,诊所1万家。

诊所渠道带来惊喜。眼下,诊所步入后抗生素、后中注射剂时代,疗效好、价差大的新利益品种更受基层欢迎。公司16年开始专攻诊所,投放培元通脑胶囊与参芪降糖胶囊,已覆盖诊所1万家,贡献营收3-5%。后续,公司继续深耕诊所营销渠道,计划投放丹鹿通督片与舒腹贴膏等品种。

产品属性安全。公司主力产品中贴膏剂偏消费性质、口服制剂偏刚性,均属于低政策风险的大品种。其中贴膏剂是营收主力军,16年实现收入10亿元,高端产品正在树立品牌形象,一些低端产品则下沉到药店的广泛市场中。

羚锐制药具有高增速、低估值的性质,预计公司17/18/19年收入18/23/28亿元,归母净利润2.3/2.9/3.7亿元,同比增长-34%/28%/28%。给予2018年合理PE23-25倍,首次覆盖给予“买入”评级。

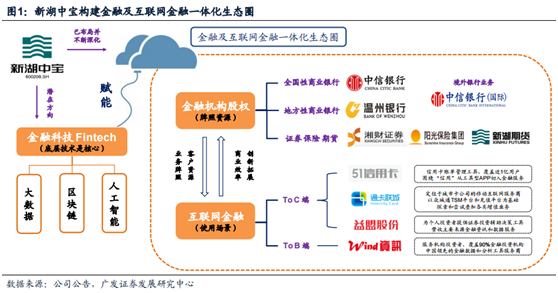

5>广发房地产乐加栋:照葫芦画瓢,这家“房产+金融”公司能成就下一个万达、恒大吗?

这年头跨界早已不是新鲜事,多一个不多,少一个不少,因为能做出名堂的确实不多。新湖中宝(600208)从2013年开始不断强化金融及金融科技方面的投资力度,明确“地产+互联网金控”为双主业的发展战略。

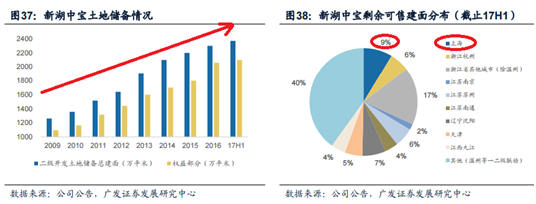

首先说公司的原主业房地产。新湖中宝是一家资源型房企,储备了大量可售房产。截止2017年上半年,公司一级土地面积1200万平方米,主要分布在南通和温州;二级开发可售资源1500万平方米,总货值3438亿元,其中,上海有5个内环内项目可售面积131万平方米,货值1522亿元。

其次,副业转主业的互联网金控。公司已拥有丰富的境内境外金融牌照资源,该业务包括面和点两个维度,面指境内境外,点指to C和to B。境内方面,公司参股银行、证券、保险、期货等,牌照种类齐全,包括参控股中信银行、温州银行、湘财证券、阳光保险、新湖期货;境外方面,公司入股信银国际,拓展海外市场。to C方面,公司参股51信用卡、通卡联城、益盟股份等;to B方面,公司入股wind资讯。

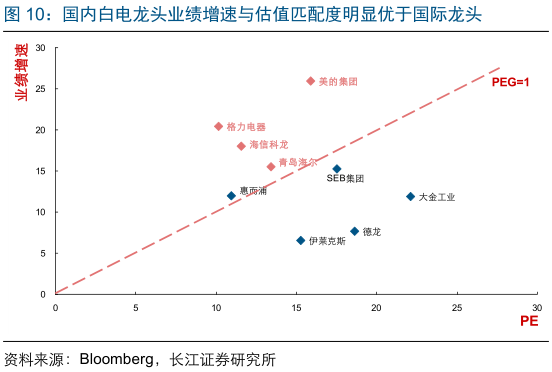

6>长江家电徐春:回调后的家电板块,能成为A股的中流砥柱吗?

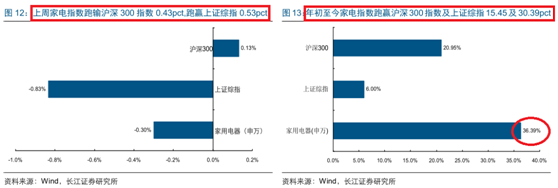

不知何时开始,家电板块成为稳健的代名词。回顾上周市场行情,受累于大宗板块回调,大盘呈现出震荡下行态势。但是家电板块稳住了,其中家电价值蓝筹企稳,此前蓝筹股价回调更多出于市场恐高情绪滋生的短期资金交易。

考虑到家电板块整体表现超预期,因此家电价值蓝筹业绩增速和估值匹配优势凸显,值得配置。个股层面,上周涨幅前三分别为三花智控(002050)、聚隆科技(300475)、秀强股份(300160)。

下面简单介绍几个值得关注的行业信息。

空调方面,由于终端需求超预期,以及去年低销量导致空调整机企业加大排产计划,带动了旋转压缩机行业发展,数据统计,11月份旋转压缩机总产、销量分别为1623.9、1505.1万台,同比均增长10%以上。空调这波行情大概率持续到明年一季度,所以压缩机行业需求还将保持旺盛。

多联机方面,中国市场主要被日立等外资品牌垄断,但随着中国自主品牌崛起,不断缩小与外资品牌核心技术上的差距,并且多联机多为家用,不具有面子消费属性,因此多联机领域很可能出现进口替代效应,类似于格力空调、海尔冰箱等替代进口产品,占据中国市场。多联机进口替代背后将是技术先进、规模大的国内龙头公司充分受益。

厨电方面,嵌入式市场进入中高速轨道,嵌入式电烤箱、蒸汽炉等都稳步放量,其中老板电器(002508)正逐渐布局该领域。

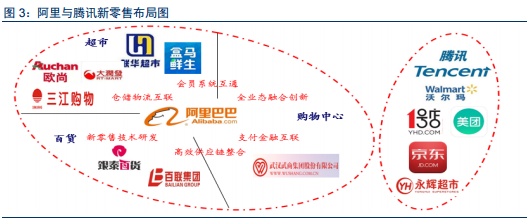

7>国泰君安訾猛零售:腾讯入股永辉超市赚大发,买一送一福利享不停

阿里巴巴在新零售唱独角戏的时代将要画上句号,因为腾讯也入伙了。

腾讯选择入股永辉旗下超级物种新业态,与阿里巴巴的盒马鲜生相对应。无论是腾讯拟入股永辉超市还是阿里巴巴入股高鑫零售,都预示着超市行业加速迈向3.0时代并成为新零售主战场,超市行业3.0时代的发展逻辑是线上线下融合,线下体验吸引客流,线上留存加上导流。在腾讯介入之前,线上流量获取方面是永辉的一块短板,因此腾讯将帮助永辉打破困境。永辉只需要做好原业务,就是开店,利用高效供应链带来的价差盈利,再结合腾讯给予的线上流量,高效转化为赚钱能力。

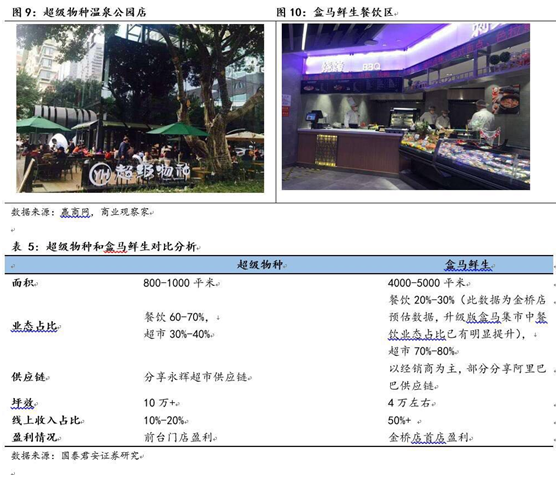

除了腾讯入股给永辉带来好处,永辉的合伙人制度对于员工的正向激励效果也在不断释放,合伙人制度更像是细水长流,一点点坚实基础,这也使得永辉的超级物种在3个月内即获盈利。所以,买永辉超市就是买优秀管理能力。

其实,超级物种和盒马鲜生具有很强可比性。超级物种店小,注重餐饮体验和搭配;盒马鲜生店大,注重仓配,但最近盒马鲜生新开业了500平米左右的小店。因此,超级物种和盒马鲜生将越来越像,两种业态的界限模糊化。超级物种是线下企业,接入到线上也是为了导流转化为赚钱能力;盒马鲜生电商基因强大,发展线下也是看好获取新用户成本低。

免责声明:本号所推送信息或所表述的意见仅供参考,并不构成对任何人的投资建议。市场有风险,投资需谨慎!