摘要:多次领涨白电,这就是分析师所说的家电白马;2018年A股龙头盛宴继续,究竟哪个行业才有资格拿到邀请函;行业拐点将至,上车太晚就追不上它上涨的速度了;以匠心换真金,国内最值得信赖的吃药品牌,要投资更要健康;持续跟踪六载,分析师呕心沥血之作,不看太亏了;慢慢熊路何处是尽头?农业答:2018;给A股贴一片这家的“嘭嘭”面膜,唤醒年底上涨动力。

往期推荐回顾:今日三花智控(002050)以7.58%的涨幅领涨白色家电,距我们12月5日第一次推荐累计上涨7.76%。三花智控掌握国内新能源热管理系统核心技术,不仅切入特斯拉、比亚迪等汽车领域,而且应用于家电空调等。在新能源汽车的确定性主题下,现阶段又赶上冬季取暖需求,公司业绩上涨的确定性较大。

1>广发策略戴康:A股2018年龙头盛宴继续

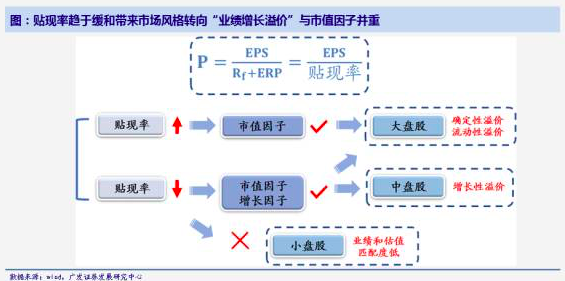

2018年A股受到流动性中性的影响,将依然呈现结构性机会,核心交易来自利率高位震荡后温和下行,使得增长因子的贴现率有所下降,市值因子与增长因子兼备的中盘股将取得最显著超额收益,龙头盛宴延续,“以龙为首”扩散至更多细分行业的龙头股。

展望2018年,外汇占款或信贷投放相对平稳,家庭部门较高的实际利率和较差的赚钱效应难以驱动居民储蓄大规模转向A股。脱虚入实使得实体经济对流动性的吸纳加大,房地产对流动性的争夺趋弱。在新增流动性有限利率偏高的环境下,居民首要配置低风险偏好的货币类产品,而非权益市场。

预计2018年A股/A股非金融分别有8%/15%的盈利增速。ROE在销售净利率与总资产周转率乏力后温和回落。金融去杠杆进程导致利率高位震荡,监管细则陆续落地后利率将在二季度小幅下行。严格的监管释放出市场化的温和信号,A股的风险偏好小幅改善。

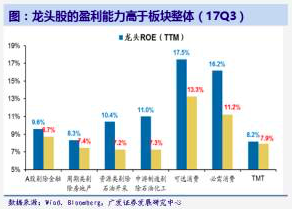

2017年A股投资者青睐市值因子而有所忽略增长因子。市值700亿以上大盘股17Q3累计业绩增长11.6%,估值12.7x;而市值200-700亿中盘股业绩增长44.3%,估值26.5x,两者形成强烈反差。

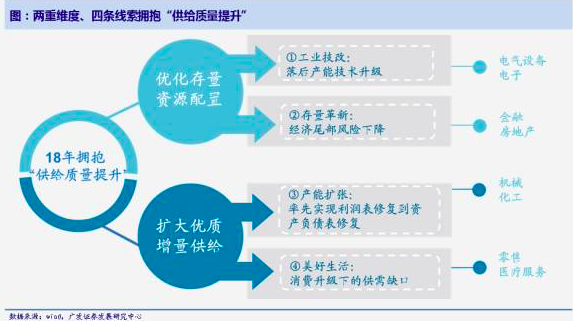

预计2018年中盘股(200-700亿市值)的贴现率缓和,“以龙为首”将扩散至更多细分行业的龙头股。在行业的配置选择中,拥抱“供给质量提升”,关注主题投资。供给侧改革从量的收缩走到了质的提升,“补短板”成为经济的发力点,产业升级才是确定性机会。工业技术改造中涉及的电气设备、电子改造;经济存量优化中的金融、地产;产能出清后进行新产能扩张的机械、化工;以及美好生活中消费升级带来的医疗服务、零售业的新机会。

主题性投资机会的选择也至关重要,回顾2017年,事件、概念型主题覆灭,产业类主题曙光初现。人工智能、5G、先进制造、新能源汽车等热门话题将继续占领2018年市场热点。

2>海通非银行金融孙婷:保险业方兴未艾,大放光彩就在明年

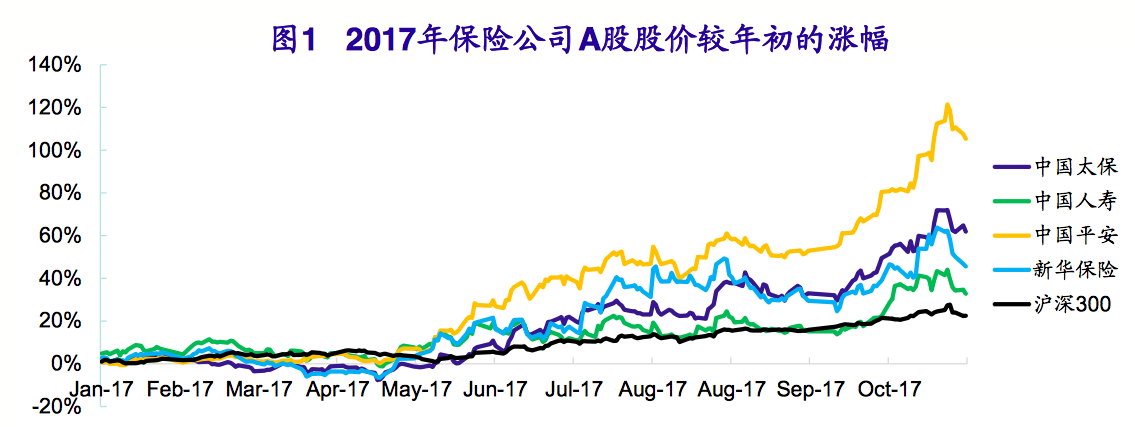

截至12月8日,中国平安、中国太保、新华保险、中国人寿的股价走出大幅上涨的好形势。孙婷认为,驱动保险股价上涨的因素主要是利率上行和寿险价值增长与转型。

5月初,10年期国债收益率向上突破3.5%,10月初突破3.65%,利率上行并在高位企稳,为保险公司提供最优的投资环境。利率上行带来新配固收类资产收益率上升且久期拉长,投资收益率可长期回升,叠加负债成本下降,利差显著改善。

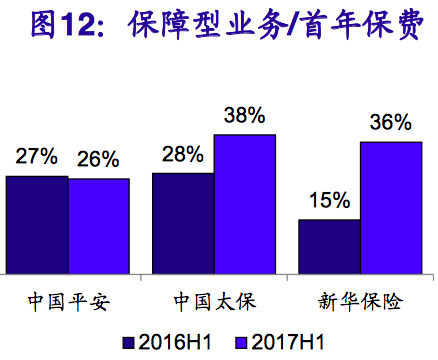

寿险价值增长表现在,股价涨幅排名与EV增速和转型成果一致。高价值率的保障型业务进入高速增长期,占比的增加能够提升EV与利润的死差占比,EV的稳定性显著增强。经历10-13年寿险行业的低谷期,上市保险公司确立了“以价值为导向”的转型路径,新业务价值(NBV)高速增长,推动保险业务结构优化,产品结构、驱动结构、期限结构、代理人质量都有所改善。聚焦重疾险、终身寿险、医疗险、意外险等保障型产品作为核心业务,推动“保险姓保”。

展望18年,保险行业迎来向上拐点,投资与利润拐点已至,保费长期向好。1)投资:受金融去杠杆、美国加息周期影响,预计18年利率将维持在较高水平,保险资金运用平均收益率超过5.5%。2)利润:预计18年750天移动平均国债收益率曲线上行10-25bps,“会计估计变更对税前利润的影响”由负转正,使得18年利润增速整体超过50%。3)保费:寿险保费的长期增长空间巨大,主要是人口老龄化加剧,医疗费用攀升,以及与国外相比,我国人均持有保单仅0.13张。预计18年中国人寿、 中国平安、中国太保、新华保险的NBV增速为15%、23%、20%、23%,EV分别同比增长15%、21%、18%和18%。

推荐中国平安(601318)、中国太保(601601)、新华保险(601336)、中国人寿(601628)。

3>长江医药高岳:坚守匠心,华海药业成医药行业的品质标杆

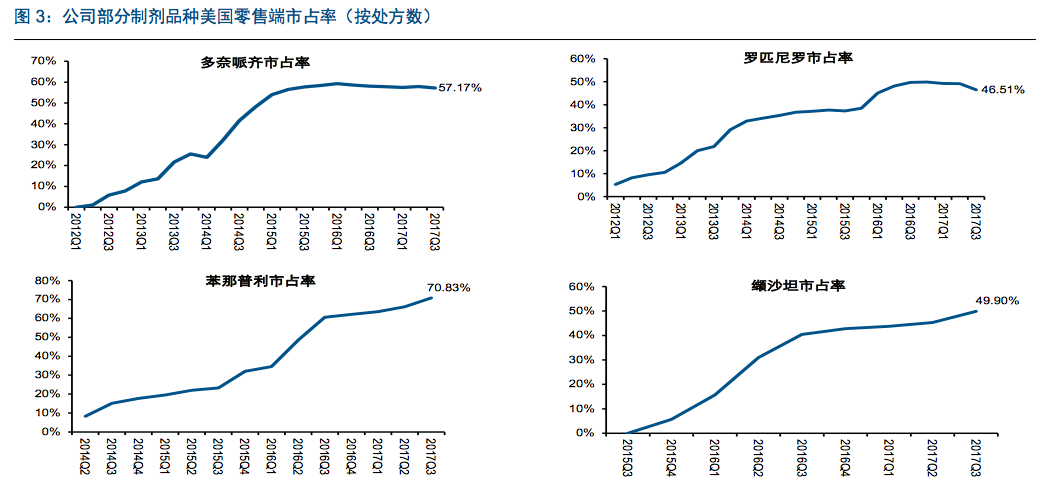

华海药业(600521)是国内药品品质最好的公司之一,历经十余年的技术积淀,公司已经逐步跨入美国主流仿制药企业之列,多个品种在美国市占率第一。

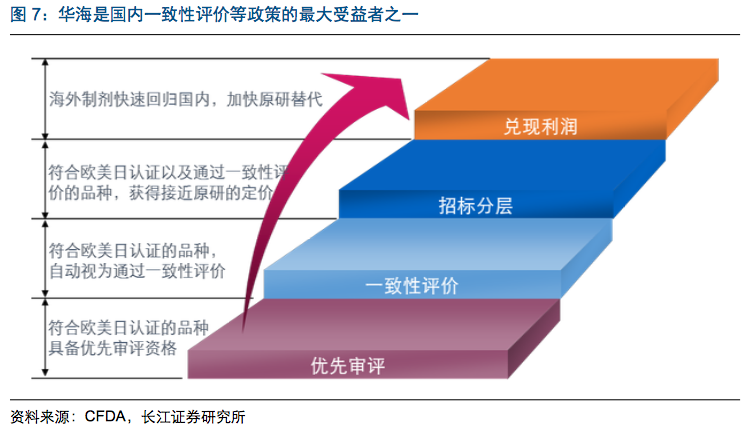

目前公司的国内制剂业务受限于品种瓶颈,处于相对薄弱的状态,但是伴随着新医改的深化,借助优先审评、一致性评价、招标分层等政策的利好,经过欧美认证的品种或将批量回国,而公司凭借品质的标杆,预计迎来快速放量。

16年,华海药业为了抢占美国市场,制剂出口业务向高难度、高附加值品种升级,耗费了大量的研发费用,致使美国市场阶段性的亏损。但随着新品种逐渐载入市场,制剂出口业务有望在17年亏损大幅收窄,在18年实现扭亏为盈,成为新的业绩增长点。

受创新药热潮引领,公司也在布局生物药、创新药,培育未来长期的新增长引擎,在 Bio-similar、Bio-better以及新一代免疫检查点抗体等领域的布局已初显成效 。

预计公司17-19年净利润为6.63 亿、7.64 亿、9.91亿元,对应EPS为0.64、0.73、0.95元,对应PE分别为41X、36X、28X,首次覆盖,给予“买入”评级。

4>海通医药余文心:呕心沥血6年挖出大秘密,你不准备看一下吗?

贝达药业(300558)从2011年约2亿美元估值到2013年6亿美元估值,再到2016年11月7日上市的400亿人民币市值,市值翻30倍只用了6年。但之后,公司股价就跌跌不休,活生生从400亿跌到200亿市值。目前,贝达药业面临投资者三个质疑:业绩持续下滑;产品线缺乏;管理层不断离职。

海通证券医药团队历时六年跟踪贝达药业,认为拐点即将出现,并对上述质疑一一解惑。

公司2017年前三季度收入7.68亿,同比下滑2.42%;扣非归母净利润下滑39%。业绩下滑来源于2016年5月卫计委药价谈判后埃克替尼降价54%,月均费用从12000元下降至5996元,而该药品是公司的核心产品。之后,公司只能通过提量来对冲价格下降,2017年上半年,埃克替尼销量同比增长55.86%,仍在消化降价带来的影响。2017年是业绩的低点,再看2018年,已无降价因素影响,量还会进一步提升。

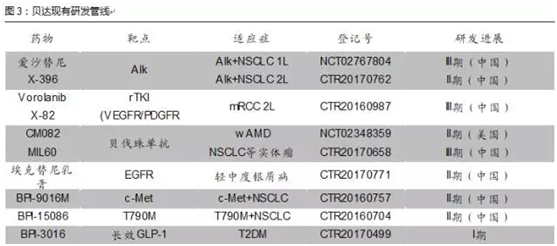

去年,贝达药业的产品线还十分单薄,核心产品几乎成为唯一的收入来源,但公司通过自主研发、收购与合作等方式,丰富公司产品线。目前,公司已有3个III期临床产品、X-082、贝伐单抗以及多个II期和I期临床,都是数亿市场空间。

一家公司核心管理人员的流动性也成为外界对公司预期构成的重要组成部分,贝达药业董事长丁列明针对贝达药业管理层不断离职给了回复,人才流动,有流入,也有流出。核心人才流动有两个方面,一个是人才本身的需求,另一个是公司自身发展的需求,总结来说,就是双向选择的过程。人才流动很正常,但不要过分把核心人员看成一成不变的,关键要看公司是否能够持续成长。

5>天风农林牧渔吴立:农业漫漫熊路将结束,2018年迎来业绩拐点

当处于通胀期间,重资产较多的企业如钢铁、房地产估值会提升,而传媒、科技等轻资产企业估值不易提升。农业作为重资产行业,通胀预期将有助于提升板块估值水平。

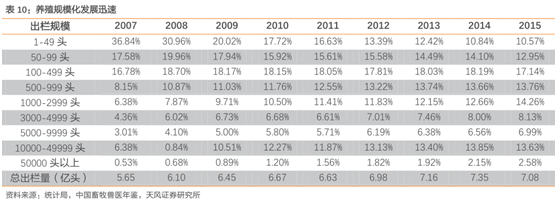

2017年畜禽产业链不景气,但对于生猪养殖公司来说,仍具有盈利空间,但较2016年养殖高景气,盈利大幅缩减。预计2018年生猪价格企稳,行业处于盈利区间,使得生猪养殖企业扩大产能的意愿变强。

生猪出栏规模的高成长性和养殖成本高低将直接影响企业盈利,而动保和饲料行业将随着行业景气度提高直接受益。

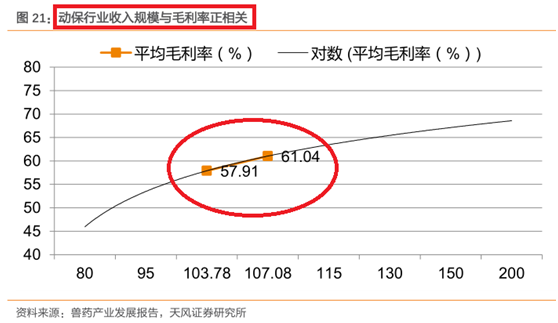

动保方面,动物疫苗市场扩张,2016年以来的招采苗改革对动保企业收入的负面影响已在2017年消化完毕,2018年将是这些企业大显身手的时机;同时,行业集中度还在进一步提升。推荐标的,生物股份(600201)、中牧股份(600195)。

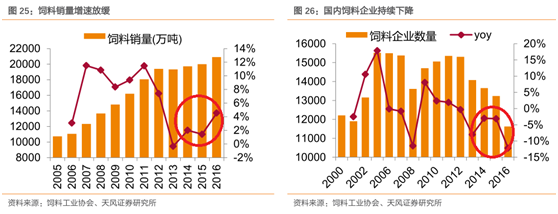

饲料方面,尽管维生素涨价行情还在延续,但维生素占饲料成本很低,对行业发展影响小,且行业下游养殖规模化快速发展,饲料行业将会受益于此。2017年行业保持高增长,意味着高基数情况下2018年行业整体盈利增速会放缓,但仍是理想的投资方向。推荐标的海大集团(002311)、大北农(002385)。

总结来看,具备产业整合优势的细分龙头正获得投资者重新定价,个股方面,一是2018年估值切换仍具估值优势的白马股;二是二线蓝筹。

还有需要注意的是,2018年是国内土地改革顶层设计的关键年份,而农用地、宅基地、集体经营性建设用地三块地绝对是改革重点,因此农村土地改革加速,将开启国内种植规模化经营黄金发展期。重点推荐苏垦农发(601952)。

6>中信建投化学制剂陈萌:嘭嘭嘭,你的肌肤饿了,来一片“美味”面膜

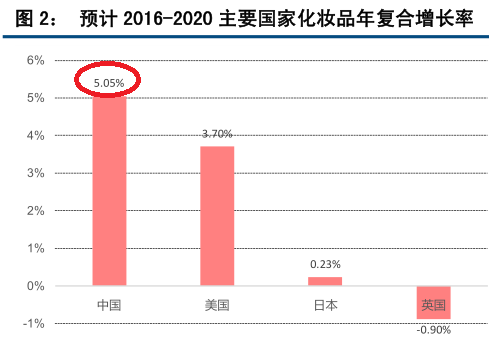

白天化妆、晚上敷面膜已成为女性日常,甚至许多男性也成为化妆品的铁杆粉丝。从2010-2016年,我国化妆品行业市场规模从2045.33亿元增至3360.61亿元,保持9.06%的年复合增长率,预计2020年市场规模将达4352.36亿元。目前,中国已成为全球第二大化妆品消费国。

化妆品销量的高速增长和电商的兴起存在很大关联性,看看美妆博主微博里甩出来的一大波淘宝链接就知道了。2014年电商渠道占比超过15%,2016年占比达20.5%,而超市和百货商店的生意却难做了,2016年两渠道占比仅为27%和18%。

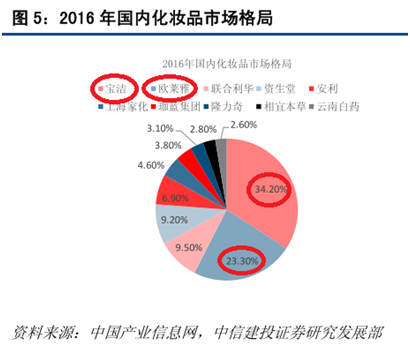

从国内化妆品品牌格局看,仍是外资品牌占据主导地位,国产品牌逐渐崛起,以宝洁和欧莱雅为代表的外资品牌占据34%和23%的市场份额。随着进口关税的进一步下降,国产品牌和外资品牌的竞争将愈加激烈。

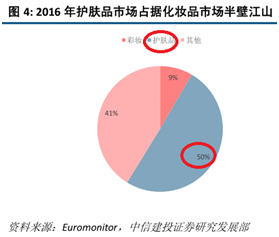

说完了化妆品,再来看细分领域护肤品。护肤品行业有1700亿元的大蛋糕,占化妆品市场的半壁江山,其中面膜市场增长最快,因为面膜具有清洁和保护皮肤等功能,深受消费者喜爱,其中贴片式面膜是主流,占比75.8%。2016年,我国面膜市场规模达180.72亿元。

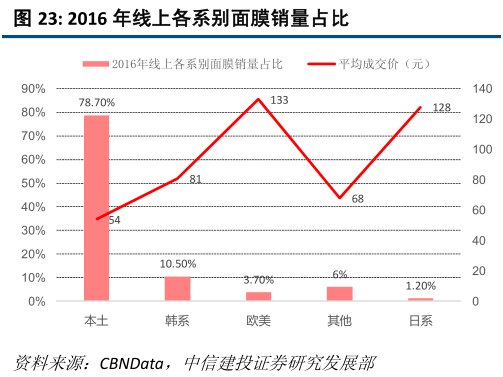

面膜市场上,占据大头的是本土面膜,这一点和化妆品品牌在中国的格局很不一样。2016年,我国线上本土面膜销量占比78.7%,第二名韩系品牌面膜仅占据10.5%。目前,本土品牌膜法面膜、一叶子和御泥坊的排名分别是第1、3、4名。

其中,御泥坊的东家御家汇来头不小,公司从2012年11月成立,到2016年股改,最后2017年过会,短短5年时间就IPO成功,堪称A股史上最快IPO的经典范例。

目前,御家汇旗下品牌包括“御泥坊”、“小迷糊”、“花瑶花”等,产品包括面膜、水乳膏霜等,面膜为主。通过互联网销售产品,与天猫、唯品会、京东、聚美优品等电商平台建立了合作。

2014-2016年,公司营业收入分别为4.32亿元、7.69亿元和11.71亿元,年复合增长率为 64.41%;归母净利润分别为3656万元、5315万元和7377万元,年复合增长率为42.05%。主要是因为面膜卖得好

免责声明:本号所推送信息或所表述的意见仅供参考,并不构成对任何人的投资建议。市场有风险,投资需谨慎!