概要:4天连涨15.25%,抓住年末最后的赚钱机会;智联网革命到来,科技引领产业进步;终于等到你,光伏之后最大的新能源市场;绿水青山就是金山银山,环保还有哪座山头等待淘金者的到来;小小胶粘剂为公司粘来光伏、风能背后的亿级市场;13亿华夏儿女背后的无名英雄,是谁;混改新玩法,这家“民营企业”最终成了“国家队”。

往期推荐回顾:通威股份(600438)以饲料为主业,并布局新能源领域的光伏产业。近期受养殖业年关将至饲料需求大增和光伏产业的景气度影响,表现不俗,自12月18日推荐以来,实现4连涨,今日涨幅高达9.31%,累计涨幅15.25%。

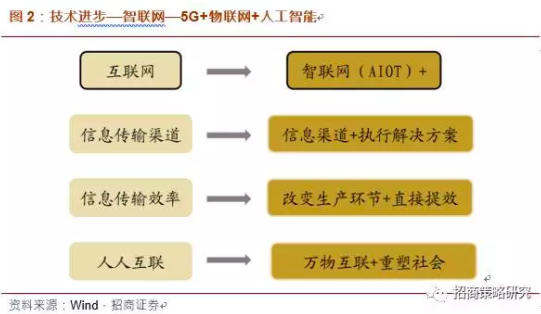

1>招商策略张夏:从“互联”到“智联(AIOT)”——“中国创造”系列报告

建设创新型国家,科技板块必不可少。根据目前的产业政策——定调支持新兴产业,技术进步——智联网(Alot)崛起、“互联网+”进化为“智联网+”,资金偏好——海外资金青睐科技龙头、机构投资者风格转变,张夏认为上半年是重估各领域稀缺科技龙头的大好时机。

刚结束的中央经济工作会议再次指出,“要推进中国制造向中国创造转变”,体现出政府对新兴产业、科技创新的高度重视。而当前正在发生的科学技术革命即“智联网(Alot)”革命。智联网基于人工感知技术和物联网技术实现万物数据化、万物互联化,并利用人工智能处理海量数据,形成智能化应用场景和应用模式,替代部分人力,提高生产效率和生活质量。智联网最核心的技术构成便是5G、物联网、人工智能、大数据等科技热门。

5G——万物互联的底层技术,商用近在咫尺

12月21日第一版5G标准正式通过,具有里程碑意义,预示着5G时代正在悄然降临。万物互联时代,连接数、数据持续爆发,VR/AR、无人驾驶的应用场景越来越多,唯有5G技术才能在可靠性、速率和延时要求方面支撑超过百万亿级的物联网应用规模。以华为、中兴为代表的中国通信企业在5G技术的商用上,现已初步建立起对外竞争优势,十万亿级产业规模的宝藏正等待开启。人工智能——海外科技巨头加速布局,迎来爆发式的发展机遇

AlphaGo相继战胜围棋冠军李世石、世界第一棋手柯洁,让世人目睹了人工智能的力量。其实,除了谷歌,IBM也制定了“智慧地球”十年核心发展战略,英特尔也开展“研发+收购”抢夺人工智能芯片,显示出海外科技巨头在人工智能领域布局的野心。我国的《新一代人工智能发展规划》也显示:到2020年,我国人工智能总体技术和应用与世界先进水平同步,核心产业规模超过1500亿元,带动相关产业规模超过1万亿元。

大数据——高层重视,数字中国建设加速

国家大数据战略揭示了数字经济基础在支撑技术、工业制造智能化升级、政务大数据、信息安全等业务领域的成长性,未来将更好服务我国经济社会发展和人民生活改善。

物联网——商用将快速落地,国内通信商积极布局

2017年被视为物联网商用元年。随着窄带物联网标准正式冻结、国内三大运营商重点布局、设备制造商强力推动,物联网的规模化商用正全面提速、步入快车道。

在科技的万亿级产业规模中大浪淘金其实很难,但像高新兴(300098)、中兴通讯(000063)这样有确定业务布局、具有先发优势的企业就有一定的投资价值了。

2>华创电气设备与新能源胡毅:终于等到你——风电新能源

今年光伏完美演绎“戴维斯双击”,表现超预期,这便引起了市场对同属于新能源的风力发电的无限期待。那国内风电的投资机会是否已像光伏一样明朗了呢?

2014年国家发改委出台风电项目执行调低电价,引起了部分风电投资企业的风电抢装,国家部分风电投资计划被提前透支,导致2016年风机吊装量大幅下滑,进入两年震荡回落期。但经过两年的调整消化,抢装潮的后遗症正在逐步消退,再次吸引了风电开发商的投资热情。

此前,我国风电资源与消纳能力存在明显的匹配错位。风电丰富的“三北”地区缺乏大规模电力消纳能力,并且由于输送电网配套不足造成很严重的弃电现象。而具备较好消纳能力的中南部地区,风力资源却相对匮乏,大部分处于低风速地带。但近期这种资源错位已有所缓解。

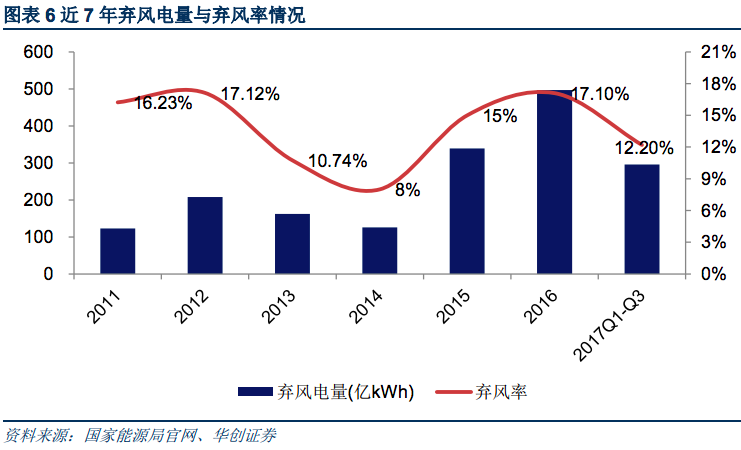

从国家能源局弃风数据来看,今年前三季度全国弃风率同比下降6.7个百分点至12.2%,弃风现象已出现根本性扭转。红六省弃风率同比均出现大幅改善,内蒙、吉林、黑龙江、宁夏弃风率分别为4%、19%、12%、3%,全年低于20%概率较大,预计2018年红六省有望重启风电建设,为风电装机企稳回升提供实质性支撑。

并且,随着风电企业技术进步、经验积累,5-6米/秒左右的中低风速资源现已具备开发价值,投资回报率显著提升,南方低风电场将成为风电装机新增长点。

海上风电从“十二五”走向“十三五”,党中央及地方政府纷纷出台鼓励扶持政策,对于海上风电标杆电价并未进行下调,以助力海上风电发展。根据《风能产业》数据显示,截至2017年8月31日,我国在建海上风电项目19个,在建规模达4799.5MW,海上风电进入加速发展阶段。

风电作为新能源的一种,是受到国家政策大力推动的,其发展前景和光伏一样具有极大的确定性,可以关注产业链上真正具有投资价值的龙头企业:金风科技(002202)——风机龙头,市占率国内第一、全球第三;天顺风能(002531)——塔筒龙头,与国际风机大厂合作稳定;中材科技(002080)——风电叶片龙头,具备全球竞争力。

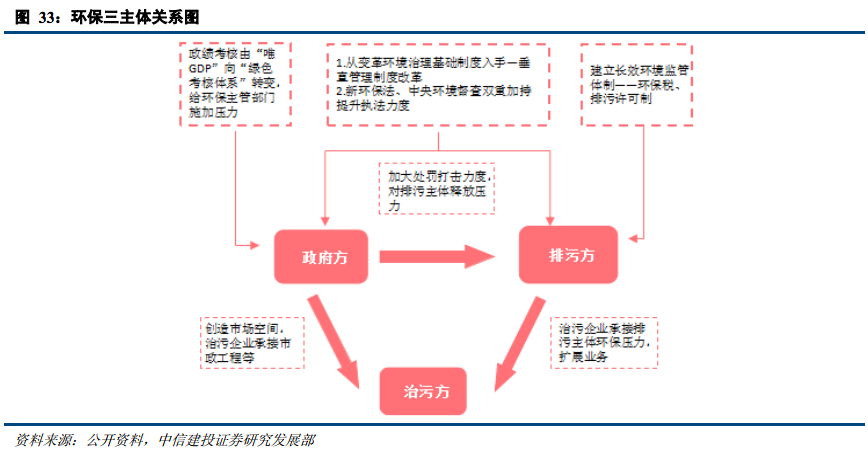

3>中信建投环保工程李俊松:环保的库兹涅茨拐点已至

12月20日结束的中央经济工作会议引发了社会的广泛专注,其中会议中对“环保”的再强调,让市场不得不再次重视环保产业的投资机会。

对标美日的环境产业发展,发现两国均经历了“重经济、轻环境”——“寻求经济与环境的平衡点”——“强调可持续发展”三个阶段。中国目前人均GDP8123美元的水平,恰好相当于20世纪70年代美日开始产业结构转型、环保产业快速发展的阶段。按照环境库兹涅茨曲线规律,中国正在逼近库兹涅茨拐点,环境产业高速增长的历史阶段即将到来。

环保话题的提出也不是一天两天了,我国正在推动环保产业内生驱动力的释放,从“被动”变为“主动”, 自下而上的完成从“要我环保”到“我要环保”的蜕变,这一关键性的转变将为整个环保产业的发展提供巨大动能,环保产业或成下一个蓝海,各细分领域均值得重点关注。

1)“工业环保”:排放标准趋严、环境执法力度持续增强, 带来工业环保投资加速。

2)“煤改气”:在能源结构升级的大背景之下,民用端和工业端“煤改气”市场均迎来快速释放。

3)“水环境治理”:全国黑臭水体面积达1500平方公里,仅11.2%完成治理,市场空间广阔。

4)“环卫服务”:市场化率亟待提高,跑马圈地正在进行,行业步入高速发展期。

5)“危废处置”:监管趋严,资质稀缺,水泥窑协同处置发展迅猛,整体产能加速释放可期。

重点推荐:迪森股份(300335)、清新环境(002573)、龙净环保(600388)、聚光科技(300203)、雪浪环境(300385)。

4>海通化工刘威:“一人得道鸡犬升天”,这家公司的高估值是众望所归?

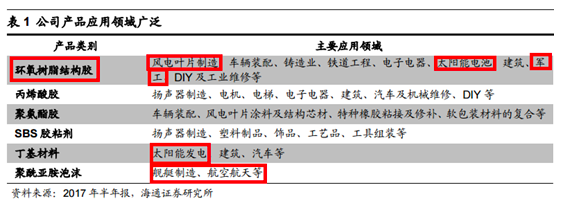

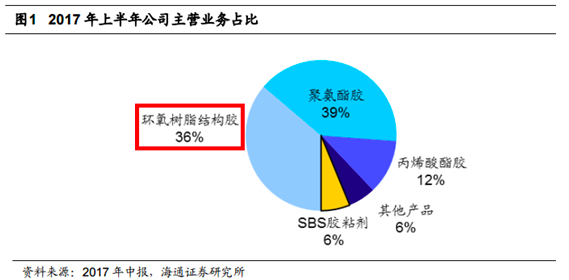

海通证券化工刘威研究小组首次覆盖康达新材(002669)并给予“增持”评级。康达新材的推荐逻辑主要包括:主营业务是胶粘剂和新材料。胶粘剂方面,公司已经成为国内胶粘剂龙头,下游行业是风电、太阳能等板块,占公司营收比重大;新材料方面,下游行业是光伏等持续“发烧热”的板块。公司目前正在定增,部分用于胶粘剂,部分用于新材料。

首先从胶粘剂说起,公司拥有环氧树脂胶、丙烯酸酯胶等数百种规格型号的胶粘剂。环氧树脂胶主要用于风电领域,受下游风电行业的影响,环氧树脂胶从2013-2016年营收占比的57-74%,下降至2017年上半年的35.76%。近期,风电行业大有“死灰复燃”之势,公司将受益于此。

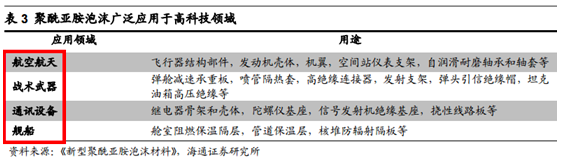

接下来再来唠唠公司的新材料业务。康达新材的新材料产品包括丁基材料、聚酰亚胺泡沫绝热材料等,下游行业包括风电、光伏、军工等。其中,聚酰亚胺泡沫绝热材料主要用于航天航空、战术武器、通讯设备、舰船等高科技领域,此前已通过军方研制鉴定审查,订单将源源不断。丁基材料主要有两种功能,一是用作组件封装材料,二是用作粘结接线盒,所以光伏行业迎来阳春,公司的丁基材料业务收入也将增加。

目前,公司拟收购必控科技68%股权,同时定增2.05亿元。若完成收购,公司本部的环氧胶可内销,用于必控科技的封装工艺;另一方面,公司聚酰亚胺泡沫用于军工,收购完成后可充分发挥渠道、研发上的优势。

预计公司2017-2019年EPS分别为0.30元、0.59元、0.66元,给予2018年42倍PE,对应目标价为24.78元。

5>中金安防张景松:“56个民族是一家”背后的无名英雄,手动中国赞

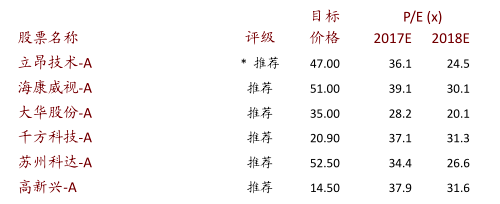

中金公司张景松研究小组首次覆盖立昂技术(300603),维持对海康威视(002415)、大华股份(002236)、千方科技(002373)等的推荐评级。

“五十六个民族,五十六枝花,五十六个民族是一家”,这首歌唱出了13亿华夏儿女的心声。因此,为了维护中华民族的团结,必须加强安防建设,特别是新疆地区的安防工作。在2017年中央经济工作会议上,安防重视程度提升。

目前,新疆安防短期市场容量为135亿元,中期为300亿元,预计高投入可持续2-3年。作为一个具有百亿级规模的新疆安防市场,资金主要来源于转移支付和援疆资金。转移支付是新疆地方政府核心资金来源,按照新疆103个区县计算,平均单一区县获得转移支付资金10-20亿元。2017年援疆预算资金达162亿元,南疆是重点投入地区,和田、喀什等地获支持力度较大。

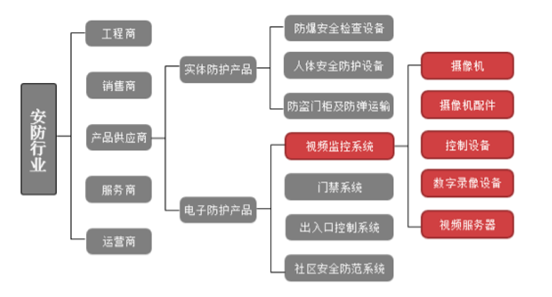

安防行业主要由工程商、销售商、产品供应商、服务商和运营商等五大类企业构成。目前,新疆安防市场一分为二,被国内安防巨头和优质本地服务商所占据。大华股份、海康威视等国内安防巨头抢夺大项目,立昂技术、熙菱信息(300588)等本地企业脱颖而出。

作为新疆本地服务商,这些企业占据地域优势,因此将迎来业绩爆发点。首先,当地政府2-3年大规模的安防投入保证本地服务商的业绩;其次,本地服务商可以凭借地域优势扩展西北、中亚等市场,通过公司内部的升级整合以及外部收购产业链上游公司等方式,多维度挖掘安防产业需求。

首次覆盖推荐立昂技术,目标价47元,对应2019 年预测PE 25倍。预计公司2017-2019年EPS分别为0.97/1.43/1.87元。

6>招商计算机刘泽晶:反其道而行之,央企护体的“民营企业”站在“国家队”

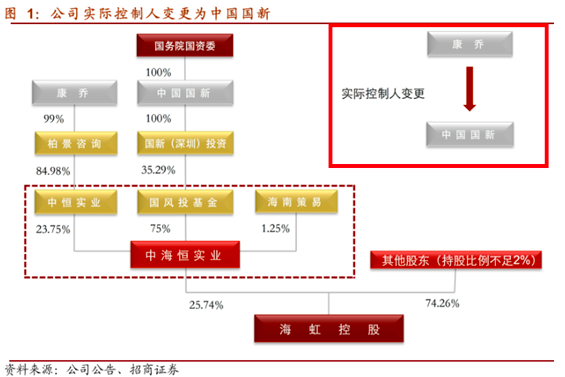

近期,第三批混改名单也出来了。现如今混改多是央企、国企引来民营企业参与,提升企业活力,但海虹控股(000503)却反其道而行之,进行反向操作,受到央企青睐。11月10日,海虹控股发布权益变动书,控股股东由中海恒变更成国风投基金,国风投基金是央企。

此前,尽管市场对海虹控股的商业模式落地和医保系统整合存在些许质疑,但随着公司身份转化,那些质疑的声音也将削弱。

当大数据时代不仅是一种口号而是我们能够直接感受到的时候,国家也顺应时代潮流,开启大数据战略。海虹控股的主营业务包括医药招标代理服务,医药电子商务网络经营,药品、医院用品采购网络中介服务,因此,公司将成为医疗健康大数据服务的“国家队”成员。

公司出售控股子公司,剥离电商交易业务,集中资源发展“PBM(药品福利管理)业务+大数据应用”的规划,继续发展医保基金审核业务,拓展公司市占率,在各省市建立“医保精细化管理服务云平台”等措施都和国家发展健康大数据和医保深化改革等不谋而合。

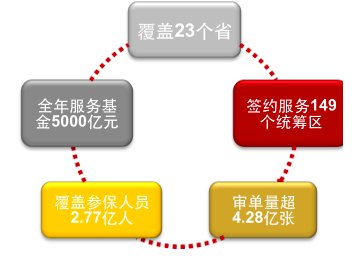

目前,海虹控股的PBM业务在全国23个省、149个统筹单位开展了201个医保服务项目,覆盖参保人群达2.77亿。

数据统计,2020年健康服务业规模将超过8万亿元,有了央企资源嫁接,公司能够轻松解决医疗大数据推广和服务。

同时,我国商业健康险占整体医疗支出比重偏低,海虹控股有望通过医保基金审核业务积累下的海量医疗数据,解决商业健康险行业痛点,公司也能够获得更大的成长空间。

预计公司2017-2019年净利润为0.21、1.67、8.82亿元,首次覆盖并给予“强烈推荐-A”评级。

免责声明:本平台所推送信息或所表述的意见仅供参考,并不构成对任何人的投资建议。市场有风险,投资需谨慎!