[本文选自资深证券市场评论人、专栏作家布娜新在进门财经APP上的直播实录,如需转载请注明出处]

从8月31日中报披露收官到现在已经过去近20天。这个时点在分析半年报明显有点晚,市场上各大券商和媒体关于新三板半年报有各种解读,也有利于我博采众家之长,我在分析的过程中发现,由于新三板这个市场的特点,挂牌企业不断有进有出,因此,同比分析会存在一些逻辑和口径不一致的问题,比如,同样一个营业收入总值,同比增长率却不同,同样一个净利润均值,同比增长率却是有的增加有的减少,股转官方还没有发布针对半年报的一个权威性解读,我认为有必要在严谨的逻辑之下从某些角度在回头来看今年新三板的半年报。

- 同比均值对比

8月31日,股转官方发布公告称,截至2016年8月31日,共计8,895家公司须披露2016年半年报,其中,8,852家已完成披露工作,43家公司未能按期披露半年度报告。在这43家未披露公司中,9月9日就有一家公司正式摘牌,这些大家上网就可以查到。为什么跟大家强调这一点?本身这家公司的去留其实对我们要说的半年报数据也没什么太大影响。我之所以强调这一点,就是想说在不同的时点看新三板的数据,同比历史数据可能都需要认真考量,比如我们今天要分析的半年报数据,2016年,我们与2015年比较,跟一年前相比已经有了很大变化。

2015年8月31日,股转数据显示挂牌公司家数为3359家。时隔一年,这3359家公司中已经有19家公司因为各种原因摘牌。所以,为了同比分析不失真,我们今天分析的同比数据会扣除已经摘牌公司的数据。相信从这一点大家就可以看出,新三板跟A股有很大不同,不要用一些固有思维和逻辑来看待新三板也体现于此。

好了,基数的问题解决了,我们从均值的角度来看同比增长率。总值的角度当然有其分析的意义,不过由于新三板挂牌效率高,从2015年9月1日至2016年8月31日止,新三板新增挂牌公司5554家,一年以来,新增了5000多家公司,所以总值怎么看都会有所增长,但是挂牌企业的财务指标却参差不齐。

大家看这个表格,由于我剔除了过去一年的摘牌公司。所以看同比增长率,归母净利润和经营现金流净额的下滑都是很明显的。

客观事实没有必要回避,有些半年报分析采用的方式是剔除了这个,又剔除了那个,最后算出了一个均值增长,我认为是不合理的,因为今年挂牌家数实在太多了,所以均值被拉低是合理现象,归母净利润不增反降这个结论其实大家根本不必太过在意,新三板挂牌速度快,公司数量多,并且有很多不产生利润的早期企业,这些企业拉低整体均值也在情理之中。

需要注意的是,今年新三板企业经营现金流恶化是不争事实,同比去年下降120%,这也是受到经济大环境影响,大家都在艰难的维持着。当然,很多研究机构也发现了这个不好的现象,在此我也提醒一下在听我分享的新三板企业家们,经营现金流是公司的血液,必须要时刻警惕,如果长时间为负,会严重影响企业生命体征,也势必会影响企业融资。筹资现金流同比去年下降四成,我们知道,去年大量融资其实是被私募机构获取,去年年底叫停私募挂牌后,虽然今年融资额较少,仅仅是去年的四成,但是代表资金流入了实体经济,这是个不争的事实。

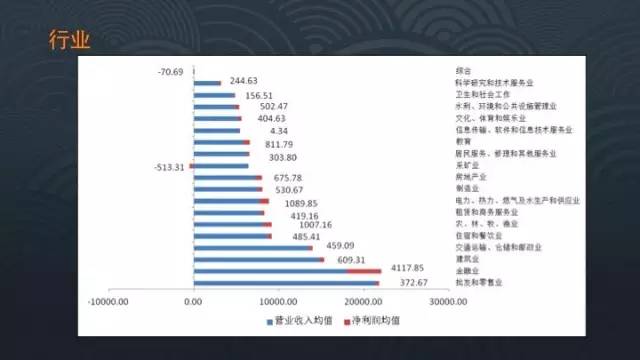

接下来我们从行业来看,哪些行业归母净利润下滑的比较明显。

由于综合行业仅一家挂牌公司,我们忽略。另外,最高值和最低值实在太悬殊,为了便于图表观看,我们去掉一个最高值(住宿、餐饮业,2513.05%)和一个最低值(采矿业,-2180.53%)。

看上面这个图表大家就看得比较明白了,金融业、信息软件业下降的非常明显。公用事业、房地产配套和文体娱乐、服务业增长明显。整体来看,大部分行业增长乏力是不争的事实。行业的发展程度也和我国经济结构的调整紧密相关。归属母公司净利润这个数字来看,大部分行业都是掉头向下,只有极少数行业保持增长,今年中央强调产业结构的调整,所以服务、娱乐产业向上在情理之中,制造业中规中矩,保持了10%的增长,另外,大家知道,新三板没有纯开发的房地产企业,但是有大量房地产配套企业,我们通过数字可以看到,房地产依然是中国的引擎,也很正常,上半年,A股房地产开发企业的业绩都很亮眼。

该如何理解大部分行业利润下降?我们结合宏观来看,伴随供给侧结构性改革的推进,一些新兴产业刚刚起步,这时候依然是需要老引擎助力的,由于目前在基建投资和房地产投资推动下,经济总体虽谈不上回暖,但是对于新兴行业也有一定的积极带动作用,下一步的消费结构转型升级,会整体带动服务型消费的稳步增长,虽然目前净利润下降是不争的事实,但是未来是有很高预期的。

我们在更深入一步,把目前的挂牌企业划分为两类。

一类为2015年9月1日前挂牌的企业,一类为2015年9月1日之后至2016年8月31日挂牌的企业,即近一年新增挂牌企业。这两类企业的数据均相应扣除了未及时披露16年半年报的数据。咱们分析一下这两类企业相比自身去年同期数据的增长情况。大家看这两张图,基本可以看出,两类企业营业总收入均值同比均有所增长,新增企业营业总收入增长率相比一年前挂牌企业要高出9个百分点左右;归母净利润均值则是一年前挂牌的企业出现下滑,而近一年新增挂牌企业出现14.3%的增长。从成长能力看,近一年新增挂牌企业明显好于一年前挂牌的企业。总体来说,新增企业家数众多,成绩来之不易。

- 今年半年报的亮点

总之,由于统计口径的不同,大家不用被同比数据搞的过于悲观,毕竟2015年只有3340家挂牌企业的数据,而近一年新增了5000多家挂牌企业,咱们现在换一个角度,应披露2016半年报的8852家企业如果与自己之前的历史经营数据对比,成绩还是相当不错的。8852家企业中,6478家公司实现盈利,占比73.18%;5001家公司实现了净利润增长,占比56.50%;4153家公司实现了营收和净利润双增长,占比46.92%;2206家公司净利润增长超过100%,占比24.92%。

其实不管什么行业的企业,实现营收、净利双增长都是个基本要求,这个比例比去年年报的时候要低十个百分点,但这毕竟只是半年报的数据,到年报的时候基本就可见分晓。再说净利翻番,可遇不可求,做到这个企业的占比和去年是差不多的,所以成绩已经相当好了。

新三板是中小微企业的聚集地,六成多企业营收小于5000万,将近三成企业归属母公司净利润为负。新三板大部分企业营业收入规模和盈利规模都不大,这充分体现了新三板是早期市场的特征,投资者看待这个市场的眼光绝对不应也不能局限于财务数据,而是要更多地考虑创投、风投所说的成长性等方面的内容。

下面我来说下具体行业的情况,金融行业同比业绩虽然下滑严重,不过在2016中报的数据中,金融业销售净利率达到22.96%还是拔得了头筹,是所有行业中最高的。电力、热力、燃气及水生产供应业和水利、环境和公共设施管理业这两个行业属于国家公用事业,销售净利率在百分之十几也可以理解的。今年半年报表现亮眼的行业是教育和农业。文化、体育和娱乐业、科学研究技术服务业表现也尚可,不过信息传输、软件和信息技术服务业的表现不太好。这个行业的挂牌企业数量仅次于制造业,但是业绩表现却没有制造业稳定。这个行业的投资风险还是很高的。所以目前新三板的行业构成是比较合理的,制造业类似新三板的“定海神针”,软件服务业虽代表着先进的方向。但是发展阶段早期的公司不确定也强,当年香港创业板设立伊始就是以IT企业为主,结果恰逢互联网泡沫,导致香港创业板在初始发展阶段就遭遇了尴尬,先天不足导致后天失调,由此可见,资本市场的行业结构也是非常重要的,不能过分倚重某个行业。

农林牧渔的业绩不错,可能跟国内畜牧市场行情的变化影响有关,通过数据我们得知商品肉猪销售价格较上年同期大幅上升。节水农业方面,滴灌得到国家政策的支持,在大力推广下也使得相关行业呈现增长。所以在农业行业,畜禽产业和节水农业是表现较为突出的两个主要支点。当然了,新三板的种业公司大多数实力强悍,而且已经具有一定规模,国有种业公司的业绩表现更为突出,垦丰种业的净利润在整个三板仅次于齐鲁银行。

而教育和文体娱乐业业绩飘红,大家肯定就易于理解了,这些行业本身都是轻资产,往往更注重品牌优势和人才优势,随着人民生活水平的提高,这方面的消费能力必定增强,业绩好也在情理之中。

各行业收入贡献占比

这个分析图是从总值的角度出发的,去掉占比微小到可以忽略不计的综合行业。我们可以看出,从收入贡献角度而言,制造业、信息传输、软件和信息技术服务业、批发和零售业等这几个行业贡献是比较大的。

各行业利润贡献占比

从归母净利润总值的角度来看,去掉亏损的综合和采矿业。制造业利润贡献仍然是第一的位置,和收入贡献占比不同的是,金融和农林牧副渔占据了第二和第三的位置。所以信息传输、软件和信息技术服务业还需要发力,也需要一定的成长时间。

分层后企业的现状

今年新三板最大的成果就是推出了分层。

在分层开始,分层标准就考虑了财务方面,创新层相比基础层巨大的财务优势也是众所周知的。同时,我在去年推出分层讨论稿的时候就说过,创新层的财务指标和盈利能力几乎可以与创业板的公司媲美,通过今年半年报来看,也更是如此。

创新层企业平均营业总收入为基础层企业的3倍,平均归母净利为基础层的5.8倍。创新层平均ROE为6.26%,是基础层平均ROE的4.7倍。创新层的净资产规模是基础层的3.11倍。创新层的筹资现金流净额是基础层的2.93倍。

大家看这组创新层与基础层对比的数据,创新层在财务方面的优势非常明显。相应地,创新层企业的融资能力也强于基础层企业。但是我们也应该注意到,创新层经营现金流净额的缺口是基础层的2.67倍,很多创新层企业在经营现金流的控制管理方面还需要不断提高,毕竟企业规模大了,管理不易,要时刻关注企业现金的进出,优化企业的资金运营能力。

新三板金融行业

给大家分析一下金融行业。看金融行业的细分领域,唯一营收和净利都增长的是货币金融业,当然,大家需要注意的是,这里面不仅包括类似齐鲁银行的知名城市商行,也包括农村信用社和小贷公司。其他细分行业均出现不同程度的下滑,证券期货下滑的比较明显。可见,在宏观经济下降周期中,大盘的低迷直接影响了证券期货行业的业绩,也导致了私募投资的谨慎与获利的难度。今年金融监管趋严,维稳是监管层的主要意图。在这样的监管思路下,随着去杠杆的进一步执行,整个金融业下半年也许未必乐观,新三板的金融业也是如此。

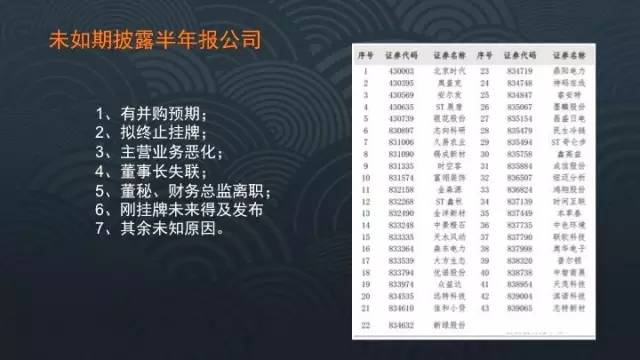

随后,我总结了一下未能如期披露半年报企业的主要原因,未能如期披露并不都是坏事,有些企业因为并购的原因无法如期披露。除了转板IPO之外,这里面我重点想说说并购,截至目前,新三板有60多家摘牌企业,被上市公司并购是其主要原因。新三板未来在留住好企业上还需要不断的提供政策红利和制度保障,相信会有更多的企业来到新三板,而下一步,新三板作为一个大规模的股权市场,留住好企业也是重要的任务之一。此外,可喜的是,创新层也实现了对基础层企业的并购。新三板海量的企业一方面为上市公司提供了绝佳的狩猎场所,也为眼光独到的创新层企业提供了大量的标的。多层次资本市场建设的意义正在逐渐凸显,我感到未来并购的盛行会给新三板带来更多的并购故事。

- 新三板16年上半年热点话题

讲完半年以来企业的基本面,我想和大家分享下我对这半年以来新三板市场上热点话题的一些思考,当然,这些看法仅仅代表我个人观点。

首先请听众们回顾一下,从2013年底新三板在全国扩容到今天,新三板的名声大噪其实是伴随着A股14年底至15年初的那一波大牛市,那时候有些投资者看见自己账户的股票天天都是红的,时不时就能碰上涨停板。资本的逐利性促使这批投资者发现原来还有一个市场的股票是没有涨跌幅限制的,就是扩容后整整一年的新三板。于是这批新的投资者来到了新三板,新三板在新的增量资金推动下,也走出了伶俐的曲线。

那个疯狂的时点,新三板个股的平均涨幅都在40%-50%左右。最典型的例子就是,当时在新三板尝到甜头的投资者,甚至连春节这样的假期都不愿意休息,理由是,春节休假会耽误他在新三板赚钱。

喧闹和癫狂之后,A股开始一路走熊,新三板两大指数在短暂的高升之后瞬间转换为跌跌不休。有很多投资者发现自己被套了。被套的日子永远比“被抬轿子”的日子要漫长、要煎熬,到了实在熬不住的时候,到了产品要到期的时候,才有了后来很多的说法,比如流动性问题和定位问题也渐渐被热议了,市场的声音一部分依然围绕着制度性建设展开讨论,也有一部分是围绕着怎么能解套展开讨论。

说到定位问题,不得不说金融市场的对标思维。鲜活的例子是,即便精明的天使投资人也会在投资之前努力地寻找对标公司,寻找国外可对比的案例,我们会经常听到投资人问一家企业,你们的对标公司是谁?金融市场对标的路径依赖和思维局限下,我们理所应当的认为资本市场也需要对标市场,于是不停地在把思维切换到场外市场、台湾兴柜市场、当然必定也会联想到A股,以A股市场来说,我认为新三板目前还不具备A股市场的流动性,中国证券市场短暂的发展历程似乎并没有为新三板的发展提供现成案例、学习和借鉴的经验,同时,新三板目前也不是交易所,类似PE市场,是一个大机构市场,不可否认的是,下一步新三板有极大可能和希望升级为交易所,但肯定不是短期就可以达到的,饭要一口一口吃,明天的饭不能今天吃。

无论是定位还是流动性问题,最终都会落到新三板未来怎么走,有没有更大的政策利好。

除了降低门槛、引入公募基金这些市场上大家都比较提倡和呼吁的措施和手段之外,股转最近把引入私募参与做市提上日程。个人理解是,降低门槛和引入公募等相关政策可能还比较久远,但是私募参与到做市商当中来,对于新三板来说是触手可及的。而且引入私募参与做市这条思路不仅仅从提高做市商家数考虑,还增加了做市商的品种,更有效的提高了竞争,增加了活力。个人认为下一步市场重要的短期性利好都会围绕着私募参与做市展开。

只有券商可以做市的新三板,总共才几十家券商,做市企业只靠几十家做市商,受资金所限,交易也无法活跃,从企业角度来看,缺乏活力的做市不能很好的体现企业的估值和定价;从做市商来看,也实在是有心无力。

私募参与做市必然提供增量资金从而促进流动性与活跃度,并形成与券商做市商的有效竞争,对市场定价能力的提高肯定会有所帮助,从每家私募年均管理资产规模20亿这条来看,按照年管理费以及投资收益超额部分分成,首批做市私募的还是具备做市的自有资金实力的。至于对新三板流动性的改善,肯定有积极作用,只不过是短期内作用大小的问题。

同时还有一个触手可及的政策就是新三板大宗交易平台。大宗交易制度是列入股转的改革清单的,我们知道新三板大宗交易平台一直处于研究阶段,记得之前股转推出优先股试点的时候,有人认为优先股试点是在为大宗交易平台提前预热,我当时认为大宗交易平台应该是退出机制的一环,况且新三板正式发行优先股的公司仅两家公司,数量不多,也不可能在新三板快速形成气候。接下来以及明年上半年,将有很多私募产品、资产管理计划到期面临退出,而目前新三板低迷的流动性无法匹配这个需求,因此大宗交易制度的可适时推出,为大额资金的退出多一个输出渠道。股转领导也曾在讲话中强调过大宗交易制度,所以接下来可以期待的政策红利中,大宗交易制度绝对算一个。

新三板的定位问题在于大家期望值太高,定位问题其实是水到渠成的事。至于门槛问题,我理解是一个市场适合引入什么层次、什么规模、什么类型的资金的问题,无论是私募参与做市还是大宗交易其实都是围绕大资金的。至于流动性问题,我理解终归是个系统性的复杂问题,因素太多,绝不仅仅是某一个政策出台就可以瞬间解决的,同时监管层肯定会考虑到政策平稳性和可靠性,总之,流动性是需要一系列政策配套,比如私募参与做市和适时推出大宗交易制度等作为铺垫,然后在一步步出台其他政策。

500万的门槛并不低,即使是个人也是高净值人群中的个人,加之新三板的早期股权市场的特征,新三板的投资者结构肯定更加稀少和理性。对于年轻的新三板,我们是否应该给点鼓励,少些苛责,多些建议和呵护,新三板承载着资本市场的希望和未来。

[免责声明:本报告仅代表个人观点,本报告中的信息或所表述的意见均不构成对任何人的投资建议]