过去四年,超过3000家网贷平台死于互联网金融大潮中。

X融网是这个死亡军团中不起眼的一家,却映射了P2P兴衰的路径。其上线于2014年中期——正是网贷行业最火热的一年,定位于茶叶、珠宝产业链融资,在2014年下半年一度"资产凶猛",然而,在2014年年底一笔百万级坏账产生,原引入的战略合作担保机构也并未履约代偿,X融网一蹶不振,最后一则网站公告于2015年8月发布后,网站再无动态。

和X融网类似的各种问题平台中,在2014年至少出现了334家,这一年正是网贷问题平台大爆发的一年,并在2015年疯狂新增了1362家。

如果以某一时间点作为网贷行业的拐点,2016年2月,2290家问题平台(不含转型平台)与累计上线平台(4536家)的比值首次超过50%界限,达到50.5%,或可作为网贷行业由高速增长步入平稳发展或洗牌阶段的拐点。这一拐点之后,正常运营平台占比加速下降,行业整体成交额仍持续高速增长。

此后一年多时间里,问题平台加速爆发,占比增加20余个百分点,到2017年5月底,中国网贷行业共出现过5056家网贷平台,其中3545家或跑路或死于各种原因,占比达到70.3%。

近三年网贷死亡路径悄然转变

行业大跃进开始于2013年,问题平台的大爆发则始于2014年,2013年前的几年中,问题平台始终在个位数或十位数区间,2013年问题平台达到82家时,当年网贷平台仅有672家。随后的2014年问题平台数增长了近3倍,达到334家。

在被称为互联网金融元年的2013年,网贷行业的草根创业者、传统金融军团、上市公司系蜂拥而入,鱼龙混杂。零壹数据在2015年9月统计的一组数据显示,当时民营系网贷平台占比高达96.6%,问题平台也达到1200多家。

如果说资产、产品的变化反应出P2P行业创新、顺应监管的路径,P2P问题平台的死亡方式,则反应了网贷行业优胜劣汰的路径。

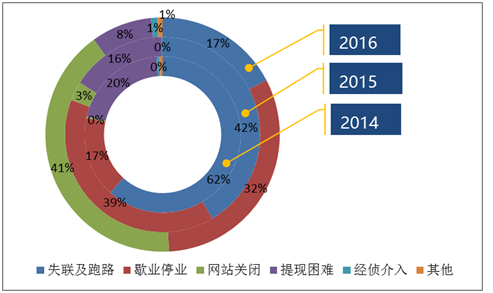

2013年网贷平台蜂拥上线,行业发展初期,网贷平台模式各异,资金池、期限/标的错配、自融、挪用资金等问题不断,这些平台在经历短期的疯狂后,开始大面积出现问题,2014年新增的344家问题平台中,失联、跑路、诈骗平台占到了62%的比例。这凸显出在行业风口期,问题平台的经营者不具备专业能力和纯粹以欺诈为目的的主要特征,这些问题平台最后都以选择跑路终了。

时间到2015年,行业进入了狂热期,2015年6月份股灾发生前,近50家上市公司以参股、控股或并购的形式进军P2P网贷行业,到2015年9月,零壹财经进行阶段性盘点盘点时,全国上市系P2P公司有59家。另有国资系网贷平台40家,银行系11家。

被誉为"正规军"的国资、上市公司等平台进入,充实了网贷行业专业队伍。与2014年同比较而言,2015年的问题平台问题类型中,失联跑路、诈骗平台占总问题平台的占比下降了20个百分点,为42%,歇业停业平台占比上升了7个百分点,达到39%,这类平台变现为不再发布新标的、清偿退出。

图/2014年、2015年、2016年P2P网贷问题平台问题类型占比

2015年12月初的一天,几个试图乘飞机出境的e租宝高管不会想到,对他们出境行为的"控制",直接成为900亿元规模e租宝骗局崩盘的导火索,而e租宝事件的爆发,引发了监管对非法线下理财平台的持续打击。其后泛亚事件、中晋事件、快鹿事件等相继爆发。线下理财机构风险事件的大面积爆发引发了对P2P网贷的污名化。

从数据来看,e租宝事件后,2016年问题平台问题类型中,失联及跑路、提现困难占比较2015、2014年持续减少。而行业优胜劣汰的产物——歇业停业、主动退出等类型的平台出现了大幅增长,占比由2014年的约17%,上升到2015年的约39%、2016年的32%。这显示,在监管行动和市场竞争潮流中的"裸泳者"持续出局。

良性退出和隐性停运:"裸泳者"上岸

诈骗、跑路、失联、网站关闭是2013年、2014年年问题平台的主要问题类型,2015年下半年开始,零壹财经开始注意到"良性退出"和"隐性停运"的现象。

良性退出是网贷平台自主宣布退出网贷市场,停止发布新标并进行资金清偿的行为。网贷暂行管理办法发布后,形成了新的准入门槛,网贷平台合规成本大幅上升,其中资金存管的成本最高,隐性成本则包括"限额"要求下的资产端业务转型等。

从实际案例来看,良性退出在行业进行得并不十分顺利,盈灿咨询以30家宣布清偿退出网贷市场的平台为案例进行调查,发现其中仅有12家平台做到投资人认可的良性退出,仅占四成;另有6家平台宣布"退出"后不久便跑路,另有12家出现了严重逾期或坏账。

网贷市场优胜劣汰的另一种结果是"隐性停运"。这些平台表现为既没有发布停运公告,也无任何证据说明其有问题,大都表现为默默清偿。零壹财经数据中心统计,截至2016年底,累计歇业停业平台共计1155家,其中2016年有395家。歇业停业中隐性停运的平台共计845家,占比73.1%,其中2016年隐性停运平台344家,占总隐性停运平台数的40.7%。

与良性退出、隐性停运相比,网贷平台转型为非网贷业务平台类型较少,截至2016年底,共有30家网贷平台转型为非网贷业务公司,其中2016年度转型的平台为23家,每月在1-2家左右,转型方向为互联网众筹、电子商务等。

良性退出和隐性停运都是网贷监管和市场竞争的结果,在网贷行业马太效应持续加剧的背景下,良性退出和隐性停运将成为2017年的常态。

“恶死者”的路径:提现困难、恶意诈骗和跑路

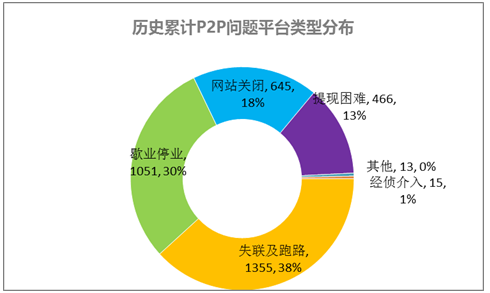

图/网贷行业历史累计问题平台问题类型占比

2015年10月,上线四年的老平台808信贷因为几笔大额房产抵押借款项目逾期未还,逐步走向末路。808信贷并非是从一开始就想跑路的平台,在平台出事之后也采取了"债权股"等措施,但在逾期产生后,恐慌情绪在投资人中间引爆,808信贷出现了疯狂挤兑。最终,2016年12月初,808信贷被公安局以涉嫌非法吸收公众存款犯罪立案侦查。

由大额逾期到挤兑、提现困难是网贷问题平台的典型路径。截至2017年5月底的3545家问题平台中,有446家平台死于各种原因引发的提现困难。

在死于提现困难的446家平台中,一部分死于"信用中介",其导致的问题之一是刚性兑付,最终坏账飙升;另一部分死于资金池模式,典型特征是借、贷不能一一对应,常常引发资金链断裂,进而导致提现困难。此外,经营不善也是导致平台成本高昂、风险暴露的原因,这些最终导致了平台走向覆灭。

因经营不善、资金池问题导致的另一个恶性问题是跑路。截至5月底,共有1355家平台诈骗、跑路,占总问题比重为38%。

如果说因提现困难引发的跑路是一种"无奈"之举,那么"集资诈骗"就是一种预谋的跑路。2015年12月e租宝案发,最新法院审理结果显示,其高管丁宁等10人被控涉嫌集资诈骗罪,非法吸收公众资金累计人民币762亿余元。公安机关在案件侦查过程中发现,e租宝集资诈骗的所发布的绝大多数标的是虚假的。

统观P2P网贷行业自2013年以来死亡路径,呈现出由诈骗、失联跑路为主要问题类型的特征,逐渐向以歇业停业、主动退出市场为主要类型的特征倾斜,这一过程,是网贷行业优胜劣汰、监管落地、竞争加剧、门槛增高等一系列因素引发的行业蜕变。

截至5月底,正常运营平台占比仅29.7%,零壹财经曾多次预测的网贷"二八格局",正在迫近。