银行贷款的适合经常会听到固定利率和浮动利率两种

哪种更适合你呢?

这其实取决于你的风险承受能力。先看看固定利率和浮动利率抵押贷款之间的差异:

固定利率贷款: 可以预测支出

使用固定利率按揭,每个月(或选择支付的任何频率)的抵押贷款利率和支付将在您的抵押期内保持不变。这意味着在您选择的期限内,您将在每个计划的按揭付款上支付多少本金(借入的初始金额)和利息(您借入金额支付的金额)。但如果在您的按揭期内,银行利率下调,您将无法使用较低的利率。

固定利率抵押贷款

[优点]

“设置就可以不管了”

如果银行的优先贷款利率上升或下降,不会改变

减轻对预算的焦虑、增加可预测性

【缺点】

为稳定性可能会多付利息

可能会错过潜在的利率下降

提示:根据选择的不同时间长度,利率会有差异。例如,10年期固定贷款的利率几乎是3年固定贷款利率的2倍。

浮动利率:贷款有波动

使用浮动利率抵押贷款,利率将随银行的主要贷款利率而改变。在这种情况下,你的预定付款将保持不变,但支付给你的本金的金额将有所不同。

谨慎的买家通常选择固定的抵押贷款,因为这意味着他们可以预算其抵押贷款期限,而没有任何惊喜或惊吓。

可变利率更不可预测,但如果你可以承担一点风险和不确定性,可能有更多收益。

【优点】

“让我们看看会发生什么”的选择

如果利率下降,成本会降低

可以先选这个等到更好的固定利率再修改

【缺点】

如果利率上升就要还更多钱

可能增加你的财务不确定性

提示:如果您是总是购买延长保修的人的类型,那么可变利率按揭可能不适合你。

如何选择适合自己的方式

你对风险有什么感觉?固定利率抵押贷款意味着提供贷款的银行承担风险;浮动利率按揭则意味着你承担风险。

你对当前市场的感觉如何?固定利率和浮动利率的差异在过去几年中逐步缩小,使固定利率贷款更具吸引力。利率一直处于历史相对的低点,但大家都觉得,利率上涨只是时间的问题。

提示:先选择浮动利率开始,想找到一个更合适的时间、寻找到最低点变成固定利率,以节省资金,是个好方法,但是真的很难做到。

房贷利率上升怎么办

继北京、上海、广州后,深圳近日也开始收紧了房贷。4月开始,部分银行已将首套房贷利率从9折上调至9.5折。到了5月,深圳个别银行执行首套房贷1.1倍利率。

现在,首套房上调或者取消折扣,二套房贷利率在基准利率上普遍上浮已成了不少银行的通则。

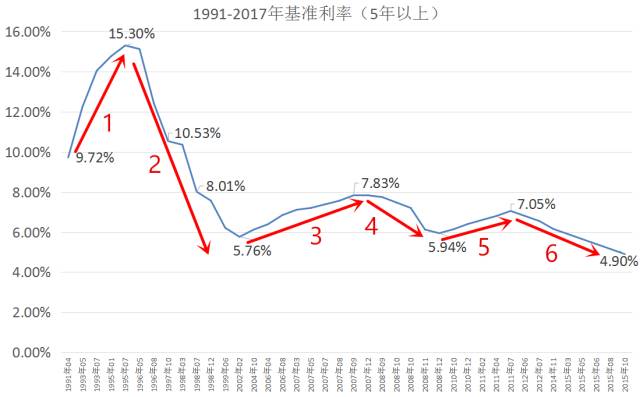

如图所示,从1991-2017年,我们的“房贷”基准利率有几次明显的波动。

其中:

基准利率上升阶段:1波(1991年-1995年)、3波(2003年-2007年)、5波(2009年-2011年)

基准利率下降阶段:2波(1996年-2002年)、4波(2008年-2008年)、6波(2012年-2017年)

若图方便,我们可以直接选择浮动利率房贷。然而,100万的房贷,1%的房贷利率变化,最终的利息支出可能相差十几万。利率的细账,我们不得不算。

小鑫建议,在基准利率上行阶段,可以选择固定利率;在基准利率下行阶段,可以选择浮动利率。

加息真的来了吗?

尽管名义上是随行就市,但实际上从历史数据走势来看,贷款基准利率的变化基本上是受央行货币政策的主导。

每一次央行降息之后,贷款基准利率便会立即跟进:

中国银行贷款基础利率(LPR)历史数据变化:

贷款基础利率从发布以来一直处于下跌的通道,这也和央行的货币政策处于比较宽松的周期有关。

尽管,贷款基础利率一直在下跌,但是和1年期Shibor相比,自始至终都是高于1年期Shibor的。

贷款基础利率长期高于1年期Shibor也挺好理解。

Shibor是目前利率走廊体系中的市场基准利率,是反映市场流动性的最基本指标,也是最市场化的资金价格。既然是市场基准利率,考虑到银行从事的是资金的“低买高卖”,因而符合商业逻辑的应该是市场贷款利率(LPR)高于市场基准利率(Shibor),也就是可以粗劣的理解为一件商品的成本价(Shibor)应该低于售价(LPR)。

在贷款基础利率和上海同业间拆借利率出现倒挂的情况下,结合目前的央行货币政策以及1年来1年期Shibor的走势。

如果不上调贷款基础利率,那么其和1年期Shibor之间的利差很可能会越变越大!

上面说了,贷款基础利率,尽管是名义上的市场利率,但是其实受到央行的巨大影响,也就是说如果央行不上调传统意义上的存贷款利率,那么商业银行很难自主加息。

央行人民币贷款利率

话又说回来,2013年贷款利率已经完全放开,实行市场化机制,那么从道理上讲,9大商业银行是可以集体上调贷款基准利率的。

不过,无论是央行动手还是商业银行动手,未来可以预期的是,贷款利率整体上调很可能已经不会太远了,也就是说“真加息”周期可能就要开启了。

既然贷款基准利率会上调,那么根据贷款基准利率增减而来的(中长期贷款)房贷利率也势必会跟随上调!

若问2017年买房贷款,选择浮动利率好,还是固定利率好?

小鑫个人倾向选择固定利率。毕竟可以预见的将来,“加息”是大概率事件。

.