作者:陈剑锐

来源:野马财经

近日有读者向野马财经(公号ID:ymcj8686)爆料,其因在陌陌上社(yue)交(pao)而惹上“高利贷”。

该读者表示,其曾在2016年在陌陌上进行现金贷款用于消(yue)费(pao),后因利息太高无力偿,而被催债。

陌陌也开始玩金融了?带着疑问野马财经尝试下载了陌陌,使用后发现,陌陌上有非常多的网贷广告,而这些广告中有些涉及收取变相砍头息和高额利息,或涉嫌违法。

网贷广告遍地,利息吓死人?

野马财经(公号ID:ymcj8686)经过亲身体验发现,该爆料人所提到的“高利贷”并非陌陌自身的金融产品,而是陌陌上推送的广告。

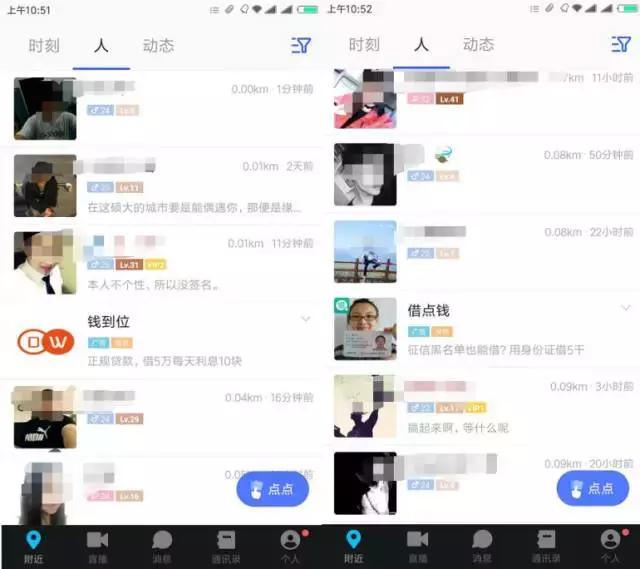

在陌陌上,这类贷款广告推送频率很高,平均每浏览十个用户信息就会推送2条广告,如“现金白卡”、“向我贷”等,详见下图:

图片来源:陌陌App

通过上图不难发现,名为“现金白卡”的网贷平台还展示出了和普通用户无异的美女头像。

经过亲身使用,野马财经(公号ID:ymcj8686)发现这家名为“现金白卡”的网贷平台不光是扮妹子忽悠人那么简单,还可能涉嫌收取变相砍头息。

所谓砍头息就是,放款平台在给借款者放贷时先从本金里面扣除一部分钱,而这部分钱就叫做砍头息。

而在“现金白卡”的App中,也存在这类情况,借款3000元,借款期限,实际到账2550-2790元,其余资金直接在放款时被扣除,也就是说在现金白卡上借款14天就要被收取7.5%-17.6%的费用(计算方式为:综合费用/实际到账资金)。

图片来源:现金白卡App

而在“向钱贷”中,野马财经发现了类似“现金白卡”的问题,野马财经通过亲身借款发现,若用户在向钱贷上借款300元,期限30天;到期还款为336元,除利息外将收取支付信审费费用36元。也就是说用户借款300元,支付信审费费用直接扣除36元,实际到账为264元,30天后需还款336元,换算下 来用户借款30天需缴纳的费用和利息高达本金总额的27.2%,换算为年利率就是331.8%,详见下图:

图片来源:向钱贷App

除了各类问题平台外,陌陌平台上还存在大量的类似融360一类的“金融搜索平台”,即不直接发放贷款,而是整合一批贷款平台,让用户自己选择合适的产品,详见下图:

图片来源:陌陌App

野马财经(公号ID:ymcj8686)经过对“钱到位”、“借点钱”等平台的亲身体验发现,这类平台上的有很多利息超高的信用贷,其中也包括上文提到的“现金白卡”等,详见下图:

图片来源:借点钱App

从上图不难看出,在“借点钱”App中有许多贷款平台的日利率为0.3%,最高可达0.85%(换算下来年利率为310.25%)。

高利息不被保护,砍头息或涉嫌违法?

陌陌广告中的网贷平台收取变相砍头息和高额利息的行为是否违法?

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第三十条:出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过年利率24%的部分,人民法院不予支持。

而陌陌广告中的网贷平台所收取的年利率,明显有很多已经超过了24%的年利率,而陌陌上的一些网贷平台的解释却相当雷人。

野马财经(公号ID:ymcj8686)联系了陌陌里一家日利率为0.3%(换算下来的年利率为109.5%)的某贷款平台,询问如此高的利息是否违法违规,该平台的回复是“我们的贷款期限只有十几天,不违反最高院的相关条例。”

事实是否真如该平台所说呢?上海申拓律师事务所朱敬律师表示,在法律上的年利率一般都按:日利率乘以365或月利率乘以12得出的,北京众鑫律师事务所谢罡也表达了相同的看法。他进一步表示,实际上高利息并不违法,但如果平台收取的年利息超过了24%,就不受法律保护了。

对于砍头息,我国《合同法》第200条明确规定:“借款的利息不得预先在本金中扣除,利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。”

曾有律师对野马财经(公号ID:ymcj8686)表示,司法规定在借贷过程中不能有砍头息(即提前扣除利息),如果放款本金中是扣除还款保证金之类的费用后,再把剩余的部分打给借款人,属于变相的砍头息,涉嫌违法。

中国政法大学互联网金融法律研究院院长李爱君也在她的《网络借贷信息中介机构业务活动管理暂行办法解读》一书中提到:事先扣除利息实际等于减少计算利息的本金。

由此可见,在陌陌平台上打广告的不少网贷平台在贷款费用和利息收取上,都存在一定的法律风险。

陌陌难逃审核、监管责任

互联网金融方面的广告,一直是监管层重点监测的内容,我国也有多项法律、规定对相关内容做出了要求。

在2016年国务院办公厅印发《互联网金融风险专项整治工作实施方案》(下文简称《实施方案》)中也明确指出,互联网金融领域广告等宣传行为应依法合规、真实准确,不得对金融产品和业务进行不当宣传。未取得相关金融业务资质的从业机构,不得对金融业务或公司形象进行宣传。取得相关业务资质的,宣传内容应符合相关法律法规规定,需经有权部门许可的,应当与许可的内容相符合,不得进行误导性、虚假违法宣传。

此外我国《广告法》第六十一条违反本法第三十四条规定,广告经营者、广告发布者未按照国家有关规定建立、健全广告业务管理制度的,或者未对广告内容进行核对的,由工商行政管理部门责令改正,可以处五万元以下的罚款。

涉嫌违法、违规的网贷平台可以成功登陆陌陌,是不是因为陌陌未按照《实施方案》、《广告法》对广告内容进行审核、管理呢?陌陌的审核机制又是怎样的呢?

野马财经(公号ID:ymcj8686)向陌陌进行了询问和求证,但截至发稿前,未收到陌陌官方的任何回复。涉嫌违法违规的网贷平台究竟是钻了陌陌的空子?还是陌陌钻了法律的空子?

有法律界人士对野马财经表示,如果广告经营者在其渠道上发布了违法网贷机构的广告,无论有什么内情,广告经营者都难逃审核不严、监管不力之责。

其他以流量为生的企业对于互联网金融的广告又是怎样的审核标准呢?野马财经向百度、新浪负责广告开户、审核的工作人员进行了问询,得到的答复各不相同,但都有明确的标准。

百度推广的审核制度,相对而言较为严格。据百度工作人员介绍,若金融公司在百度推广上开户,需提供营业执照、民办非企业单位登记证书或事业单位法人证书、ICP备案证明文件等,若所投放的广告与小额贷款相关,服务内容描述不得含有:“抵押无担保“,”只需身份证即可办理“,”当天放款“等内容。

而作为新浪微博主要盈利渠道的粉丝通,广告投放者需要提供金融机构许可证以及与银行机构签署的加盖公章的合同,才能申请开户。

金融行业在中国一直是监管的重点领域,金融广告的审核也是异常严格,但由于一些企业审核机制存在漏洞,业务人员的甄别能力有限、甚至存在道德风险,导致了违法的金融平台也能将其广告在部分渠道上露出,因此又会带来误导用户做出错误的理财选择,带来维权纠纷等一系列问题。平台既然要刊载金融广告,那么也要承担审核和监管责任,希望陌陌能够引以为戒,将保护用户的合法权益放到重中之重的位置上。

版权声明:此文为野马财经原创稿件,转载须注明出处,否则将追究法律责任。

野马财经是专注于金融创新报道的新媒体,涉及互联网金融、上市公司等领域,致力于成为财经金融领域领先的新媒体机构。(微信搜索:野马财经,或者ID:ymcj8686 添加关注)