作者:高远山

野马财经原创 转载请注明来源与作者

负面消息频出的新三板挂牌公司枫盛阳(430431.OC)股价暴跌,将“明天系”证券公司恒泰证券旗下的互联网借贷平台恒普金融拉下水,也暴露出恒普金融“券商+P2P模式”的风险。

枫盛阳昨日(11月7日)发公告称,天津市河西区人民法院判决公司实际控制人,控股股东刘金玲向自然人焦继平一次性返还借款本金500万元,以及自2015年4月8日至2016年3月7日的借款利息110万元及至本息全部付清之日的利息。

此前,枫盛阳发布公告称,刘金玲以公司名义对外借款及提供担保,导致公司大部分财产及账户被查封冻结,公司的基本业务已大幅萎缩。由于公司资金受限,无法及时满足客户的供货要求,从而产生恶性循环,导致公司收入及利润大幅下滑。

刘金玲第一次股权质押始于2015年12月2日,质押454.60万股,占公司总股本的7.47%,质押股份用途为“其他”,随后刘金玲3次质押股权,用于借款及担保,其所持有的公司3815.98万股股份,占总股本的62.74%,已质押2958.60万股,占总股本的48.64%。

受此影响,枫盛阳股价一路暴跌,并将“明天系”证券公司恒泰证券旗下的互联网借贷平台恒普金融拉下水。

互金平台出身“明天系”

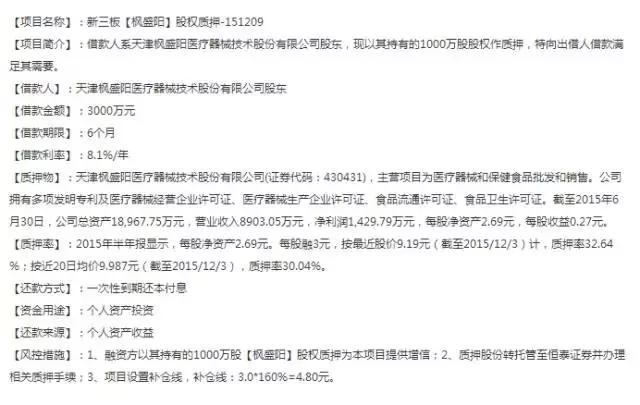

枫盛阳披露的公告显示,2015年12月26日,公司创始人及第一大股东刘金玲向北京恒泰普惠信息服务有限公司质押了1000万股股份,约占公司总股本的六分之一,质押期限为收到借款之日起半年。

紧接着,恒泰普惠就在今年1月5日推出了一款名为“新三板-枫盛阳-质押-512091”的理财项目,投资期限为6个月,预计年化收益率为8.1%。同时根据该项目的介绍借款人系天津枫盛阳医疗器械技术股份有限公司股东,以其持有的1000万股股权作质押,借款3000万元。

资料来源恒普金融网站

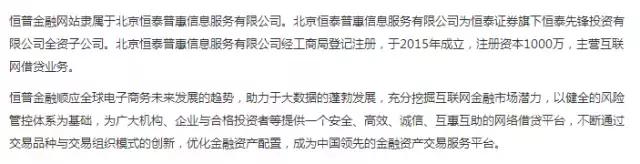

查询工商信息及相关网站获悉,北京恒泰普惠信息服务有限公司注册成立于2015年4月,注册资本为1000万元,主营互联网借贷业务,其运营的网站为恒普金融;恒泰普惠唯一的出资人为“恒泰先锋投资有限公司”,而恒泰先锋是恒泰证券的全资子公司,也即恒泰普惠是恒泰证券的全资孙公司。而恒泰证券在2015年以“恒投证券”为股票简称登陆香港资本市场,股票代码HK01476,披露的股东为“明天控股”及旗下中昌恒远及上海怡达等公司,“明天系”为实际控制人。

资料来源于恒普金融官网

已暂停发标近两月

野马财经此前报道,恒普金融平台已经暂停发标将近两个月。

野马财经通过客服热线询问时,对方称,恒普金融确实已经暂停了相关企业的借款申请,在网贷监管细则发布后,目前正在进行内部调整。

野马财经从其官网上发现,最新一期的项目为“新三板【保通食品】股权质押-160218-2”,借款金额为1525万元,发布时间在今年的8月23日,显示为正在还款中。此后投资标的便一直未曾更新。业内人士认为,这或与最近恒普爆出九鼎股权质押逾期相关。

今年9月,新三板私募第一股九鼎集团(430719.OC)的股东,在平台的融资项目出现了逾期。该笔借款于2015年9月15日发布,期限为12个月,但到期之后,借款人并没有还款。公告显示“借款方由于个人资金周转问题,无法如期兑付本息。”目前平台依旧显示该笔借款状态为“还款中”。

据恒普金融官网介绍,该项目融资的资金用途显示为“择机投资资本市场”,而根据网贷监管细则,“网络借贷信息中介机构不得从事或者接受委托从事下列活动: 向借款用途为投资股票、场外配资、期货合约、结构化产品及其他衍生品等高风险的融资提供信息中介服务”。

资料来源于恒普金融官网

除此之外,恒普金融的股权质押还要考虑融资额上限合规性难题。

根据新规,同一自然人在同一网络借贷信息中介机构平台的借款余额上限不超过人民币20万元;同一法人或其他组织在同一网络借贷信息中介机构平台的借款余额上限不超过人民币100万元;同一自然人在不同网络借贷信息中介机构平台借款总余额不超过人民币100万元;同一法人或其他组织在不同网络借贷信息中介机构平台借款总余额不超过人民币500万元。

而观察恒普金融上的大多项目融资需求,远远大于上述细则要求。不过,野马财经通过客服热线询问时,对方称,整改以后可能还会沿袭当下的新三板股权质押及沪深A股股票质押业务,但是为了合规,融资金额会有所降低。

除此以外,恒普金融还将“券商+P2P模式”风险暴露无疑。

券商+P2P模式风险大?

《证券日报》曾报道,互联网证券规划将会以方正证券董事长雷杰所提出的互联网券商的1.0、2.0和3.0版作为框架。3.0版本是P2P,券商的P2P业务可以从证券质押入手,以点对点的方式为客户提供融资服务。

然而,对于这种券商+P2P模式,其内生风险在恒普金融中多次出现,也更让市场不得不加以关注。《中国经营报》曾报道,一位P2P业内人士在接受媒体采访时提及,券商和P2P甚至担保的合作“优势是可取所长,但劣势是一旦出现风险,三方的权责不容易划定,投资者遇到违约最先找到的是平台,而这种风险却可能向券商传递。”

目前,券商牌照放开已是大势所趋,银行业和保险业一旦取得券商牌照,财富管理方面将拥有足够的优势,未来券商业的处境将会非常艰难,因此,券商发展P2P以及其他互金业务的积极高涨。然而,从恒普金融的案例中可以看到券商+P2P模式的掣肘,以及股权质押的风险。如何更加合规地和健康地运行,考验着从业者的智慧,还有调整变革的决心。

野马财经是专注于金融创新报道的新媒体,涉及互联网金融、上市公司等领域,致力于成为财经金融领域领先的新媒体机构。(微信搜索:野马财经,或者ID:ymcj8686 添加关注)