有人戏称,如今的A股市场只有两种股票——“漂亮50”和“要命3000”,放眼望去,一片碧绿的田野中点缀着些许小红花,行情一九分化。

股民有三问:

股市还能不能行?

手里跌惨的股票要不要清掉?

涨了不少的白马龙头股现在还能不能买?

我们的好朋友专业人士卢宏峰,最近也思考了这些问题。

峰峰是兴业信托证券部投资经理,崇尚价值投资,喜欢看书与独立思考的他,最近看陆铭教授的《大国大城》很有启发。

陆教授认为,让人口自由流动才是解决“大城市病”的良方,峰峰则想到,最近半年来,A股优质企业受到追捧,各路资金用脚投票,正是市场走向健康成熟的表现。

蓝筹还会涨,IPO不能停,而只会讲故事的垃圾股,还要跌至退场。

之前峰峰在自己的微信公众号“卢宏峰投资分析”中,发布文章《一图一表说明为何A股还要不停发行,蓝筹股还要上涨》(点击“阅读原文”查看原文),稍微谈了谈,但没细说,机智的聪聪就开始拉着峰峰写啊写啊,勤劳给力的峰峰竟然熬夜写了此文。

最近读了陆铭教授的《大国大城》,很受启发,这本书讲的是中国的城市化问题,善(职)于(业)思(病)考(重)的我,联想到了A股市场。

大国大城:“大城市病”怪外地人多?

中国的人口和GDP分布都极不均匀,大城市人多,GDP总量高。

伴随生产率的提高以及规模经济效应,人口众多并没妨碍大城市的人均GDP节节高升。

越来越多的逐梦者离开不太发达的家乡,涌入城市,在他们离开后,欠发达地区的人均GDP也提高了,为什么?

因为即便是欠发达地区的资源总量没有增长、生产率保持不变,但是人少了,人均用于创造GDP的资源也就增加了。最终,人均GDP得到了提升。

大城市人越来越多,“病”似乎也与日俱增,空气污浊、交通拥挤、房价惊人,每一条都让人苦不堪言。

陆铭教授认为,目前中国的“大城市病”,病因不是城市装不下那么多人,而是城市规划者智慧欠缺,没有对人口增长做出准确预测。

限制人口没有用,抓紧同时推进户籍和土地制度改革,让劳动力和建设用地指标都能自由流通才是正道。

大国大票:A股市场是“大国”,优质企业为“大票”

陆教授给出的药方,其核心,说白了就是三个字“市场化”。

凯撒的归凯撒,市场的归市场。

上交所从1990年成立至今,也快到了而立之年,可是我们的A股市场,很多地方仍然不够市场化,最显著的当属企业IPO与企业退市。

是曰,进亦难,退亦难。

上市难,难于登蜀道。

真正着急上火等着在资本市场公开融资的企业,没办法在短时间内完成上市融资,只好借助其他高成本的融资方式。

退市难,赶都赶不走。

上市虽不易,但是一旦上市,企业就像获得了从资本市场融资的永久有效门票。企业主也不用担心经营业绩问题,即便效益再差,好歹我还有上市企业主体这个“壳”啊,卖“壳”都能赚几十亿。

谁不想躺着就把钱挣了啊,于是乎,二级市场里,很多投资者变成了投机者。不同来源的资金在A股市场这个相对封闭的上市公司池子里,来回地倒腾博弈。

上市公司再不济也是个“壳”,值个价,股价跌跌不休也不怕,总会有人入场,抄底,炒壳。

长此以往,真正长期能投到优质企业的资金只占一小部分,与优质企业坚守在一起的投资者也成了少数派。

最直观的结果就是,优质企业的市值与垃圾企业的市值相差并不大。

在相当长的时间里,同等规模的营收与净利润,甚至垃圾企业的市值总能高于优质企业的市值。

因为前者热衷于讲故事,搞市值管理,而后者则低调务实地坚守主业,很少发声,并不在意自家股票价格的每日波动。

讲到这,我们可以类比一下,A股市场好比“大国”,优质企业市值就像大城市的GDP总值,垃圾企业的市值则类比欠发达地区的GDP总值。(就事论事,没有任何地图炮的意思。)

顺着刚才的思路,我们再来谈一谈人均投资回报(人均GDP)的问题。

很显然,大量的投资者把大把的资金投资了垃圾公司,人均投资回报必然是很低的。而少部分聪明的投资者,长期坚守在优质企业身边,分享了这些公司的长期高回报。

所以这么些年下来,说A股市场的人均投资回报率低,也就不足为奇。大多数股民都没有赚到钱,成为了被收割的韭菜,赚到钱的是少数,赚到大钱的就更少了。

如果有更多投资者把资金投给优质企业,优质企业的长期高回报率,平摊到多数投资人手上,即使因为买的人多而估值略高,投资收益依然比较可观。

同时,那些质地较差的公司,因为追逐的人少了,估值自然就低了,相比之前很多人热捧之时,现在的投资回报率往往会有所提高,毕竟买的足够便宜。

如此一来,不论投资好的企业还是差的企业,多多少都赚到了投资收益,人均投资收益的差异也相对均衡。

在一个比较成熟的资本市场,好的公司有更多的追随者,估值当然就会更高,市值也就愈大;而那些业绩很差的公司,自然就受人冷落,被给予的估值低,市值也就小咯。

这是一种多么健康、自然、朴素的现象。

一个每年就赚几百万的公司,凭什么坐拥四五十亿市值?这才是很不自然、很不健康的现象。

最近半年来,A股市场上,一批优质企业受到越来越多投资者的追捧,这些企业的估值也得到显著提升。

与之相对的是,过去几年一些擅长弄虚作假,喜欢讲故事的企业,则持续遭受冷落,估值从天上一直向下掉,但还没有完全跌落到地上。

这时候,有人跳出来,开始痛骂证监会,“几乎每天都有新股上市,新股上的太快了!证监会在人为制造股灾!”

骂完,转身,同一波人,继续每天不忘“打新”,每天盼着自己能多中几支新股,盼着多发几支新股,能多一点“中奖”概率。

中国这么一个大国,市场巨大,随着各行各业逐渐发展成熟,各个行业龙头公司的市场占有率逐步提高,经营效率提高,我们必然能够看到一批大型优质企业的崛起。

当A股市场成为一个成熟的资本市场,自然,我们将在A股市场上,看到这批大型优质企业闪光的身影。体现在外观上的,必然是庞大的市值,并不便宜的估值。

一图一表说明:为何A股还要发、蓝筹股还要涨

现在的美国资本市场是一个相对成熟的市场,不防跟我一起来开个脑洞,假定现在的纽交所就是上交所的将来时形态。

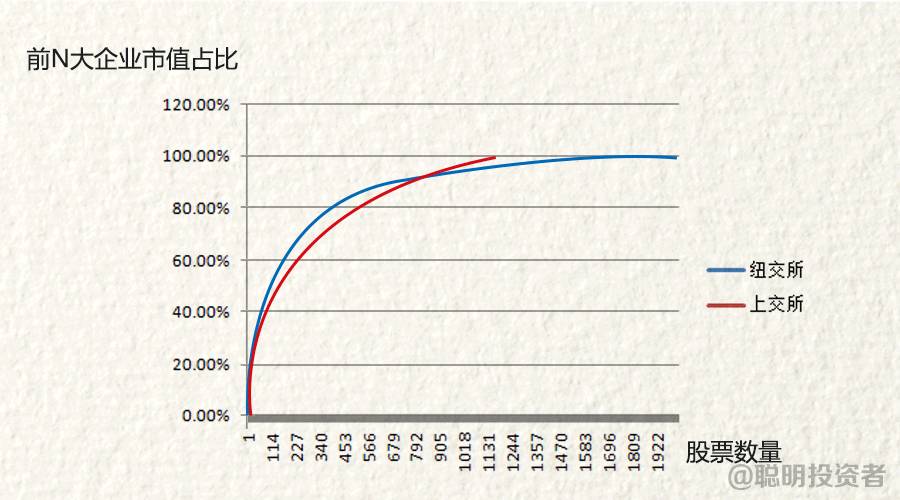

下图对比了上交所与纽交所的上市企业。横轴是股票数量,纵轴是按市值排名的前N只股票市值占比。

(注:剔除了几大银行、中石油、中石化等垄断型央企,数据截至到2016年年底)

下表计算了,纽交所和上交所中的前N大市值企业,在交易所全部上市公司总市值中的占比。

很显然,与美股市场相比,A股市场的大公司还不够大,估值还不够高。(道琼斯工业指数的市盈率目前是21,而上证综指的市盈率目前是15)

现在的A股市场中,很多不怎么赚钱的企业,市值依然很大;而很多优质企业,市值却不够大;所谓的“壳”,还是能卖不少钱。

A股的上市公司数量还是太少,每年IPO成功的企业数,和未上市企业的庞大数量相比,实在是沧海一粟。

中国企业不仅面对这巨大的国内市场,越来越多的企业正迈步走向国际市场。倘若A股市场最终能与美股一样成熟,我们理应看到更多的企业,上图中红色曲线的尾巴应该更长。

与此同时,我们也应该在A股市场上看到更多市值更大的行业龙头,前N大企业的市值占比应该更高,上图红线的走势也应该更陡峭。

便宜是硬道理

说到龙头股,就不得不提最近很火的中国“漂亮50”。我们依然可以从“先人”的历史中,看看未来可能会怎样。

美股“漂亮50”,并没有一个统一的官方名单,只是泛指上世纪六七十年代那些质地优良、成长前景好、估值高的企业。

有人统计并绘制了上面这个散点图,这些点所代表的股票都来自一份流传较广的“漂亮50”名单,横轴是股票的市盈率(1972年),纵轴是未来29年(到2001年)的年化收益率。

从图中可以看到,以高于30倍PE(市盈率)买入的公司,在未来长达约30年的时间内,大多数公司的年化收益率跑输了标普500指数的年化收益率;而那些PE低于30的公司,大多数的长期收益率还是跑赢了指数。

所以长期看,要获得好收益,得选择好公司,但买的便宜是硬道理。若是买贵了,恐怕长期收益率也不会理想。

峰言锋语往期精彩

(点击图片进入阅读)