作者:格隆汇·Jone

编者按:美图的上市,可能会改变很多东西。我们从今日起,将连续刊登会员对美图IPO这一里程碑事件的分析。或许,我们未来回首和分析香港资本市场,会对这家公司在这个冬天的IPO,报以感激?

很多人问我怎么看美图的IPO?

我一直的回答是:美图上市,不只是一次公司IPO那么简单。它可能是一次改变香港,具备里程碑意义的多边救赎。

美图在本月18日(前天)通过了港交所聆讯,估计不久之后就会开始招股,预计上市后,会成为香港仅次于腾讯的第二大互联网公司。美图的与众不同还在于,他是港股第一家上规模的互联网创业公司,也是在我不长也不短的港股投资记忆中,第一家亏损状态上市的主板公司。

里程碑式的救赎意义

也许很多人只是把美图这次亏损上市看作一个不按传统规则行事的取巧行为,一个个案,或者像有人臆测的,是风投资本退出压力之下的无奈之举。

如果只把眼光盯着这点小算盘,那么做投资就如同盲人摸象。

有一定高度才可以俯视:当我们把眼光放长远一点,看的角度再高一点的时候,我们就会发现,美图的上市,对于港股市场的未来,对于广大的普通投资者,对于激活中国风投资金,对于中国经济的转型,都是堪称重要的救赎。

救赎一:对港股市场的救赎

港股市场要说问题,诸如估值低,流动性差,老千股多……诸如此类,一堆,但最核心的问题是什么?

在我看来,有且只有一条:好的标的,也就是好的上市公司,越来越少。尤其是代表新经济的,好的互联网公司,近乎凤毛麟角。

曾经有个大体量资金的机构互联网研究员和我抱怨,说对他们基金来说,港股互联网板块没有几个票是他们能买的,最大的两只就是腾讯和金山,而他平时主要的工作就是盯住腾讯,然后每季度更新下预测就没了,一个非常简单粗暴和无趣的工作,比佛门敲木鱼还无趣。

这个从侧面反应出港股市场上优秀的上市公司非常稀少,而且港股的科网股存在明显的断层、分布不合理,大体量的就只有一个腾讯,中体量的就只有一个金山,剩下的基本都是100亿以下的小市值科网股。

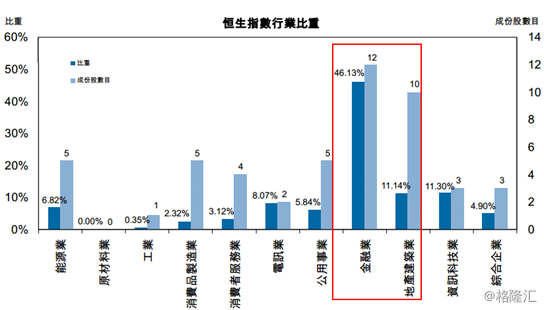

科网股的尴尬,可以说代表了整个港股目前老态龙钟的状态:港股市场目前主要以银行地产等大蓝筹为主,而金融、地产基本代表的是上个世纪的经济结构。恒生指数中,金融股占去了一半的权重,资讯科技业的市值只占了11%,而且这11%几乎全部来自腾讯一家。

此外,港股30亿以上市值的公司只有700多只,百亿以上的仅400只,剩下的小盘股中没有多少是非常优质的企业,而且老千横行,即使是老老实实做事的小盘股企业,也常常遭受无妄的池鱼之灾,被投资者打上宁可错过百个,不可中招一个的心态去对待,常年低于净资产的估值,对公司后续融资也造成了极大困难,这逼得劣币驱逐良币,市场上原本就不多的优质企业陆续考虑和选择私有化,导致市场剩下的,要么是“月黑风高”出门抢劫的老千股,要么就是一批老弱病残。

所以,港股中优质的企业,真的只能用稀缺来形容。

造成这个现象的原因众多,但最核心的无疑来自于港股的看门人——监管机构的固步自封,对于新鲜事物的接受程度和行动只能用龟速来形容。比如对于同股同权近乎病态和迂腐的“坚持”,导致港股错过了阿里巴巴这个中国互联网BAT中的老大。如果阿里巴巴成功在港上市,加上早就在港上市的腾讯,那么港股铁定已成为中国互联网的根据地,而不至于沦落到今日与内地新经济完全脱节,继续上一堆一看就没前景,还要靠“国家队兄弟”联手抬庄,才能抬进市场的“老经济”股。

对于一个资本市场而言,没有了好的上市公司(投资标的),等于是无源之水,生态和土壤长此以往,最后必定蜕化成为罗布泊一样的无人区——要知道,罗布泊在千年前还是水草丰美之地。

这次美图能以“亏损之身”上市,无论是美图自己取巧趟路,还是香港监管机构“开窍”了,于香港这个日渐“老朽”的市场,都是福音。如果有了美团这个“前辈”趟出的“血路”,之后美团、滴滴、蚂蚁、小米这些在中国证监会看起来瑕疵多多(最大瑕疵是不符合病态的三年盈利要求)、排队不知道排到猴年马月的新经济小兄弟们都陆续跟进,则港股生态与土壤将从此改良!

救赎二:对新经济互联网创业公司的救赎

过往,中概很多科技公司能选择的上市地,大多是美国。

估值只有更高,没有最高的A股市场,当然是科技公司最完美的上市地点,但是

1)、现在国内IPO的规则,不管是主板还是创业板,最低要求都必须具有盈利,这就阻碍了很多尚无法盈利的创新公司——要命的是,大多数科技创新企业现在都是亏损状态。

2)、其次就是长达数年的排队,A股目前还采用核准制,上市要排队等待证监会批准,目前800多家排队,目测最少、最少也得排个五年的队吧,而五年的时间,对于高速发展的科技创新企业而言,那就是穿越银河系的时间,什么都可能发生。

3)最后即使借壳上市,一个是现在动辄数十亿高高在上的壳价,另一个就是证监会现在对借壳上市或重组实行了很多限制政策,壳不是你想借,想借就能借的。

所以,美国纳斯达克成了过去多年的首选。

首先纳斯达克是注册制,不用排队,其次纳斯达克没有盈利要求,另外接受同股不同权的架构,使得公司创始人可以坚持自己的创业思路。

但是这种状况从去年开始发生了很大改变,很多公司选择从美国退市。一则眼馋A股的高估值,但另一方面更重要的原因,海外(美国)投资者对于国内的互联网思维、互联网公司不熟悉也没空去熟悉,导致中概股在美国一直都是受歧视的“移民”状态,根本无法混进上流社会。

而一衣带水,同文同种的香港市场,过去也一直因为监管层的固步自封,以及“盈利”要求,令众多互联网公司望洋兴叹。

而美图另辟蹊径,以“亏损之身”在港股的上市,给这些科技企业探出了一条几乎是通往天堂的“康庄大道”。

首先,港股基本不用排队,基本就是注册制,把资料提交下,过了港交所的聆讯就可以上了。

其次,港股上市条款里,其实有例外条款:只要符合“市值╱收益╱现金流量测试”和“市值╱收益测试”,不用盈利就可以上市。美图的上市方法,就是巧妙利用了港交所三个上市要求中的一个:即“盈利测试”,“市值/收益/现金流量测试”和“市值/收益测试”中的“市值/收益测试”,简单说来就是估值上了40亿港币,年收入过5亿港币,亏损也可以上。

第三,互联互通,未来上市之后,国内资金通过港股通,可以直接购买,这是移民美国做“二等公民”的中概股绝对不具有的优势。而且港股通我们应当理解成多了一个资本运作的空间。

第四,港股没有多少年亏损退市什么的说法,也不会挂个st,连年亏损的企业多的去了,非常适合还不能盈利的科网企业。

最后,后续融资方便。与A股不同,港股上市公司后续融资只用向港交所进行通报即可,在价格、时间和增发股数上,大股东都有相当大的自由裁量权。

国内资金可以覆盖,亏损上市,上市方便,后续融资方便,当这些要素都具备的时候,这就是国内科网公司目前可以选择的最完美上市地点。而沿着美图上市指出的明路上,我们可以预见到一大波大大小小的创新企业在来香港上市的路上。

我们就从一些小道消息去感受下:蚂蚁金服被传了很多次要在香港上市, 陆金所今年8月也有传闻说要放弃上交所,来香港上市。其他的比如众安保险和安邦保险,都有说要在香港上市。

让我们来板板手指数数国内的牛逼的独角兽科网企业:

这简直是眼花缭乱,蚂蚁金服,滴滴,小米,陆金所,大疆等等等等。请脑补下这些公司在香港上市之后,港股会发生怎样天翻地覆的变化。

即使估值没上40亿港币,类似很多小型的创新企业,根据港交所的另一个要求“市值╱收益╱现金流量测试”,只需要在过去3个会计年度现金流入超过1亿港币即可,而且都不用净现金。

港交所这样宽松的上市要求,使得很多创新科网企业都能符合要求。这样一来,美图辛辛苦苦开创的IPO道路,给了众多科技企业一个完美的上市选择,毕竟当年创业的小伙伴们也要改善下生活,这将很大程度上改变港股金融地产为主的老态龙钟的尴尬局面。

最近港交所行政总裁李小加出席一个深港通论坛后,被问到会否重启同股不同权的研究,他说,所有事情都有可能。可见港股的监管机构的思路也在慢慢改变。

所以,美图上市将给港股市场带来一场化学反应般的质变,是对港股市场的一个重大救赎。

救赎三:对广大普通投资者的一场救赎

做美股投资者是辛福的,做港股投资者是痛苦的,因为美股有太多有意思的公司可以研究,其乐无穷,而港股目前看来看去就那么几张老面孔。所以如果当港股市场上有了越来越多的优秀公司时,有了越来越多有活力的公司时,对于普通投资者也会变得越来越辛福。

除此之外,资本市场向来有个说法,一级市场是吃肉的,二级市场只是喝汤的,并且在大多数的时候,二级市场是来接一级市场的盘的。

原因就在于,风投的持股阶段往往是公司发展最迅猛的阶段,风险投资是真正分享企业成长所带来的价值。但是等公司越来越成熟,市场份额到位了,开始盈利了,这个时候才上市,就明显是风投要退出,让二级股民接盘的时候了。

现在,我相信大量投资者都希望投资蚂蚁金服,投资大疆无人机,投资陆金所等等。但是现实是残酷的,我们投不到。

而美图的上市,把普通投资者投资科技股的时间点,往前挪了一大步。

假设网易2014年才上市,那也就不会有段永平的辉煌投资战绩了。苹果公司的股票,80年代就可以购买了。特斯拉第一辆汽车出来之前,你有大把的机会买入。做美股第二大辛福就是可以发现很多还处于成长初期的上市公司,可以充分分享企业发展带来的红利。

所以对于还处在亏损的,目前貌似还看不出盈利模式的美图,我们要真正打起十二分精神,而不是因为看不清盈利模式而排斥,因为公司还处在高速发展的阶段,公司离第一笔风投进去还不到3年,公司盈利模式不清晰,反而可能代表未来盈利的潜力无限大。

想没想过,在马化腾2000年要100万元卖掉腾讯的时候,你去买了十万,一直留到了今天,你有多少钱?

1832亿——你们家可能花上十代人也积累不出这么多。

所以拥有超过10亿用户的美图“亏损”上市,带来的,是早期的投资机会。这样的公司以后会越来越多。

救赎四:对风投行业的救赎

科技创新,除了需要国家的人才培养,更需要的是资金的鼎力支持——俗谓烧钱。

就好比美国硅谷,有人说没有斯坦福大学就没有硅谷,没有硅谷,就没有美国的今天。但是我们不能忘记:没有完善的风投产业链,也同样不会有硅谷。所有硅谷成长起来的科技企业,背后都有着各种各样的风投机构。大学为美国科技创新提供了人才,风投资金为美国创新提供了血液。资本的力量不仅可以帮助企业迅速成长,帮助企业融到资金快速发展,还可以帮助企业少走很多弯路。

美国著名的“PayPal黑帮”,自2002年以15亿美元的价格出售给eBay之后,套现的PayPal的大部分重要员工,他们在离开PayPal之后参与创建或投资了一批公司,这些公司的名字,每一个都令你高山仰止:包括Facebook、Youtube、Tesla、LinkedIn、Yelp、Flickr、Mozilla、Airbnb 等在内的世界上几乎所有知名科技公司,这些公司后来估值都达到了数十亿、甚至上千亿美金。

这就是风投资金的力量。

但是目前我们看到,国内的退出渠道极其受限,基本只有收并购一条路。所谓流水不腐,户枢不蠹,只有流动的资金才有价值,风投无法退出,等于宣告行业生态无法闭环,也就预示着风投行业必然的冬天。

美图这次IPO,给国内风投资金也指出了一条明路:港股。

港股就是当前,以及未来很多年中国风投资金最完美的退出渠道。

估值40亿的公司,年收入过5亿即可上市,估值20亿以上的公司,只用过去三年现金流入过1亿即可。

如此便捷的上市渠道就是国内风投资金最完美的退出渠道,这对于目前进退维谷的国内风投资金和行业的救赎意义不言而明。

救赎五:对中国经济的救赎

中国经济现在最大的问题是什么?

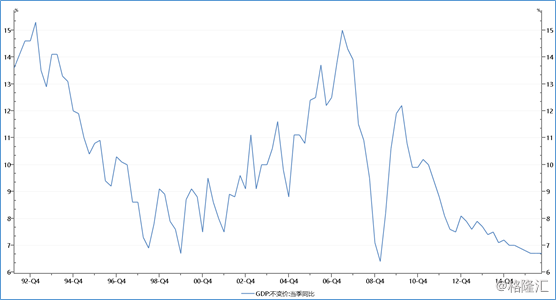

老经济与增长模式走到了尽头,难以为继,新经济却还看不到踪影。经济发动机迅速失速:

(中国自2007年以来每况愈下的GDP增速)

这就是所谓的说起来容易,做起来难于上青天的“经济结构转型”:我们突然发现,中国经济处于一个悬空的失重状态,找不到一个可以依赖的抓手。

退,是退不回去了。我们无路可退。未来唯一能救中国经济巨轮继续前行的,只有创新型高科技产业——未来五年,做好了,我们是欧美。做不好,我们是拉美。

但现实是坚硬和冰冷的。高科技不是喊喊口号,不是炒炒概念就能成功的,这是一个我国经济的系统大手术,而这个手术需要大量的血液供给——就是大量的资金支持。

能指望的,貌似只有风投。但就像前文说的,资金不是雷锋,这世界上也没有雷锋。资金天然逐利,你得给它一个退出的方式。而目前国内的退出渠道,从根本上限制了资金的作用,无法退出的投资就像被深套的股票,当面临新的投资机会只能拍大腿干着急。

而美图趟出了这条推出渠道,往小了说是中国风投资金的指南针,救了风投产业,往大了说,这是中国经济的指南针,通过完善的退出途径,可以大大激活我国存量资金的动能,推动高新技术产业的孵化和发展。

所以,这也是对中国经济的一次救赎。

尾声

美图的这次上市,绝不仅仅是一个企业的上市,而应该看作一种对港股未来,对港股投资者,对风投产业和对中国经济的重大救赎。

美图的上市,背后所代表的意义已经超越了企业层面,或许代表了港股市场未来奇点的到来,一个创新企业扎堆,创新企业处于高速发展阶段,各种资金进出活跃的港股市场。

让我们期待美图IPO钟声的响起吧。