作者:格隆汇·西娅韩

现在每天一打开各种APP就是xxx正在直播;距你xxx米有人正在直播....诸如此类的消息铺天盖地,好像现在哪个社交软件不搞直播就要被时代淘汰了一样。

正好YY之前发布了Q3的财报,YY这份季报的营收和利润增长都不错,但是盘中股价大跌,最大跌幅超过8%,收盘跌2.37%报44.03美元,市值跌至不到25亿美元,这就很令人匪夷所思了。我们今天就来看看身处直播大时代的YY究竟是不是有毛病。

>>>> 一、财报都说了点什么?

财报显示,欢聚时代第三季度净营收为人民币20.898亿元(约合3.134亿美元),比去年同期的人民币14.900亿元增长40.3%。净利润为人民币4.000亿元(约合6000万美元),与去年同期的人民币1.564亿元相比增长155.8%。不按照美国通用会计准则,净利润为人民币4.356亿元(约合6530万美元),与去年同期的人民币2.371亿元相比增长83.7%。

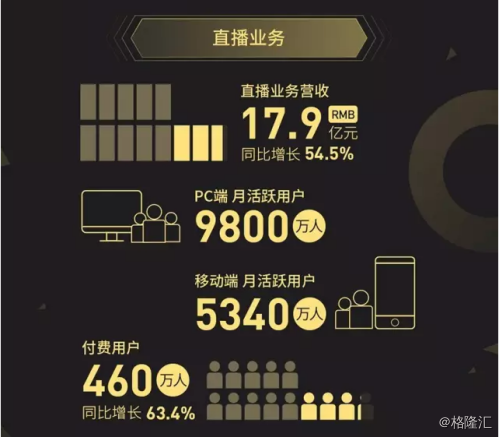

第三季度,欢聚时代直播业务(YY LIVE、YY交友、虎牙直播、 PK Show、ME直播和其他直播服务)营收为人民币17.904亿元(约合2.685亿元),与上年同期的人民币11.592亿元相比增长54.5%。PC端MAU达到9800万人,移动端MAU为5340万人。付费用户同比增长63.4%达到460万人。

来自YY LIVE的整体营收为15.9亿,同比增长48%,其中移动端营收占整体营收的53%。

其他在线游戏业务的营收为人民币1.495亿元(约合2240万美元),相比之下去年同期为人民币1.683亿元。欢聚时代第三季度在线游戏营收下滑主要体现了中国网页游戏市场整体的持续低迷。

来自会员订阅费的营收为人民币6880万元(约合1030万美元),而去年同期为人民币7630万元。

来自其他业务的营收(主要来自在线教育平台和在线广告的营收)为人民币8110万元(约合1220万美元),而去年同期为人民币8620万元。

YY旗下的虎牙Q3直播营收同比增长139%达到2亿元,虎牙直播的移动端占整体营收的39%。

公司管理层表示,最近几个季度,公司在游戏直播行业达到第一,尤其是在移动游戏直播领域,虎牙直播的收入增速,以及利润率都在快速提高。综合目前数据来看,虎牙收入增速在提高,且利润率在不断优化,处于高速发展阶段,明年可以看到虎牙对公司整体利润的贡献。

>>>> 二、财务分析

财报里比较有意思的一点是,美股财报的最开头,公司一般会用几个单词快速自我介绍一下,YY在之前的财报里一直用的是real-time interactive social platform(实时互动社交平台),但从上个季度开始,YY的自我介绍就变成了alive streaming platform(一个直播平台)。

讲道理,从我们近十年奋起直追的东方互联网的估值观来看,难道不是社交的概念更值钱,更好讲故事吗?直播虽然最近两年异军突起,但和social相比,这个概念是不是还是太嫩了点?

再者,第三季度单季净营收昂首阔步迈上了20亿的坎,非常厉害,而且同比增速还有40%多,净收入破4亿人民币,同比增速超过了150%。其中,直播的收入为17.9亿,占到85%,比重相当大,主要增长来自在线约会和虎牙直播的收入。但从另一个角度来看,游戏收入1.495亿,会员收入6880万,还有在线教育和广告收入等8110万,这三项都是同比下降的,这也间接造成了直播收入在总收入里占比的提高,以及对直播业务的过度依赖。

另外,PC端9800万月活,移动端5340万月活,直接加起来是1.514亿。但YY的MAU肯定没有这么多,因为两端用户肯定有重叠。但就算是1.514亿,相比上个季度的1.419亿环比也只有7%的增长。而重点是,这个两端月活数据不小心透露出了,YY,依然是一家属于PC互联网时代的公司,这是比把自己称为社交平台还是直播平台更要命的事。

尽管CFO在后面的谈话中就补充到,从收入上来说,YY的移动端收入占整体收入比已经达到了52%,但是这个辩驳比姚明说他只有一米八还苍白好伐。大部分人可能不知道,YY在移动端已经付出了多少努力了,光是独立APP,就已经发布了50多个的,是的,你没看错,50多个啊朋友们。

其中叫的出名字的,无非就是YY Live(这是YY的主力,今年4月从YY娱乐更名而来,但还是PC秀场直播的套路),虎牙直播(游戏直播,增长很快,但亏钱更多),知牛(财经直播),ME(对标映客的全民直播),以及。。。其他。可能你用过其中一两款产品,比如最近新上的棋牌直播,但真的都不成气候,有的甚至早已被放弃了。

所以这些大大小小的APP估计都能带来一些移动端的收入,把占比勉强拉到50%以上,but what else?

几年前我们对YY唯一的一点疑虑可能是,YY的使用集中在PC端,在移动端上YY几乎无所作为,出过几个APP,但毫无创新,而且动作太慢了,最近才开始在PC端往手机端大量倒流量,成效还有待观察。

从今天来看,YY当然比那个时候要进步太多了,只是PC端的优势过大,但又成了鸡肋:食之无味,弃之可惜。体量看着非常庞大,搞起主播活动来也热闹非常,但利润率非常低,并没有外人想象得那般暴利。

比如,YY的毛利率长期在40%左右,净利率在15%左右,这个数值相对很多行业来说真的不算高。更何况做了虎牙这个游戏直播后,YY开始烧钱养未来,更是显得捉襟见肘。

如果只是从在线秀场的角度来看,YY的表现还是非常强悍的,尤其是对比9158和六间房等,但是如果放在整个直播大行业下,可能有问题。映客开创全民直播、微博推直播、陌陌搞直播后,直播这个市场被放大了好几个数量级,而目前来看YY仍然限制于传统的在线秀场这个区间,天花板没有被掀开。

不过令人欣慰的一点是,在第三季度里,YY的运营支出为人民币3.75亿元(约合5620万美元),比去年同期的人民币4.013亿元相比下滑6.6%。运营利润为人民币4.729亿元(约合7090万美元),与去年同期的人民币2.003亿元相比增长136.1%。从结果来看,这钱烧给虎牙也算是蛮值的了。

付费用户方面,数量又增加40万,达到了460万,同比增长64%,不论是增速还是从绝对数量上来说,看着都相当可以。但是,如果从付费用户和月活的比值来看,只有3%左右,所以说付费用户率还是有很大的进步空间。

>>>> 三、可能的逻辑

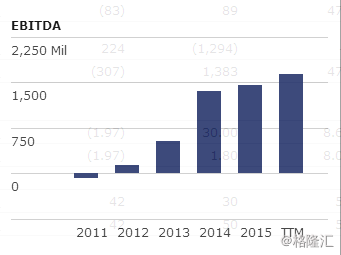

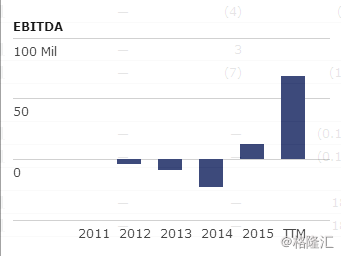

从上图中我们可以看到,YY目前25亿的市值,不到14倍的PE;陌陌42亿的市值,快70倍的PE;从营运毛利上来看YY以19.7%的营运毛利率狠超陌陌的-58.4%。

从EBITDA来看,陌陌算是异军突起,从2015年强势加入直播行业才开始扭亏为盈;而YY毕竟在直播行业浸淫多年,趋势比较稳定。但从2014年直播进入人们的视野开始,YY的EBITDA增长开始明显放缓。毕竟这么大一个蛋糕,谁都想分一杯羹,可是狼多肉少,一个行业一旦参与者多了谁都别想挣大钱,除非另辟蹊径搞垄断。

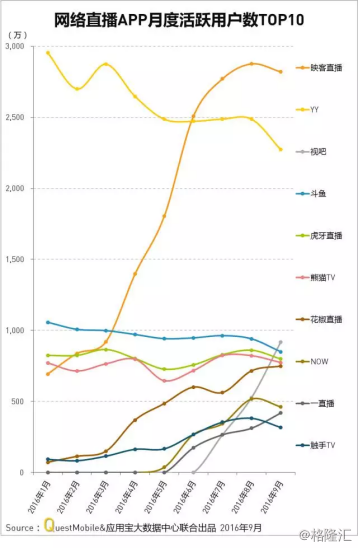

QuestMobile与应用宝11月2日联合发布的中国区直播APP数据报告显示,排名前五的直播平台为映客、YY、视吧、斗鱼和虎牙直播,其中只有映客和YY的MAU超过了2000万。从数据上来看,图形的此消彼长也清晰的反映出这两家公司这一年来的走势,映客的上线明显分流了YY的不少用户,在2500万这个门槛撕得不亦乐乎。

但QuestMobile等主流机构的直播排名中并不包括陌陌,要知道眼下靠直播业务赚到大钱的有且只有陌陌一家,陌陌是直播行业最大的一匹黑马,且是隐形收割机,YY不得不防。

我们来看一下数据可能更直观一点。

陌陌2016年Q3的MAU是7740万,全是移动用户,直播服务的付费用户是260万,直播收入是1.086亿美元,直播付费用户的APRU值是41.77美元。

YY同期,移动端的MAU是5340万,付费用户数是460万,其中娱乐直播接近300万,虎牙直播超过100万,由于陌陌目前没有大举进入游戏直播领域,所以可比付费用户数是娱乐直播的300万,而YY的这300万付费数按照移动端占比60%来算,那就是180万左右移动端付费用户数,移动端直播收入是1.65亿美元,ARPU值91.67美元。

也就是说,如果以移动直播的付费用户数来算市场份额的话,陌陌直播已经超过YY直播(260万对比180万),如果以移动直播的收入来对比市场份额的话,陌陌直播1.086亿美元对YY移动直播1.65亿,差距也不是很大,按照陌陌直播的增速,估计要不了多久,陌陌直播收入也会超YY移动直播收入。

关键是,陌陌自带把妹属性啊。。。一个抓住了男生荷尔蒙经济的APP,客户粘黏性是非常高的,不要低估男生为了撩妹愿意付出的成本。

>>>> 四、结语

YY的秀场生意做得非常优秀,护城河很深,从Q3来看当下的增长也还可以,但是YY的市场和产品定位还停留在秀场,或许是市场认为秀场模式的天花板尤其是用户规模天花板相对比较低,而YY到目前为止尚未冲破这个天花板,由此产生悲观情绪。

综上,这可能就是当下为什么YY发布了好于预期的财报,股价反而跌了8%的市场逻辑。