作者:格隆汇·Hannah

CPI:与超市行业盈利高度线性相关

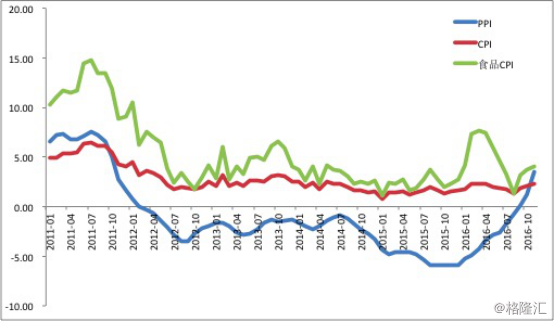

12月9日,统计局公布数据显示,全国居民消费价格指数CPI同比上涨2.3%,其中,食品CPI上涨了4%,而工业生产者出厂价格指数PPI涨幅扩大到3.3%,创了5年新高。考虑到PPI上升会对CPI有所传导,可以预计未来CPI必将继续上行。

CPI继续上行的最大受益者之一,就是超市行业。

这其中的逻辑是,随着物价的上涨,即使超市维持毛利率不变,超市的毛利绝对值也变大了,在COVER掉三费后,可以提升净利润及净利润率。

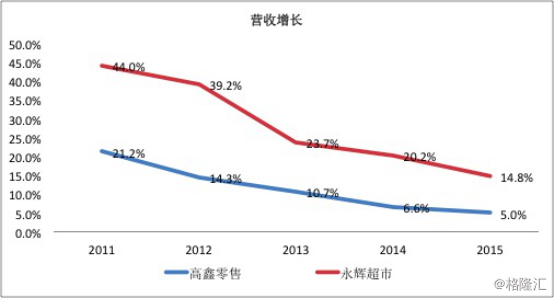

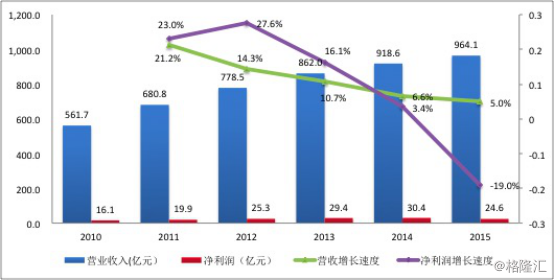

选择龙头企业高鑫零售(6808.HK)与永辉超市(601993.SH)的业绩数据,可以清晰看到CPI与超市领域的盈利能力的关系。2011年CPI高位运行,高鑫零售与永辉均实现了快速的增长,而随着CPI的下行,尤其是这两年的低迷,无论是永辉还是高鑫,增长速度都大幅放缓了。

因此,对于投资者而言,CPI带来的超市行业的业绩潜在反转不可忽视,龙头企业高鑫零售,则是最需高度重视的标的。

高鑫零售(6808.HK):大卖场的龙头

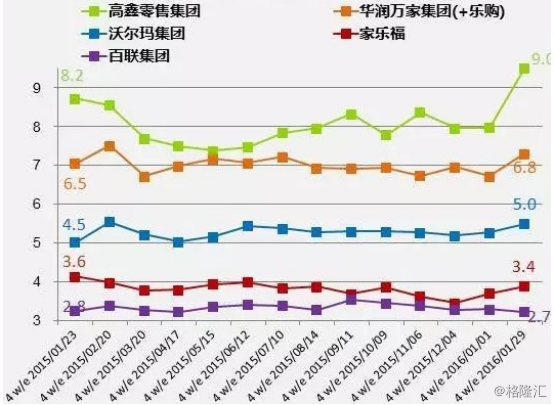

高鑫零售是一家经营综合性大卖场的企业,1998年在中国开始展开业务,以欧尚及大润发两大品牌进行经营,其中大润发在中国超市行业的市场份额多年来稳居第一。根据凯度消费者指数,截至今年1月29日的数据显示,高鑫零售近四周的市场份额达到了历史新高。

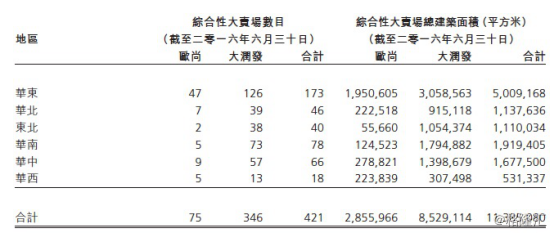

根据2016年中期报告,高鑫零售目前在中国共有421家综合性大卖场,其中欧尚75家,大润发346家。421家大卖场在中国地域上的分布如下图。

可以看到,华东是高鑫零售经营的最重要的领域,华东主要包括三个省份:上海市、浙江省及江苏省。从城市层次来看,9%的门店位于一线城市,17%位于二线城市,45%位于三线城市,22%位于四线城市,7%位于五线城市。

另外,2015年年报显示,未来三年储备了117个地点开发综合性大卖场,其中77家在建,主要位于三线四线。可以看到,高鑫零售的经营区域将继续在三四线扩展。

高鑫零售在选址上非常谨慎,在中国经营的18年时间里,仅关闭了一家门店,关店因素还是由外因而非自己的业绩不行引起的,这反映了公司在选址上的谨慎、眼光及后续的执行力。

过去两年超市行业低迷,从2015年起,高鑫零售放缓了新店开设速度,2015年新开38家,2016年上半年仅增加了12家。同时,公司开始探索高端超市业态,2015年新开了两家高端超市,分别由大润发以RH Lavia和HiAucan品牌经营。

除了线下门店的经营外,高鑫零售自13年起开始布局线上,成立了飞牛网作为电子商务平台,当年年底注册会员达18.2万,自营商品达10万件。借助于高鑫零售广泛的实体门店的O2O送货,飞牛网快速实现了全国覆盖,截至2015年年末,飞牛网注册会员990万人,活跃会员270万,商品数超过百万。

另外2015年高鑫零售还投资了面向高端消费人群的甫田网和覆盖大学校园生活的移动O2O平台校呵呵,这两个平台有更精准的目标客户群,目前规模效应有限,但可以与集团业务形成协同效应。

目前高鑫零售拥有的零售业态如下图。

不过,从2015年的财报来看,2015年完成销售额964.14亿,同比增长5%,毛利率提高了0.4个百分点至23.7%,净利润却下降了近19%。这其中很大一部分原因是来自对电商的投入,飞牛网在2015年亏损1.7亿。

面对超市行业的竞争环境,除了价格竞争,高鑫零售也采取了产品差异化策略,创立了许多只供大润发和欧尚的独家品牌。同时根据消费的趋势,调整各个品类商品的面积以实现效益的最大化,比如增加进口类商品,减少家电和服饰品类。

在新零售业态,如便利店等不断涌现的市场环境中,高鑫零售坚持做自己的综合大卖场业务,体现了公司经营上的谨慎。当然,公司也表示了在无法开设大型卖场的主要城市的核心区开设若干新颖的小型门店,并积极探索了高端超市业态。总体而言,公司的经营稳健,在稳健中有创新,持续保持了行业的领先地位。

公司财务:稳健中出现趋势性反转迹象

高鑫零售2011年在港交所主板上市。上市之时,正值中国CPI高位运营期,头两年的营业与利润都表现非常不错,从2013年起,营收与利润增长速度均放缓,2015年净利润大幅下滑了19%。这一方面有CPI持续低迷有关,另一方面也与线上超市的冲击有关。

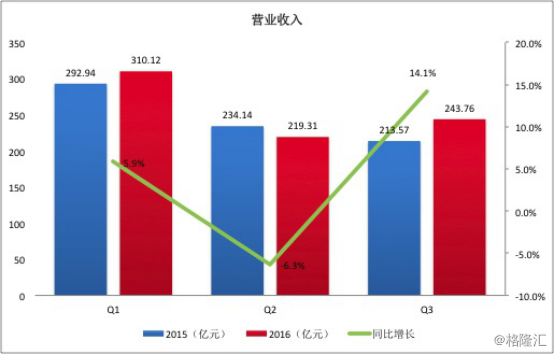

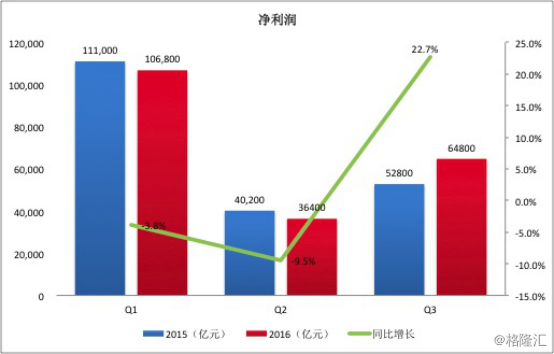

不过,从2016年起,公司的业绩有好转迹象。第一个季度营收增长了5.9%,第二个季度下滑了6.3%,而第三个季度大涨14.1%,净利润则大涨了22.7%,全年前三个季度营收同比增长了4.4%,净利润增长了2%。尽管营收仍然低于去年同期的涨幅,但有了向好的趋势,而净利润则扭转了下滑趋势。

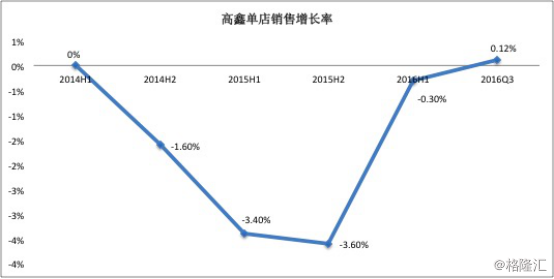

当然,业绩还会受到新开门店的影响,看单店销售情况更明显些。

可以看到,2016年上半年单店同比降幅缩小,2016年三季度单店销售增长为正。

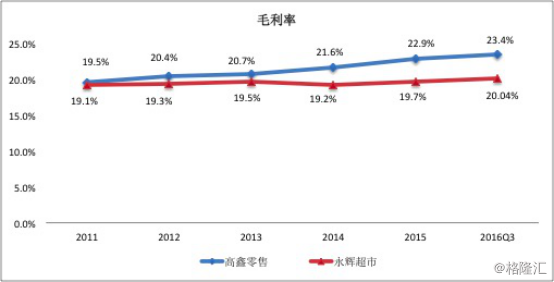

从盈利能力上看,高鑫零售的毛利率自上市以来一直在走高,并一直高于A股的永辉超市。这一方面来源于公司优秀的产品组合结构管理,另一方面来源于公司销量大带来的规模经济效益所产生的采购成本优势。

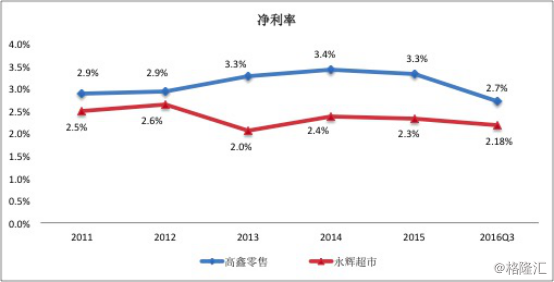

公司的净利润率走势比较平稳,这主要是因为上升的租金、人工成本吃掉了不少利润,不过,总体而言,公司的净利润水平要略好于A股的对标企业永辉超市。

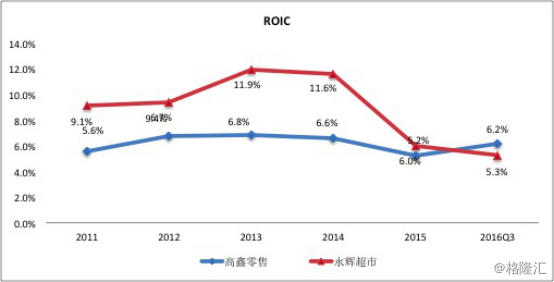

在投资资本回报率上,高鑫零售表现并不如永辉超市,不过两者的差距在缩小,2016年前三季度高鑫零售的ROIC超过了永辉超市。

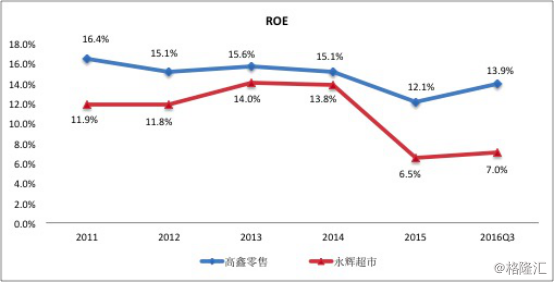

股东回报率上,高鑫零售的ROE自上市以来一直维持在10%以上的水平,13年以来有所下滑,不过最新数据显示出有扭转的趋势。

未来估值的催化剂

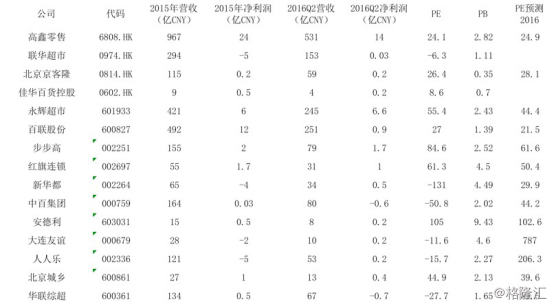

高鑫零售作为中国排名第一的超市企业,目前估值为24倍,在港股与A股超市零售业里的估值水平如下图所示。可以看到,高鑫零售的估值是远低于A股中质地比它差的公司,即使与表现同样优异的永辉超市相比,高鑫零售仍然存在偏低的估值。同时,高鑫零售作为港股通标的物,未来估值存在与A股接近的趋势。

另一方面,近期的CPI数据显示未来通胀将继续上升,超市行业将是受益者之一,这对龙头企业高鑫零售是一大利好,公司最新公布的数据也显示出业绩出现反转的迹象。

此外,自京东与阿里进军超市板块以来,市场担忧其对线下超市的影响不亚于电商对百货业的影响,悲观情绪比较大。但是需要指出的是,超市提供的商品属于高频率需求,实时性决定了电商颠覆不了超市。线上超市所引起的不停促销除了提高销量外,将会拖累整个行业的利润,模式并不可持续。从京东与阿里先后入股永辉和三江来看,线上与线下的融合才是趋势。

线上线下融合意味着线下门店不仅仅是自身商品的网点,也将是电商的线下延伸,因此市场需要对之前过度悲观的线下超市门店进行重新评估。这对拥有421家优质门店的高鑫零售的估值来说,是件好事。

一直还记得马云与王健林那个关于“电商”与“传统商业”,二者谁能胜出的“一亿元”的赌注。

如果让我现在在电商与传统商业里做个投资选择,我会选择后者。而如果一定要在传统商业里选一家公司,我选高鑫零售。