作者:格隆汇·7heaHAN

对于千禧一代来说,没有什么是颜值解决不了的问题,如果有,那只能怪自己长得丑。

毕竟我们的口号是——

颜值即正义。

摸着你的良心告诉我,好看不好看?

屏幕后面的你可能还在纳闷,好看是好看,可是这个怪兽饮料到底是个什么鬼?

这就要从零食的崛起说起了。

零食正式出现其实只有 100 多年的历史,最初只存在于贵族和有闲阶级休闲娱乐的场合。根据安德鲁·史密斯(Andrew F. Smith)撰写的关于食物史的书籍,零食最初在马戏团和展会上开始兴起。当时典型的小吃零食包括花生、爆米花和蜜饯。

随着人们休闲娱乐活动增加,碎片化时间增多,零食出现的场景和频率也在增多。根据美国官方机构的数据,美国人每天食用三次或更多次零食的比例从 1970 年代末的 10% 上升到 2010 年的 56%。

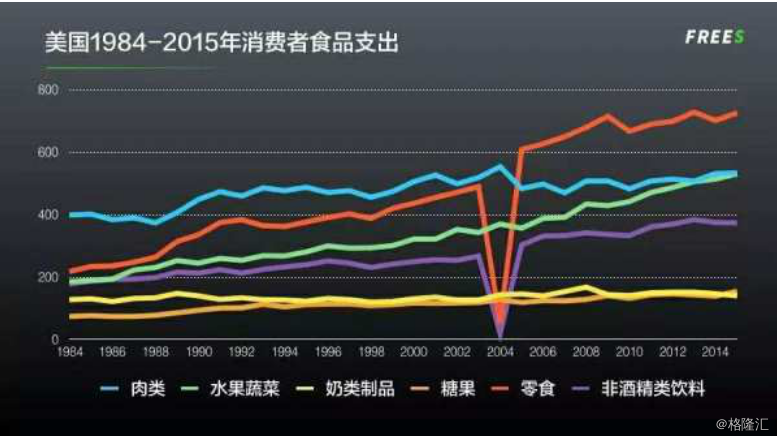

官方数据也证实了这样的趋势。 美国劳工统计局的数据显示,在过去 30 年中,美国消费者食品开支增长表现最突出的品类是零食,其次是非酒精饮料和新鲜果蔬。

零食中主要贡献品类为:坚果、薯片、调味品(如泡菜、罐头)和其它罐装和包装的预制食品(如沙拉、甜点、婴儿食品和维生素补充剂);非酒精饮料中主要贡献品类:咖啡、茶、冰、非酒精啤酒和早餐替代品。上述两个品类均属于泛零食包装类食品(为方便起见,下文提到的 “零食” 包括非酒精类饮料),它们的共同特征是:食用场景多、储存条件灵活、可标准化生产和远距离配送,能在超市及互联网等渠道进行销售。

▲ 美国 1984-2015 年消费者食品人均年支出变化,来源于美国劳工统计局官网(注:2004 年特殊值的出现是统计数据缺失造成,并非真实数值波动)

零食除了拥有更多的消费场景而被广泛食用之外,正餐的零食化也不可忽视。食品咨询公司哈特曼的调查发现:“因为少食多餐概念的推广,零食正在逐年蚕食正餐。零食已占据了饮食市场的半壁江山,尤其是早餐和午餐,将变得更加零食化。” 美国零售品市场调研公司 IRI 的调查结果也证实了这样的观点:约 53% 的美国人早餐食用小食。正餐与零食的界限模糊,让人们更加想找到更健康的零食,以便在正餐之余摄取更多的营养,如蛋白质或纤维等。因此美国零食中涌现了许多新的原料如鹰嘴豆、扁豆、藜麦等等,这也鼓励食品公司尝试将普通食物转化为更有吸引力的零食。

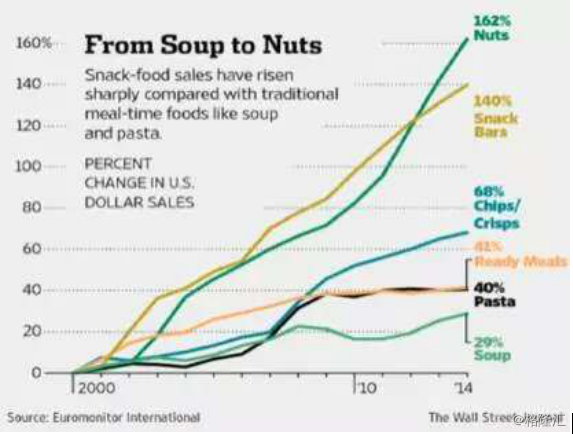

特别在进入 21 世纪以后,美国零食的增长速度远远超过了正餐。根据华尔街日报,我们可以看到,从 2000年到 2014 这 15 年之间,薯片、坚果和能量棒的销售增长率分别高达 68%、140% 和 162%,传统正餐食品例如汤和意大利面条的增长率仅有 29% 和 40%。

▲ 2000-2014 年各类食品销量趋势(绿色:坚果;黄色:能量棒;蓝色:薯片;橙色:即食食品;黑色:意面;浅绿色:汤)

那么为什么美国的零食趋势是这样发展的呢?

因为美国社会正在变得日益个人化。单身群体占总人口比例的增长,以及双职工家庭日益繁忙的生活节奏,使得美国社会就餐单元人数日渐缩小,用餐需求趋于便捷和灵活化。人们很难挤出时间在一起吃饭,遑论还有时间到商场买菜,回家收拾做饭洗碗。

与此同时,随着生活节奏的加快,美国社会对饮食时间和形式提出了更具灵活性的要求。零食也从只是帮助消费者度过正餐之间的间隔,到成为能够取代正餐并提供足够或额外营养成分的角色。

千禧一代和婴儿潮一代是零食增长的最大推动力,同时也在零食种类的变化中起到了关键作用。他们与互联网和移动互联网共同成长,从小便养成了线上购物的习惯。他们自出生起就面临迅速变化的世界,更热衷尝试新事物。

<与众不同>。是千禧一代消费选择的终极目标,这样,就成就了我们今天文章的主角——怪兽饮料。

一、行业概览

我们一直说,这个世界上最完美的生意就是,低成本(零成本甚至负成本)获得用户,用户重复消费,并且持续不断增加消费,而且还能够不降价,甚至涨价。具有“瘾性”的饮料,就有一定这样的特征。比如我最爱的拿铁,一年三百六十五天,我不喝咖啡的日子简直屈指可数。咖啡就是最典型的瘾性饮料,这是星巴克的秘诀。星巴克第三空间的粘性以及咖啡产品的瘾性,让消费者日复一日前往星巴克门店去消费。

始于2000年左右崛起的能量饮料(energy drink)同样具有瘾性饮料的特征,尽管消费者消费频次低于其他品类。

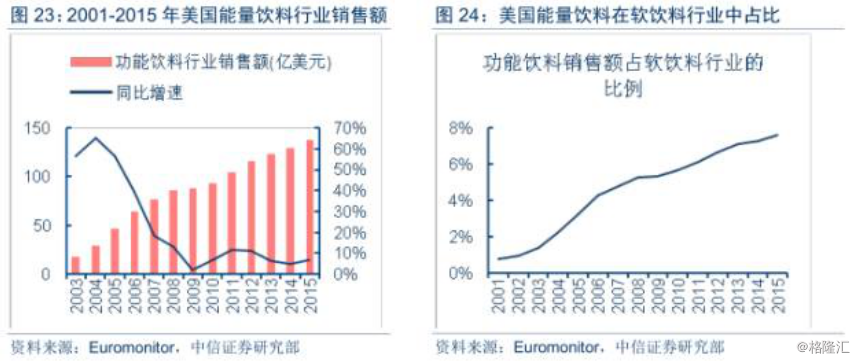

美国能量饮料行业曾经历一段高速增长期, 预计未来仍将维持 7% 左右的增长。2001 年以来,美国能量饮料行业迅速发展,曾长期保持两位数增速,在软饮料行业销售额中占比由2001 年的 0.77%提升至 2015 年的7.59%

▲ 美国能量饮料市场自2000年开始爆发式增长。2005--2015年美国能量饮料市场的CAGR达到14%

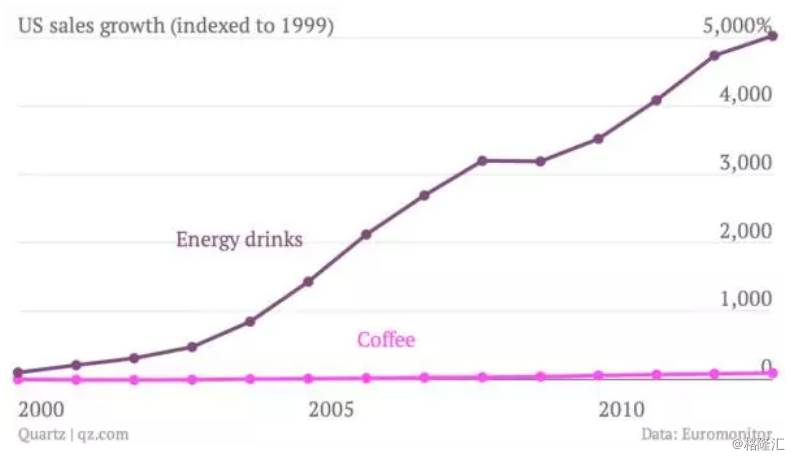

能量饮料的火箭蹿升速度,首先得益于饮料行业的消费升级。对于消费者来说,传统碳酸饮料的吸引力在不断减少,消费者越来越注重健康,希望减少糖分的摄入。同时因为摄入咖啡因能够提神,美国有很成熟的咖啡消费习惯,含少量咖啡因的能量饮料兼具咖啡的功能,以及相对类似碳酸饮料的口感,更适合体育运动场景。在运动文化浓厚的美国社会,能量饮料无疑提供了消费者一种更酷和更优的选择。

▲ 2000-2013 年咖啡、能量饮料销量增速对比(深色为能量饮料;浅色为咖啡)

能量饮料始于红牛(red bull)这一品牌。红牛能量饮料于1987年进入欧洲市场。1997年红牛进入美国市场。最初的能量饮料只是出现在大学校园和运动赛事上贩卖的冷门饮料品种,现今,能量饮料逐步发展成为一个全球终端销售金额超过300亿的大品种。

二、前世今生

就在1997年,当红牛进入美国市场的同时,一家名为汉森饮料(Hansen Natural Corporation)的公司也推出了汉森品牌的能量饮料。

汉森饮料的故事要追溯到1930年代,当时Hubert Hansen开始在南加州销售鲜榨果汁,设立了汉森饮料公司。在1970年代,,汉森饮料的经营领域扩展到所有碳酸软饮料。在1988年,汉森饮料进入破产程序,Rodney Sacks和Hilton H. Schlosberg的公司购买了汉森饮料。1990年,汉森饮料重新成立,在南加州销售果汁和苏打饮料。Rodney Sacks出任公司CEO,Hilton H. Schlosberg出任公司CFO,并一直延续至今。

在此之前,汉森饮料的主要受众是女性和儿童。这使得全新品类在很长一段时间籍籍无名,别说与红牛抗衡,连市场都站不住。

“汉森是个值得大家信赖的品牌,但它常常让人觉得那是属于妇女和孩子们的。能量饮料的核心消费群体,主要是18~30岁之间的男性,因此我们需要一个全新的品牌,它代表着大胆、前卫和酷。”公司CEO Sacks后来终于意识到了问题所在。于是,2002年在Mark J. Hall的领导下,汉森公司推出怪物饮料。2012年,汉森饮料更名为怪物饮料公司(Monster Beverage),公司股票代码也由HANS更改为MNST。

推出怪物饮料之前,汉森公司仅仅是一家收入8000万美元左右,净利润300多万美元,市值不到5000万的小型公司。怪物饮料面世后,在短时间内取得了极大的成功。从2002年到2007年,汉森公司的收入扶摇直上,从9000万美元增长到9亿美元,公司净利润从300万美元增长至1.5亿美元。这一时期,公司股票价格出现疯狂上涨,曾经在2年时间内涨幅超过100倍,公司市值从不到5000万大幅上涨至近60亿美元。

从2004年到2016年的12年间,Monster的股价从1.36美元上涨到超过160.78美元,涨幅高达117倍。

在Monster成功的品牌输出过程中,魔爪Logo是重要的一环。

一方面,魔爪的形象与品牌名Monster保持一致,营造出强悍、危险却又神秘,充满诱惑的感觉;另一方面,这个方案并没有按照常规的思维定式,去费劲地刻画一只具象的“怪兽”,而是巧妙地设计了三道爪印,保留了悬念,引发人们对Monster究竟长什么样的无限遐想,最大程度上调动了人们对品牌的好奇心,形态简洁具有穿透力。

与之相比,红牛‘两个公牛和一个太阳’这样的组合是一个虚弱的锤子,无法与奔驰的三角星,耐克的钩子和可口可乐的瓶子相提并论。“红牛最终选择的这个视觉元素对于一个小小的能量饮料罐子来说过于复杂……如果领先者缺少一个有力的视觉锤,那就相当于给了第二的品牌一个绝好的机会……Monster做了一个很好的视觉选择,M形的爪印简洁有效地传递了‘力量’与‘危险’的信息。结果,消费者记住了Monster这个视觉锤。” 劳拉·里斯曾在《视觉锤》里这样评价。

在营销策略上,怪物饮料也不走寻常路。依靠草根营销,雇佣销售大使在音乐会和运动赛事派发免费的试饮品。由于核心客户为年轻男性,汉森公司放弃传统的媒体传播方式,通过赞助冲浪、摩托比赛等极限运动和运动员的方式,对这类运动的受众进行定向宣传。

区别于红牛的自我激励意味,Monster所传递出来的是一种年轻、狂放、叛逆不羁、强烈的自我与不屑于世俗眼光的个性态度:惊世骇俗的头盔,大块的文身、火爆热辣的场景,发动机咆哮着的福特野马与一路狂飙中的摩托飞车……它更像是从原生的美国街头文化当中,寻找到了自己独特的亚文化DNA。

这与红牛的奥地利出生,以及Monster的美国基因多少有些关系。红牛非常重视内容输出,赞助或者亲自策划许多赛事和活动,比如街舞比赛、帆船比赛、空中特技表演等。而Monster赞助的活动更加野性,超级越野摩托车赛、自由式越野摩托车、一级方程式赛车、综合格斗等,充满了速度、力量和本能。

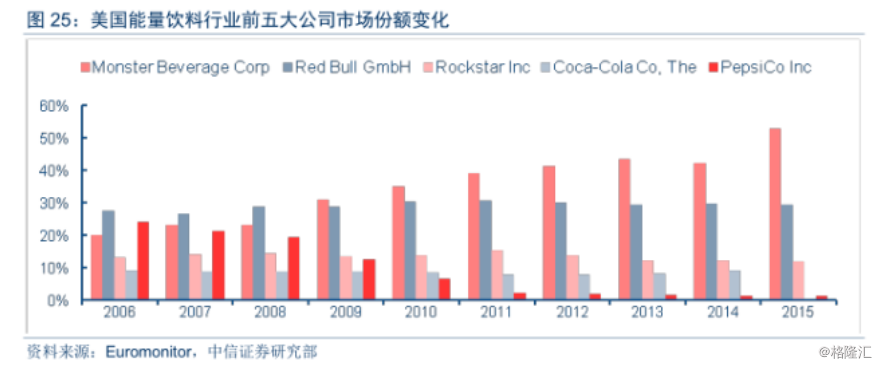

在北美功能饮料市场,2014年Monster的市场份额达到了39%,直逼红牛的43%。到2015年,Monster在美国市的份额已经达到52.8%,超过了红牛。

三、那现在到底要不要买?

在感受完怪兽饮料股价反重力飞升的奇迹之后,我们要冷静下来好好想一想,到底现在入手MNST还有没有意义。

首先值得考虑的是,过去五年MNST的市值飞了500%,可是营业额只增加了90%。

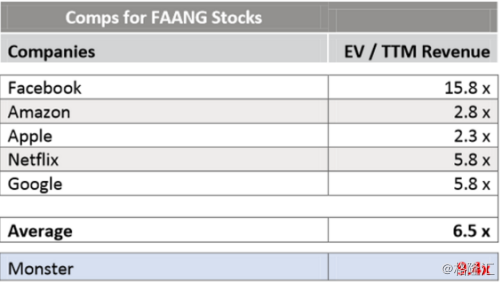

讲道理,怪兽饮料并不是科技公司,也没啥具有破坏性的创造,他甚至不是能量饮料世界里的唯一玩家。同时他对消费者来说最大的吸引力就是品牌营销,市场上那么多能量饮料,消费者对产品本身并没有太深厚的忠诚度。因此我们说,华尔街给他的估值有失偏颇。

我们来看一下下表。华尔街把怪兽饮料放在一堆科技公司里面来比较,这仿佛是在刻意逗我笑。实际上,MNST就是一个在玩家扎堆的市场卖成瘾性饮料,唯一的优势就是市场营销的饮料公司。

在上面一众科技公司里面MNST的表现还算可圈可点是不是?我们再来看看MNST在行业中的表现。

在上面一众科技公司里面MNST的表现还算可圈可点是不是?我们再来看看MNST在行业中的表现。

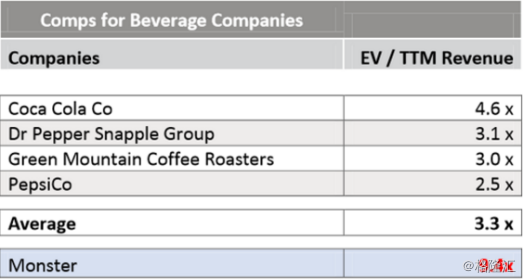

放在饮料公司里面,他就没有那么好看了是不是?

胡椒博士(NYSE:DPS)的估值比怪兽饮料小30%,但是营业额比MNST高出100%,EBITDA也比MNST多了60%。

可口可乐的入股可能暂时给MNST的持有者吃了一粒定心丸,但是再仔细想想,好像跟之前想的不太一样?经过多年的考量,可口可乐公司终于在2014年对MNST做了一些必要的短期投资,而华尔街又跟往常一样反应过度了。

自打这笔交易之后,MNST的股价蹿了100%,但是营业额只上涨了10%啊朋友们(如果不算上可口可乐把自家能量饮料并给怪兽的销量,涨幅可能更少一点)。

是时候睁眼看看事实了。

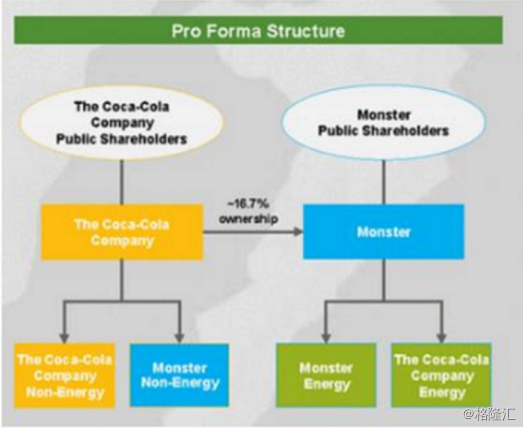

可口可乐的入股并不是像华尔街预计的那样是收购的第一步。相反,这笔买卖彻底消除了未来并购的可能性以及一直以来照亮该公司前程的溢价。可口可乐公司通过这笔交易悄悄的把自家能量饮料生意挪出去了,彻底和能量饮料可能带来的声誉风险划清了界线。

下图为这笔交易面纱后的样子。好了,鸡贼如可口可乐现在可以不承担任何风险的坐享能量饮料带来的利润了。就算巴菲特和Ackman也承认这确实是笔好买卖。(巴菲特和Ackman的观点具体见以下这个链接)

(http://www.cnbc.com/2015/11/11/the-latest-billionaire-battle-ackman-v-buffett.html)

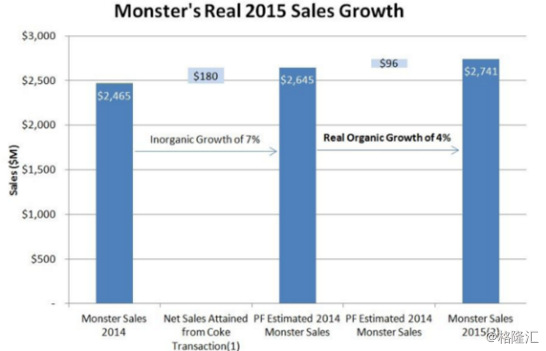

其实要是我们把可口可乐公司的产品剔除出去之后,MNST的最小有机增长并不足以支撑公司现在的倍数。

从下图我们可以看到,包含可口可乐产品后有机增长为7%,而剔除掉可口可乐的产品后真实的有机增长只有4%。

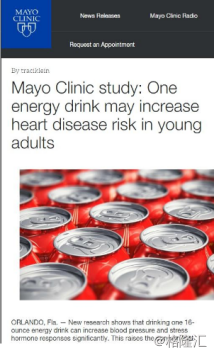

MNST的股价攀升幅度之迅猛就好像他能把自己从跟随能量饮料市场多年的风险阴影中剥离出来的似的——实际上,这种风险阴影好像愈演愈烈了。风险就在于这种能量饮料对青年消费者可能有害。而不巧的是,我们上文也提到,能量饮料主要针对的消费人群,恰恰就是青年消费者。什么事情一旦跟青少年扯上关系,我想不管哪国ZF都会费心留意的吧。

▲功能饮料可能会导致增加青少年心脏病风险

▲功能饮料可能会导致增加青少年心脏病风险

另外还有人可能会问,这不是已经进军中国了吗,这市场多大啊!

好吧,中国。

已经2016年马上就进入2017年了怪兽饮料终于进入中国市场了耶,Hooray!可是这是饮料不是Facebook啊!

对于MNST来说,进军中国意味着相当高成本、从零开始的品牌塑造,同时还得负担比在美国低很多的售价。关键最主要的障碍就是如何在中国打败最大的竞争对手——红牛。要知道红牛在中国已经根植了二十年了啊。

怪兽饮料公司在2016年1月12日的投资者大会上自己也说:“他们(红牛)在中国的市场份额大到不可想象,但是只卖1美元(近7人民币)一罐。”

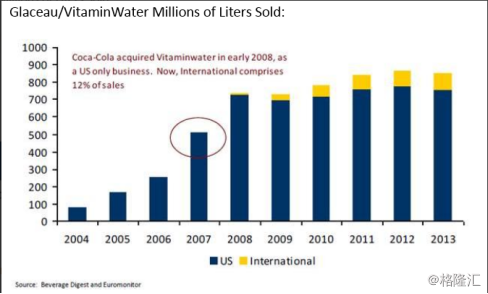

我们还是以史为鉴吧,可口可乐这里就有一个例子。

可口可乐在2008年买下了酷乐仕维他命水的美国业务,认为凭借该公司强大的调配资产进行海外市场渗透的能力再加上可口可乐公司无敌的分销能力,他们肯定能成一番大事业,更别说酷乐仕旗下还有无数能量饮料品牌了。

但是事实是,尽管可口可乐分销能力世界第一,他们还是在海外市场栽了跟头,没能拿下维他命水在海外市场的大份额。海外市场的销售额只占到12%....还是在六年之后。

四、结论

我在这里并不是说MNST在近期或者下个季度就要扑街,也不是说这个公司过去十年所做的一切都不成功也没有价值。我的意思是华尔街对他的期望太高了。

如果有还在眼红那些十年前买了MNST大赚了一笔自己在犹豫要不要跟着买的人,我的建议是,与其买增长得差不多了的MNST,干嘛不去买世界上最大的饮料公司,可口可乐呢?既丰富了自己portfolio的多样性,还拿到了17%的怪兽饮料,也不用担心商誉减值的问题,一石三鸟不好吗?