作者:格隆汇·木子Lee

一、凯升控股的前世今生

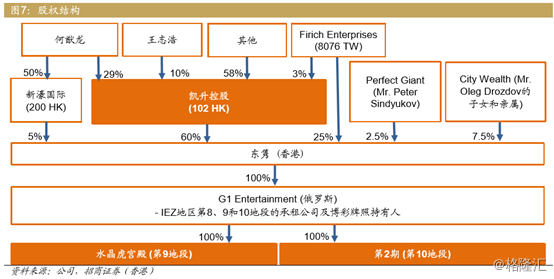

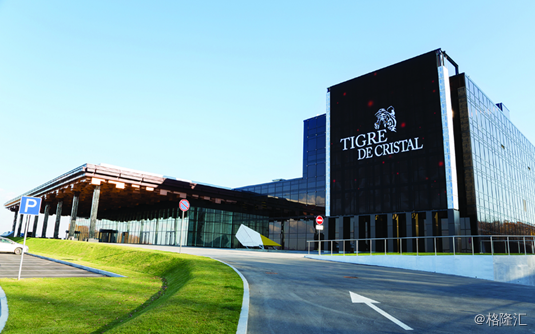

去年下半年以来,澳门博彩行业已经复苏。不少人已经发现了博彩行业的投资机会,除了盯着澳门本地的博彩企业,也可以看看中国周边的赌场。俄罗斯远东滨海地区就有俄罗斯最大的综合度假村--水晶虎宫殿(Tigre de Cristal)。这个娱乐场60%的股权都在凯升控股(102.HK)手里。

先看一下凯升的股价走势图, 前面有很长一段时间股价的走势都非常平稳,2013年之后经历了一波猛涨。股价之所以会有这么大的反应其实是这个公司经历了一次重组,凯升控股前身为安利控股,不是那个卖保健品的安利啊喂!它是一家经营建筑装修材料的公司,包括浴室设备、零售及装修、云石出口还有磁砖业务。

2010年12月20日,要约方Delight Max Limited以每股1.1681港币的价格收购了安利控股73.28%的股份。同一天安利控股也签订了以1.49亿港币出售Arnhold Limited的协议,这个协议生效之后,云石出口、浴室设备的零售和装修业务也就一起被剥离了。公司和附属公司的主要业务就只有磁砖贸易和工程业务。

2011年4月15日,要约方按最终实际拥有人分派股东权益,Quick Glitter Limited成为了公司的第一大股东,持股比例为37.15%。这个公司目前依然是旭辉控股的第一大股东,不过经过几次资本运作之后,占比为25.02%。Quick Glitter Limited的实际持有人是何猷龙,就是新濠国际的总裁没有错~

赌王二房独子操盘,102就算得上是博彩行业经验丰富的正规军了,值得关注。

另外由于控股股东的变动,公司的名字也在2011年5月16日改为了凯升控股有限公司。

当时凯升的股价并没有太大的波动,凯升的股价是在2013年涨起来的,2013年7月10日,凯升控股签订初步协议,收购俄罗斯海参崴博彩娱乐场46%的股权。7月11日公司复牌之后,股价大涨了23.41%。在2014年4月23日,凯升又额外收购了海参崴14%的股权,凯升控股在这个项目的占比达到了60%,搭建出现在公司的基本盘。

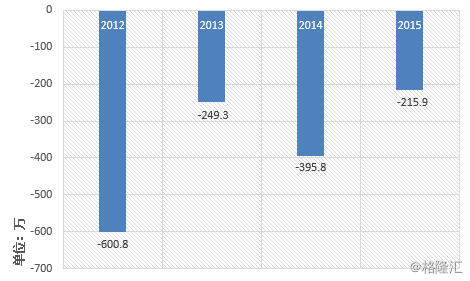

老壳主的旧业务因为订单疲软,从12年开始就处于亏损状态。加上之后公司对赌场的前期投入又比较大,从2013年开始,亏损都在七千万以上。同时博彩项目的进展并不太顺利,所以原本应该在2014年9月投入运营的一期博彩项目预计延期到2015年第二季度才投入运营。所以股价也受影响开始走低。直到2016年中期业绩出来,扭亏转盈,股价才有所回升。扭亏转赢的原因是在2016年3月14日,公司以2000万港币出售了从事瓷砖工程业务产品贸易的附属公司,给公司带来了一笔现金收入。剥离瓷砖业务对于公司来说不止是带来了一笔一次性收入,更是解决了一个出血点。这次剥离资产后,102就成为一个业务干净的博彩公司了。

凯升的可持续收入来自海参崴综合娱乐场,项目在2015年11月11日正式营业,2016年上半年,博彩和酒店业务收入为7900万。虽然这个业务在2016年上半年没有实现盈利,亏损了89万,但是长期看来,这个项目很有潜力。

二、俄罗斯博彩的机会

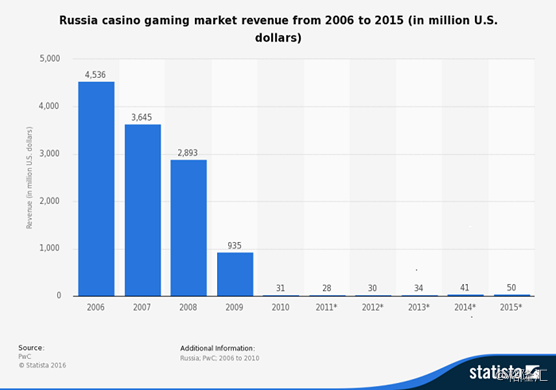

就本地市场而言,俄罗斯的博彩市场原本就非常广阔,博彩交易额在2005年为45亿美元。虽然博彩业的迅速蔓延刺激了俄罗斯的经济的发展,但同时也带来了不少的社会问题,之前莫斯科市杜马发表的一份报告显示,莫斯科有约1/4的人参与过各类赌博活动,其中33万人赌博成瘾……在2006年普京就意识到赌博问题的严重性:向国家杜马提交了《关于对赌博业的组织和实施进行国家调节的法律》草案,中间遇到了很大的阻力,这个法案直到2009年7月1日才正式实施。新法规定,居民常住区域仅允许设置小型赌场,而且设备种类和营业面积都有严格要求,大型专业赌场则必须远离居民居住地。所以2009年底的博彩营业额就一下下降了67.5%,而在2010年,也就是新赌博法案实施的第一个完整年,营收更是骤降了96.7%,一下子缩水到3100万。

博彩行业一直都是一个政策性的行业,只要政策上不阻碍,行业就会发展起来,而俄罗斯本地市场之前就是一个被压制的市场,可以挖掘的潜力很大。水晶虎宫殿作为俄罗斯第一大的综合娱乐场,抢占了这个市场的先机。

09年实施的新赌博法还规定只有边境的4个地区可以运营大赌场,分别是波罗的海的俄罗斯飞地加里宁格勒州、西伯利亚的阿尔泰边疆区、南部的克拉斯诺达尔边疆区,还有远东地区的滨海边疆区。而水晶虎宫殿是滨海地区目前唯一一个正在运营的综合娱乐场,同时二期项目也在建设之中。该地区之后将建设的另外6个新的赌场开业时间最早的也是2018,水晶虎赌场在此之前没有竞争,所以水晶虎赌场的垄断地位至少可以保持到2018年。

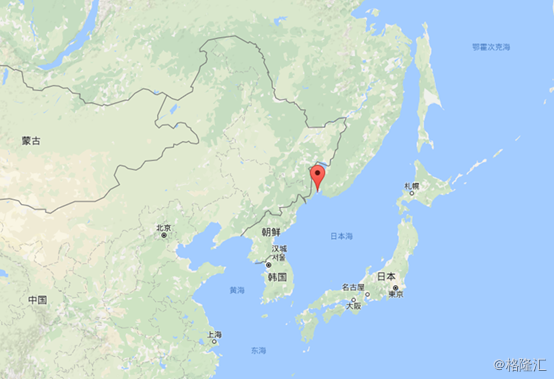

另外水晶虎宫殿这个度假村所在的海参崴市(Vladivostok)地理位置非常好,一方面它是俄罗斯在远东地区的第二大城市,更重要的是它位于中国、朝鲜、俄罗斯三国交界的地方。这个娱乐场的市场范围不仅仅包括本地的俄罗斯人,还覆盖了中国东北、韩国、朝鲜、日本的赌客。在俄罗斯赌场开业之前,他们至少需要花费7个小时才能到达澳门,但是现在只需要两三个小时就能到达海参崴市。而且连接海参崴国际机场和综合娱乐场的高速公路已经建成并且在2016年8月已经开始通车,从机场到综合娱乐场的车程已经可以控制在15分钟之内了。所以去年这个地区的客流量也很不错,去年到访俄罗斯滨海边疆区的外国人共计56万人。因商务差旅、个人邀请或作为游客访问俄罗斯滨海边疆区的人数达46万人,增长33%。

另外水晶虎宫殿这个度假村所在的海参崴市(Vladivostok)地理位置非常好,一方面它是俄罗斯在远东地区的第二大城市,更重要的是它位于中国、朝鲜、俄罗斯三国交界的地方。这个娱乐场的市场范围不仅仅包括本地的俄罗斯人,还覆盖了中国东北、韩国、朝鲜、日本的赌客。在俄罗斯赌场开业之前,他们至少需要花费7个小时才能到达澳门,但是现在只需要两三个小时就能到达海参崴市。而且连接海参崴国际机场和综合娱乐场的高速公路已经建成并且在2016年8月已经开始通车,从机场到综合娱乐场的车程已经可以控制在15分钟之内了。所以去年这个地区的客流量也很不错,去年到访俄罗斯滨海边疆区的外国人共计56万人。因商务差旅、个人邀请或作为游客访问俄罗斯滨海边疆区的人数达46万人,增长33%。

这个地区游客人数在一年之内增长幅度这么大主要得益宽松的签证政策。对于中国游客,5人以上的旅行团享有15天的免签。在2016年,约有37万中国游客从滨海边疆地区进入俄罗斯,比2015年增长了33.3%,而大部分中国游客(60%-70%)都是通过团队游的方式免签进入的俄罗斯。对于韩国游客来说,他们则直接享有60天的免签,韩国人也是2016年访问滨海边疆地区排名第二的外国人,约有4.67万人,比2015增长了63%。另外,《海参崴自由港8日免签入境》法规在近年将会落实,这个政策落实之后,外国人在没有签证的情况下也可以在大部分居民点停留至8天,他们入境的时候只需要有护照、往返机票和酒店订单就行,对客流量会有进一步的刺激。

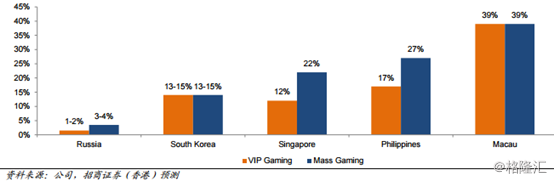

还有就是俄罗斯ZF提供了力度非常大的税收优惠政策。针对博彩业务,赌场的博彩税约为1-2%(每张赌桌每月的税额标准为12.5万卢布,每台老虎机每月的税额标准额为0.75万卢布),而韩国的博彩税为13-15%,新加坡贵宾厅的博彩税为12%,中场的博彩税为22%,菲律宾的博彩税比新加坡要高出5%。而澳门的博彩企业更是是需要缴纳高达39%的博彩税。所以说凯升的博彩业务的利润率是远超澳门博彩企业的。下图是各地博彩税的水平,俄罗斯有巨大的税率优势。

像贵宾厅业务,澳门的博彩行业的ebitda利润率约为9-11%,但是水晶虎宫殿在俄罗斯经营,因为税收方面的优惠,根据他们跟叠码仔的反佣不同,它的ebitda利润率差不多在21-41%之间。而中场业务不像贵宾厅业务需要话一部分钱在叠码仔身上,所以利润率就更高了。除了缴纳的博彩税低,到2020年之前,赌场的博彩业务收入也是不需要交企业所得税的,

这已经是亚太地区最好的博彩政策环境了,加上战斗民族的战斗力,这个市场不容小觑。

三、凯升拐点将近?

俄罗斯的博彩市场、政策环境是比较好的,特朗普上台后,美俄关系有所缓解,加上欧佩克限产后,石油的反弹,都对当地经济形成积极的效应,在2016年中报中,数据显示公司经营上好转的趋势。

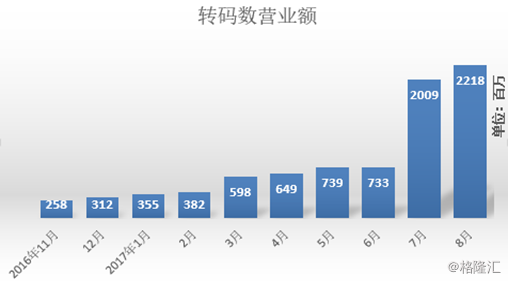

水晶虎宫殿的业绩80%来自于转码业务,也就是贵宾厅业务。从披露的业绩来看,转码业务自开业以来就保持着增长,7、8月份更是出现了暴涨。

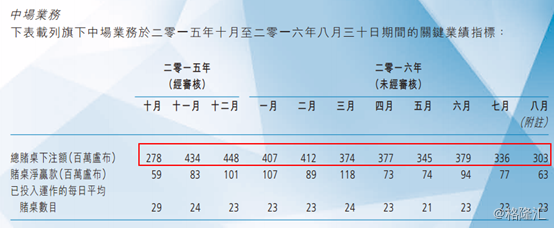

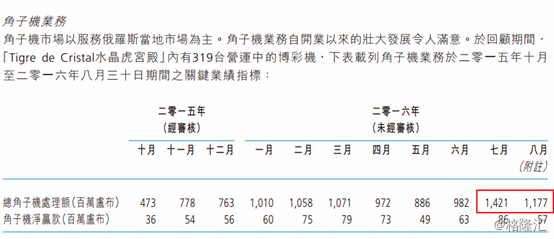

于此同时,中场和角子机的表现也是稳中有升:

配合访客量增长之势头,酒店入住率也持续上升。自七月以来,大部份周末均录得100%或接近100%的入住率,而平日的入住率则超过66%。访客量和筹码量同步上涨,项目的发展比较健康,将来随着签证的放开,加上外币直接购买筹码政策的放开,在2018年前,项目的先发优势可以垄断当地博彩市场,对公司业绩是强劲的支撑。

澳门博彩大牛市后,市场对博彩的业务模式,估值体系已经很成熟了,从中报的数据来看,凯升的经营数据已经开始好转,这种从0到1的阶段,往往就是股价弹性最大的阶段,今年的年报难道不值得赌一赌?

既然投资俄罗斯,那自然就有一个巨大的投资风险:汇率,市场担心卢布贬值对公司的业务产生影响,从财报列账的角度来看确实是个技术性风险,但另一方面,汇率贬值对于游客来说确是好事,可以花更少的钱去俄罗斯,是增加外部客流的。具体到博彩业务,VIP厅的业绩是用港币结算的,所以卢布的汇率变化对这部分业绩不会产生影响。至于中场业务和角子机业务,目前海外游客这边很多人会先兑换卢布然后再换成现金筹码,公司也在推动当地监管部门允许直接使用外币结算。退一步讲,目前汇率的压力已经没有当年油价从100暴跌到30的压力大,最坏的时间已经过去。

四、结语

对于政策性的行业来说,只要政策不压制行业就很好了,更何况在俄罗斯现在还有税收优惠和宽松的的签证政策。凯升控股在行业上升的时候又抢占了市场先机,快人一步,一步快,步步快。