作者:格隆汇·自杀小队

联想集团(Lenovo),一如当年11名科研人员成立之初的命名一样(legend),联想相关的人和事也的确成为中国经济发展过程中的传奇。虽说名义个人财富不见得在富润排行榜上多高,但是柳传志在江湖上的地位可是毋庸置疑的,联想集团虽说错失智能手机浪潮,但是盘子还是实打实的放在那里,曾经的几个联想少帅也在实业、资本市场中翻江倒海,延续着联想的传奇。

一、联想系的新节奏

作为集团公司的联想控股已经成为多元投资控股公司,在IT之外,逐渐形成“财务投资+战略投资”的“双轮驱动”战略,2001年成立联想投资(君联资本),到2003年成立弘毅资本,2008年成立天使联想之星,到目前,旗下已掌管1000多亿元的基金,投了600多家企业。

联想资本扩张的路径和其他金融巨头不太一样,并不是通过牌照资源进行资金的获取,而是以联想的实业人才和资源为轴,通过自有资金及发行基金来融资,以资产管理者的角色存在。

前段时间,柳传志的一段讲话:

“5年前,我们就开始,投得最好的行业和领域不以退出为目的。君联资本、弘毅投资、联想之星3家投资公司有交叉的部分,当被投企业做得好,我们会立刻跟投,甚至整个接盘,这就变成了两个轮子,轮子之间是能转换的。在我们这儿,投资就变成了两种方式。一种是财务投资,企业做好了,我退出直接取得回报;另一种是战略投资,我们觉得市场很好,不退出来,变成我们自己的实业,这个利润会越来越高。”

联想控股向来都会认购旗下资管公司发行产品的份额,认购比例的高低就显示出在体系内的差异了。

基于联想的实业基础,资管产品退出逻辑就比一般资管公司更多了,行业好,管的住的就集团接下来长期经营;管不住,不性感的就传统套路退出,这个剧本是非常完美的,但是问题来了:

当想接下旗下资管产品投资项目的时候,GP是联想系的人,怎么在和集团交易中确保LP的利益呢?

在过去的2016年,联想系在二级市场的套路却有点新意思了。集团层面的佳沃集团拿了争议巨大的万福生科(300268.SZ)的壳,不符合逻辑,即使是壳价再便宜也没必要蹚这趟浑水啊...

做国企改制发家的弘毅这边的套路就更好玩了,默默的在港股这边倒腾了两个老有意思的壳:弘和仁爱医疗(3869.HK);百福控股(1488.HK),一个医疗,一个餐饮,两个都是超大的行业,这两个剧本都值得拿出来聊聊,结合联想控股搞好了就收的战略,值得思考这系列运作逻辑是什么?

二、医疗的仁爱医疗(3869.HK)

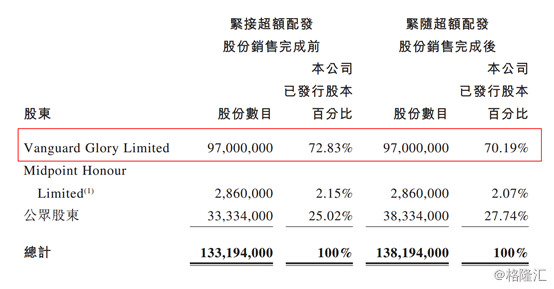

先来说说医疗服务剧本的弘和仁爱医疗(3869.HK),2017年3月16日上市,共发行3333.4万股,发行价为每股12.80港元,融资3.43亿元,4月7日全额行使超额配售权,再发500万股,额外融资0.64亿,按计划融资主要用于并购医院,有趣的是,再敲锣仪式上,柳传志和弘和仁爱首席执行官张晓鹏一起为弘和仁爱鸣锣,当鸣完一下时,张晓鹏并没有停手,柳传志思绪顿了一下后便开始配合继续敲钟,两人后来连鸣五下锣。

更有趣的是,这个公司的大股东是弘毅旗下的一期基金:Hony Fund V,在超额配售之后持股比例为70.19%。

更有趣的是,作为上市核心资产的上海浦东新区的两个民营医院医院(二甲的杨思医院和一甲的福华医院)的管理合同,是2014年9月30日弘毅花了10.38亿人民币收购的,从这个上市路径来看,毫无疑问是成功的,最快速度的打包上市,最新的市值15亿港币,这波节奏赚大了,两三年时间,就造了个主板壳,项目资产还上市了,小手一抖还IPO融了4亿,从资本运作的角度来看,节奏带得飞起。

但是从医院投资得角度来看,这波节奏就更凶了,目前上市公司核心资产是非营利性医院的杨思医院,管理合同转移利润是行业通用的手法,但是弘毅这个节奏就逆天了。

2016Q4披露的管理费是杨思医院总营收的22.1%,这可是总营收的22.1%,已经大幅超过(营收3-5%+供应链)的转移模式,这样的大比例转移,究竟是多厉害的医院才能长期扛下去...再者,这个公司的核心资产其实是一纸合同,账上挂的10.8亿可是无形资产...当然,这些都是行业的共性问题,只是在金融的路径下,被放得更大了。

回过头来看整个项目的运作,无责任的猜想几个细节:

1)作为原来的业主方,可能有产权或者其他方面的问题,自己出不了面IPO,先把资产倒给弘毅搞上市,回头找钱接回来。

2)医院主体和项目公司在报表上是独立的,利用管理合同转移利润的行业惯例,特意大比例给管理公司输送利润,把亏损留在非上市主体。

3)弘毅毕竟是资管产品,有退出要求,接下利用上市公司平台,去买买买其他医院资产,把这个盘子做大了,最后再把货散给市场,反正现在也是职业经理人在管,也没所谓。

4)按照联想搞得好就收的逻辑,医疗这个行业足够大,利用这个成熟的项目公司先倒腾上市,养着壳先,然后作为集团旗下其他医疗服务的平台的退出通道,那到时候又会出现天问了,左手倒右手,价格怎么定?

现在联想控股集团直投的医疗服务类的资产也不少,拜博口腔、德济医院,2016年营收在13亿左右,弘毅旗下另一个资管产品也投了三个浙江的医院项目,2015年营收在5.97亿左右,将来这些个小伙伴怎么处理呢?批股给他们转移控制权到集团直接控股,资管类的产品就愉快的退出?

由于弘和仁爱医疗(3869.HK)的剧本走势分化太大了,目前还看不到明显的趋势,还是看戏好了...

三、餐饮的百福控股(1488.HK)

另一个弘毅的盘子就更好玩了,百福控股(1488.HK),借壳的前身是理文手袋。

2015年9月,理文手袋大股东以1.14元/股配售2.06亿股,持股比例从75%降到50.03%;

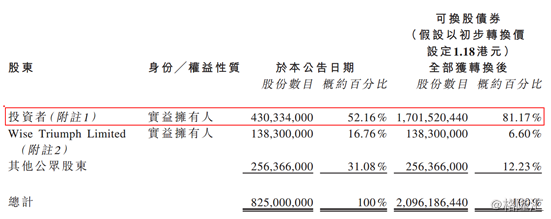

2016年5月,理文手袋卖盘,弘毅旗下第八期产品用4.87亿,以每股1.18元/股接下4.13亿股,拿下50.03%股权,随后1.18元/股发起全面邀约,最后持股比例收到52.16%,随后董事会洗牌,弘毅一把手赵令欢走马上任做了董事会主席及行政总裁,弘毅就愉快的把这个壳拿下来了。

有趣的来了,拿下这个壳后,2016年9月,上市公司计划向新大股东弘毅发行15亿可转债,转股价1.18元/股,全面转股后为现行股本的154.08%,及扩大后股本的60.64%,可转让,利率每年3%,5年期(可延长到7年),股权结构如下:

后续又加了个补充协议,这个可转债在股东大会通过后,有两年的可用期,15亿可转债在两年内按约定的条款分批认购,第一年必须分批认购50%以上,两年内必须全部认购完。

那有趣的问题来了,这个可转债就是常见的低位拿货的套路,转股价和卖壳成本是一样的,全面转股后可直接顶到81.17%的比例。

这个方案bug的地方在于,有两年的可用期,按上市公司的需求提取,前期不用花钱就直接在低位锁定筹码了,名可转债,实购股权,且方案的灵活度太高了,进退皆可,对大股东简直是呵护备至...之后的节奏要么就是拉上去,高位配股融外面的钱,要么就是持续的配股去收其他项目,却在不断的稀释的过程中确保弘毅的控制权。

问题来了,这个壳拿下来干什么?

2016年年报中披露:弘毅投资在近十年的消费品行业投资实践基础上,投资本公司。其核心目的就是以其为平台,并通过认购本公司发行15亿港币可换股债券作为先期投入,后续将通过长期的持续投入,打造中国绝对领先、世界有影响力的多品牌连锁餐饮投资管理集团。将通过投资加投资管理的双轮驱动实现企业价值的持续增长。

2016年8月至12月间,控股北京领先的米饭快餐「和合谷」,并参股新锐品牌「遇见小面」,以及北京领先的中式快餐品牌「西少爷」。

2017年3月4日,百福以数千万投资「好色派色拉」,以色拉为核心产品,在深圳及广州经营4家门店。

2017年4月21日,百福增资深圳越品餐饮少数股东权益,以越南菜为核心产品,旗下经营两个连锁品牌「越小品」与「美奈小馆」,在深圳经营7家门店。

拿下壳后,上市公司作为主体对外投资速度还是很快的,在弘毅层面的餐饮投资就很多,2014年7月,弘毅投资斥资约9亿英镑(折合人民币约95.5亿元),收购了英国餐饮品牌Pizza Express。此后,弘毅打造了两个资本平台专注于餐饮行业的投资。2014年弘毅成立了弘记餐饮,该平台对权金城、权味进行了投资。

后续这个拼盘怎么拼目前还看不出眉目,但是目前的上市公司的盘子来看:

1)理文手袋的老业务还在上市公司里面,什么时候,什么方式剥出去还要看;

2)目前上市公司投的项目有些都是少数股东权益,表怎么做还是个问题;

3)而且CB还没真正发出去,还是要看会不会玩到一半不玩了,再等等,基金买壳玩脱了再倒出去也是有先例的...

结语

在联想控股的层面,目前联想集团的盘子也就那样了,能稳住就很好了,其他业务板块必须顶上来,从目前的信息来看,下个阶段的重头戏是金融,但是医疗、餐饮这两个超大市场容量却又分散的行业,搞事情,还是有非常大的空间的,联想的血统(有点国资),在江湖上得声望还是搞得动的。

但是目前这两个壳都是以弘毅作为主体进行运作的,就远没有联想控股直接控股的确定性高了,毕竟嫡系和旁系还是有重大差异的...嫡系再亏也得扛下去,旁系不行可以出掉嘛...

按照之前柳传志的说法,实业搞好了可以收编。

如果将来这两个壳能被收编成嫡系,那才是真正的星辰大海。

养壳千日,就看用在何时了?