作者:格隆汇·苏流曦

2017年4月27日,北京首都机场股份发布2017年一季度业绩公告:截至3月31日,公司实现收入同比增长10.22%至22.84亿元人民币(单位,下同),净利润6.53亿元,同比增长41.22%。根据公司公告显示,一季度的业绩增长来主要源于收入的增加,营业成本的下降,受益于各项指标回暖等因素。

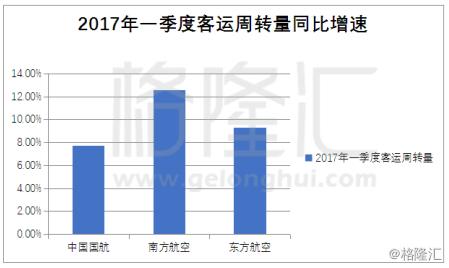

纵观整个航空运输产业链,2017年一季度,机场相对于航空公司而言,其业绩表现堪称惊艳(2017年一季度,南方航空的净利润为15.5亿元,同比减少42.4%;中国国航净利润为人民币14.66亿元,同比下降39.79%;东方航空业绩相对好些,实现利润总额36.05亿元,同比增长6.63%)。

或许,受制于油价周期等综合性因素,航空公司与机场并没有太多可比性,那我们再来比较一下同行业公司:

上海机场(600009.SH)2017 年一季度实现营业收入 18.95 亿元,同比增长 15.8%; 归属上市公司股东的净利润 7.91 亿元,同比增长 23.5%;

白云机场(600004.SH)2017年一季度实现营业收入15.84亿元,同比增长8.59%;归属于上市公司股东的净利润4.08亿元,同比增长17.45%;

可以看出首都机场一季度业绩也是大大领先其他机场。

(数据来自于各公司2017一季报)

▌一、最好的盈利模式:垄断属性,坐地收钱

从上述的航空公司与各大机场的业绩对比来看,处于航空运输链不同地位的细分行业在一季度的业绩表现上有着明显的趋同性,航空公司普遍业绩不理想,而机场明显比航空公司有着更大的盈利趋势,从另一个角度的数据来分析,2017年一季度航空公司的起降次数以及旅客运输量均保持了一定的增长:

(2017年一季度,南方航空客运周转量同比增长12.6%,中国国航旅客周转量同比增长7.7%,东方航空旅客周转量同比增长9.3%,数据来源于各公司一季度公告)

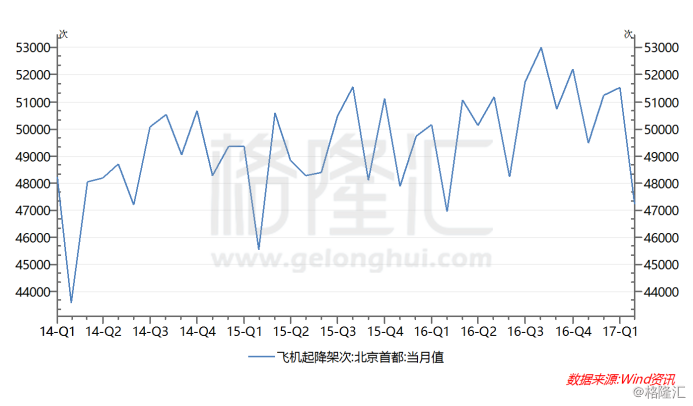

但航空公司实行了低价增量的策略(由于一季度存在春运因素,旅客增加量有着一定特殊性),所以,最后的结果是起降航次增加,客流量的增加导致机场的航运收入和非航运收入的大幅增长,但航空公司受制于油价以及汇率波动,利润大幅下降。今年首三个月,首都机场累计的飞机起降架次、旅客输送量分别约15.1万架次及2,397万人次,按年同期分别增长约1.8%及6.8%,航班架次均值增加2000架次左右。

不得不承认,机场是一个很好的商业模式,具备更好的垄断性。

2017年中央公布了雄安新区的战略构想后,北京新机场的功能定位有望得到延展:地图资料显示,雄安新区距离北京新机场的最近直线距离约60公里,最快车程约1小时。从二级市场表现看,雄安区概念出来大涨后,首都机场成为少数股价保持高位的股票。即使国内监管层股三令五申不准炒作雄安概念的指引出来以后,股价也无太大波动。

▌二、基本面分析:现状与问题

北京首都国际机场股份有限公司1999年成立,以经营位于北京的首都国际机场的航空运作及航空辅助商业业务为主,机场吞吐量稳居全球第二,仅此于亚特兰大机场,货邮吞吐量在国内机场中位列第二,仅次于浦东;起降架次为全球第五。保持着大陆机场行业领头羊的地位。由于首都机场特殊的地理位置,在国内拥有最丰富的航线,覆盖面最广,航班最密集,首都机场相比于上海浦东,深圳宝安,广州白云机场离欧洲以及北美极的航线更有优势,故承担着亚、欧、美三大航空市场的枢纽机场,为一类1级国家最高级别的机场之一。

虽然有着良好的基础,但首都机场的发展也有着一定的瓶颈:

1、运力业务瓶颈

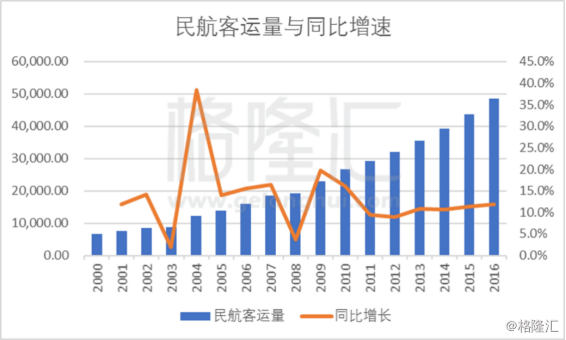

民航发展是机场业务量增长的驱动力,而民航的发展依赖经济发展及国民消费能力的提高,民航在2016年民航运输量已经由2000年的6726万增至4.88亿,年均增速13.2%。虽然经济转为中高速发展,GDP增速有所下降,但整体保持着较高增速,随着国内人均收入不断提升,消费观念和消费习惯也在不断升级,因私旅游出游数量快速增长,乘飞机出行已更为普遍。

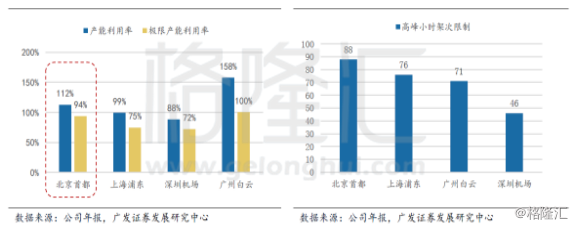

2016年全国航空客运量增速为11.8%,增速同比上升0.7个百分点。机场业务正以较快的增速不断地发展,随着经济的持续发展,人们的生活水平以及对生活质量的要求不断提高,对于民航的需求也越来越大。不断增长的出行需求、一线城市巨大的人口基数和更多的航班选择让机场变得异常繁忙,而北京首都机场的产能利用率达到惊人的112%,极限运力到达94%,已经到达运力极限的瓶颈。由于空域资源紧张、航班时刻饱和,航空公司面临着“申请航线难、申请时刻难”困局,据统计,首都机场每天大约有300个飞行架次无法安排,每年近1000万人次的潜在需求被“拒之门外”。

这就和同一等级的上海浦东机场比起来有了劣势,浦东机场仍有20%的运力空余,主要是因为上海有两个机场分担客流,应对巨大的航客运需求,上海机场更显得游刃有余。

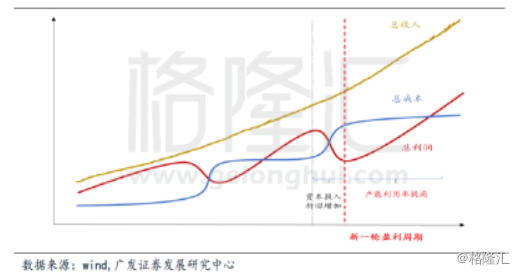

2、产能周期瓶颈

机场一般有着其独特的周期:

产能突破期:新建设施后产能突破,由于资本开资一次性增长,业绩一次性下降;

产能爬坡期:新产能逐渐被利用,收入增速开始大于成本增速,业绩逐渐上行;

产能瓶颈期:产能达到上限,业务增速下降,利润放缓,产能扩张计划提上日程,接着是下一周期的循环。

从首都机场的历史看,北京首都机场正处于第四次瓶颈期,正向第五次产能突破期进展。

第一次:1980年01月01日,面积为6万平方米的一号航站楼及停机坪正式投入使用,随着客流量的不断增大,一号楼客流量日趋饱和;

第二次:重新规划的二号航站楼于1995年10月开始建设,建筑面积达33.6万平方米,并于1999年11月01日正式投入使用,同时一号航站楼停用;

第三次:随着客流量的继续增加,2004年09月20日,整修一新的一号航站楼重新投入使用,一、二号航站楼设计总量3550万人次;

第四次:2008年建成的3号航站楼和第三条跑道,位于机场东边,2004年3月破土动工,2008年建成并投入使用,为迎接北京奥运会修建,能承载空中客车A380等新型超大型客机起降。3号航站楼启用后首都机场的旅客吞吐的设计总量为8200万人次;

第五次:北京首都机场2015年计划兴建T4航站楼和第四跑道,预计2018年进行投入。

▌三、突破瓶颈:业务优势分析

1、首都光环加持,马太效应凸显

不同于其他行业,机场业最为看重的就是地理位置,驻扎城市的地位和人口分布决定了机场辐射力和盈利能力,加上机场的重资产性质和迎合航运公司和物流的公司的运输需求,故中国最大型的机场都建在我国的一线城市,如北京的首都机场、上海的虹桥、浦东机场、深圳的宝安机场、广州的白云机场和成都的双流机场。

作为首都,无疑拥有最强的辐射能力,北京首都机场运营定期商业航班航空公司共102家,内地航空28家,外国及港澳台地区航空公司共74家,通航点279个(内通航点147个,国际及地区132个),为全国最大的机场,收入5年复合增长率6.91%,净利润5年复合增长率9.84%。首都机场的客运量从14年来处于总体上升的状态,2016年,北京首都机场全年飞机起降架次达60.6万架次,较上年增2.7%;首都机场第一季度起降架次15.09万架次以及2397万人次,同比增长1.8%和6.8%。旅客吞吐量达9439.35万人次较上年增长5.0%,货邮194.32万吨,较去年增长2.8%,旅客吞吐量稳居全球第二,航线持续增加航空收入为48.37亿,同比增长5.3%。16年新增北京-法兰克福国际专线,新增航空公司11家,国际通航地5个,国际旅客占比提升。

机场遵循着马太效应,越是繁忙的机场,未来业务量越大,客运量、货运量都不断增加,看起降架次最为直观,机场的升降架次呈现着强周期性,但也明显地看出其正处于整体向上的趋势,稳定的业绩依托在像磁铁一样吸引着人流的北京上,这就是最好的营收保障,以至于北京机场需要向周围的石家庄、天津机场等疏导客流,预计共三年疏导6%的客流缓解机场的压力。

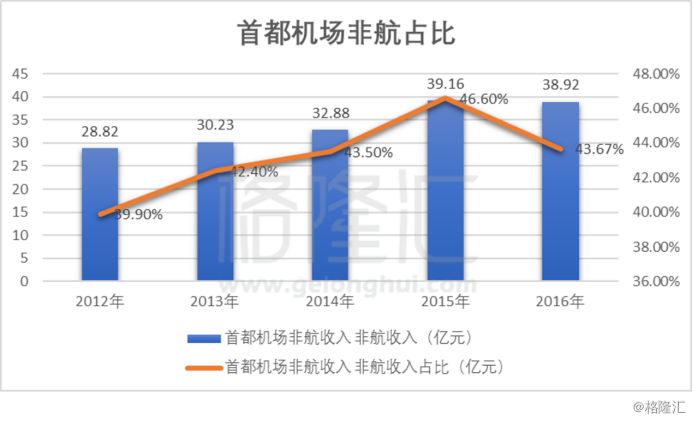

2、非航业务空间巨大,免税店业务分成大幅提高

一般随着机场的成熟,非航业务占比会慢慢增加。非航收入主要包括:头等舱公务舱休息室出租、办公室出租、商务铺位的出租、广告、物业等。首都机场非航业务为43.67%,而且总体趋势占比还在提高。据公司2016年年报,北京首都机场餐饮和免税店业务持续增长,广告停车业务由于经济环境和行业竞争面临巨大困难,收入下降,但占比重不大。非航空业务收入38.92亿较去年降低0.6%,主营87.29亿,较上年增长2.6%,16年净利润为17.81亿,同比增长8.5%。

零售收入为人民币12.13亿元同比增长10.8%,今年(2017)的免税店中标企业给予了首都机场免税店最高47%的分成,这是历史上最高的分成,而之前的分成按照的三年前中标订立的20%-25%分成比例,假设保底销售额不变,提成提升一倍后,净利润会增加约4.8亿元,占整体净利润20%。另外,贵宾高净值业务将为机场带来更高的单位利润,在报表中可以看出,贵宾业务正快速发展,贵宾业务同比增长69%。

值得一提的是,世界成熟机场如美国亚特兰大机场、日本羽田机场等非航业务收入都超过50%,首都航空非航业务按规律大概率会继续增长。在趋势上,随着非航业务的上升,在单位收入的增加上就能得到足够强的业绩支撑。

3、提升管理效率,加强业务结构调整

北京首都机场是国内最为繁忙的机场,产能利用达到了极高的水平,设计利用率在15年就超过100%,极限产能利用率达94%,但北京的航空市场需求依然旺盛,加上航空公司以低价增量策略来火上加油,导致机场产能严重不足,而北京首都机场在这种情况依托的是高效运行,机场连通性指数可以对机场运行效率有一个直观的感受,数值越大,反应效率越高。北京首都机场连通性713,全球排第21,中国第一,利用成熟的管理消化巨大的客运需求,强大的管理能力能让机场的收入和盈利能力带来稳定感。

(数据来源于民航资源网)

在业务结构优化调整上,由于外线占比预期带来的利润厚增机会,首都机场在产能爆表时开始寻求更高附加值的国际航班起降业务,以求结构改变兑出更多利润。由于国际航班多为大吨位的宽体飞机,所以起降收费几乎是国内航班收费的两倍以上。这为首都机场带来更多的利润。

(来源于民航局159号文)

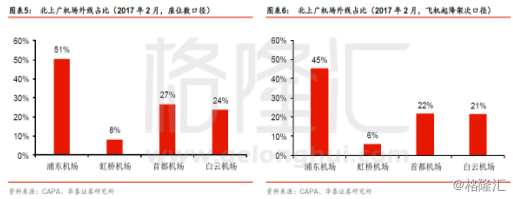

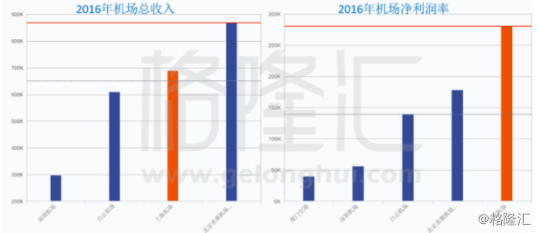

这里与上海浦东机场对比最有代表性,首都机场和上海机场国际旅客吞吐量约4600万人,超过全国国际旅客吞吐量70%。上海浦东机场外线按座位数口径为51%,大幅超越其他机场,其中首都机场机场外线只有27%,这当中的差别直接体现在首都机场和浦东机场的收入和净利润当中,首都机场因其运力利用率收入大幅超过上海浦东机场,但净利润却让出了老大位置。

可以看出,红柱子为上海浦东机场的2016年的总收入和净利润率,在收入上,北京首都机场占优,但在净利润上,上海浦东机场傲视群雄,这就是因为外线占比高导致的高利润率,伴随着一路一带的机会,进行结构调整,提高每单位的盈利能力将是首都机场的方向。

▌四、未来展望

根据中国民航局数据显示,2017年首季度国内航空公司申请开通的新国际航线多达57条,大部分航线集中于一带一路沿线,全国民航夏秋航季航班计划,三月底开始实施,国内航空公司新增国内航线202条,国际航线89条,其中一带一路眼线占70条,集中在俄罗斯、中亚及东南亚等地,国际航空新增35条航线,其中34条一路一带沿线,国际航班2016、2017按年上升33.3%及22.7%,远高于10%国内航线增速。中国机场国际航线旅客吞吐量突破1亿人次,比2015年增长19.3%。而位于北京位置正处于去往俄罗斯、中亚地区最近的距离上,首都机场将大概率承接来自于大部分的一带一路项目,这将直接有益于首都机场。

一直以来,制约首都机场业绩增速的主要原因是跑道的产能利用率达到饱和,首都机场第四跑道的建设仍在研究期,产能饱和的状态将持续,首都机场的业务结构优化、新跑道扩建和北京大兴机场(未来)运力的提升的将带动首都机场业绩突破。

关于新航站及跑道,2016年3月24日,顺义区发改委主任于长雷在解读“十三五”规划时表示,未来五年,首都国际机场将建设第四跑道和T4航站楼。以现在的速度,北京首都机场17年-18年就会到达极限产能,按照白云机场的经验,新跑道的建设大概会在18年开始,18、19年的业绩可能会暂时承压,之后就是光明的未来了,至于股价表现,就看吃瓜群众的信仰了。

而关于大兴机场,按计划,大兴机场将于2020年开始运营,一期机场将满足年吞吐量4500万人次的需求,一期完成后二期将同步开建,于2025年达到7200万人次的吞吐量。另外,根据2016年7月民航局相关文件,中国南方航空公司、中国东方航空公司等天合联盟的全部会员航空公司将搬迁至新机场,大兴机场将成为南航与东航的主基地机场。中国国际航空公司、海南航空公司等星空联盟成员留守北京首都国际机场。

事实上,兴建大兴机场的主要目的,就是为了分流首都机场的压力,能让首都机场优化航线结构,加强核心线路的产能利用率,中国国航在北京首都国际机场承接大概40%的运力,而且机场大部分的外线运输均由国航负责,这让首都机场可以更加专注自己的核心高净值航线,所以,考虑到现在的首都机场超高产能利用率和强大的需求,这样的分流是一种健康的分流,另外,国际航班的增加有利于吸引国际客运需求的增长,运输量的部分下降将由单位利润的提升所覆盖,利用成熟的管理把首都机场发展成一个具有高利润率和效率的国际机场。

综上,未来首都机场国际枢纽地位将进一步巩固,考虑到业务结构的优化调整,首都机场的利润率有望进一步提升。

▌五、总结

一家好公司的标准,应该拥有足够广阔的前景的业务,并具备独特业务优势来作为业绩的稳定增长支撑,最好还有着高门槛行业准入护城河以及足够优秀的管理层。好的投资,就是在合理(最好是便宜)的价格上买入并长期持久这样有价值的企业,在我看来,北京首都机场或许就是这样一家好公司。

(更多内容请登陆格隆汇官网或下载格隆汇APP)