作者:格隆汇·Mr.America

一、做空的艺术

在我眼里做空就像一个侦探游戏。

像侦探一样研究财务报表里的每一个细节,仔细观察企业是如何玩弄这些财务数字的。

当发现某个行业或者某个公司被人们高估的时候,空头们就开始寻找更加确切的证据。他们寻找的出发点是寻找一家公司在某些事情上出差错的线索。

一般来讲这些线索的标志集中在以下几个特征上:

1. 会计伎俩:表明财务报告里没有反应公司真实运营状况的线索。

2. 过度高估的资产或令人窒息的负债。

3. 公司治理上有问题,比如大量低质量的收购,大量的商誉减值。

4. 公司对现金有着贪婪的胃口。

空头喜欢拆穿“皇帝的新装”中没有穿衣服的皇帝,并欣赏着被过高估值的帝国的崩溃。

对我来讲,做空和做多使用的是一套分析方法,只不过做空比做多更需要严谨的逻辑。

最近,“Mr.America”详细读了一个公司过去5年的年报,结果发现这或许是一个做空的机会。在这里为大家详细介绍卡特彼勒的做空逻辑。

二、卡特彼勒的主营业务

卡特彼勒是总部位于美国伊利诺伊州的重型工业设备制造商。

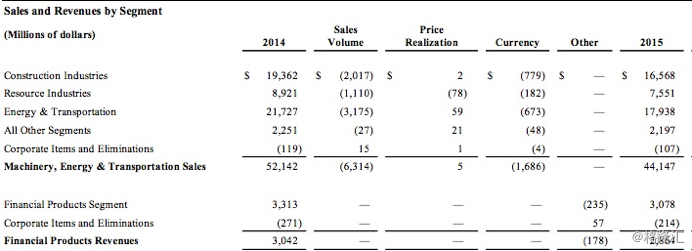

其主要业务分成三类:1.资源行业机械设备。2.能源和运输行业机械设备。3.建筑行业机械设备。4.重型设备融资租赁业务。

在这四个业务里,能源和运输业务占卡特彼勒销售额的41%,建筑行业业务占了37.5%。

这两个业务加在一起占了卡特彼勒总销售的78.5%。

因此,这里详细介绍下这两个业务。

建筑行业业务主要是指基础设施和房屋建设所使用的机械设备,比如挖掘机,推土机等。

能源和运输业务指的是石油,天然气,煤炭等资源的开采和运输等不同种类的设备,比如天然气压缩发动机和钻机等。

卡特彼勒的业务特性决定了它是一家周期性非常强的企业。

设备生产商的利润受行业周期性影响非常严重。

另外,卡特彼勒59%的销售额来自于海外,41%的销售额来自于美国本土。

毫无疑问,中国是卡特彼勒海外第一大市场。

三、卡特彼勒的做空逻辑

1. 卡特彼勒正处于行业衰退阶段,利润连续12个季度大幅度下滑。

任何时候投资一个周期性企业,第一个要搞明白的问题是:这个公司处在周期的哪个阶段了?

我认为卡特彼勒已经处于衰退阶段的初期了。

理由是石油和煤炭行业处于周期性衰退阶段。

石油和煤炭的开采和运输设备是卡特彼勒的主要业务之一。目前全世界的石油和煤炭行业都处于周期性的衰退阶段。

中国和美国是卡特彼勒最重要的两大市场。

然而中国和美国的煤炭行业都进入到了衰退阶段。

国内是因为产能过剩。美国则是因为奥巴马的环保政策。

奥巴马上台后就大力开展他的环保政策。其预计在2030年的时候把煤炭的火力发电量从总发电量的33%降低到20%。

结果就是,美国的煤炭行业一片哀嚎。

石油行业的这轮暴跌主要是因为页岩油页岩气革命的爆发,让欧派克丧失了石油的话语权。为了重新争夺回话语权,欧派克导演了这次油价的暴跌。

因为页岩油的成本价在65-70美金之间,这也意味着只要油价超过70美金,页岩油就死灰复燃了。所以大概率石油短时间是很难突破70美金了。

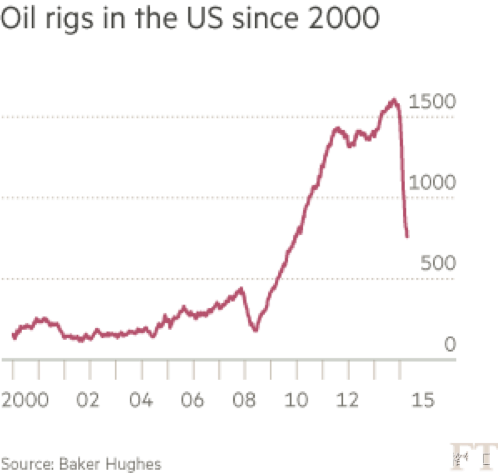

油价的暴跌导致了石油钻井数量的骤减。

目前美国的石油钻井数仅仅只有391个,比2013年的巅峰值下降了80%左右。

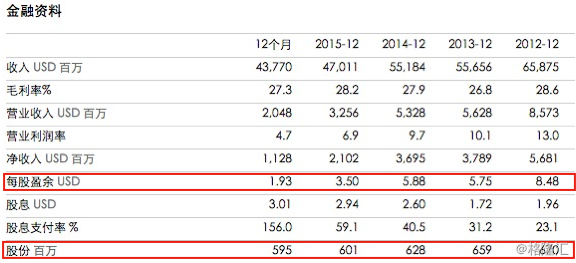

行业衰退周期的到来解释了为什么卡特彼勒的未调整的每股利润从2012年的8.48美金,下跌到了如今的3.5美金。

并且从2013年开始,卡特彼勒已经出现了连续12个季度的利润下滑。

就在去年,卡特彼勒出现了历史上的第二次季度亏损。2015年第四季度卡特彼勒单季度亏损了2.1亿美金。

2. 负债率极高,无法持续回购股票。

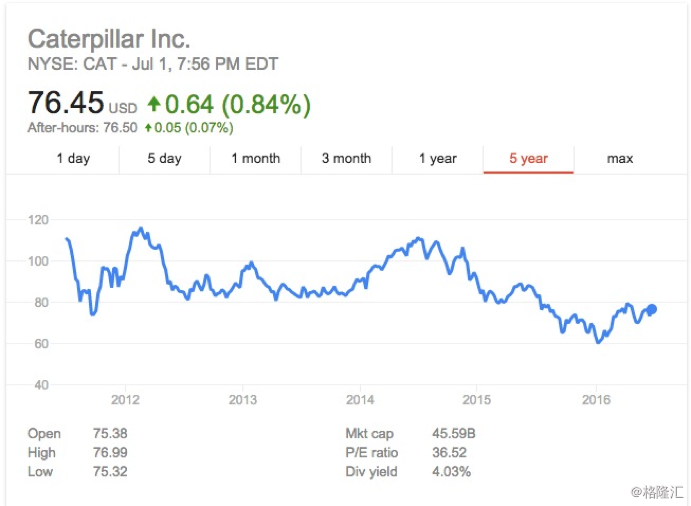

虽然卡特彼勒业绩下滑的非常快,也出现了历史上的第二次亏损,但是奇怪的是,为什么这个公司的股价基本没怎么跌呢?

要知道A股的三一重工和中联重科可以说是跟卡特彼勒同一行业的企业,他们的走势那叫一个悲伤啊!

从2011年到2014年,三一重工的股价从18.35元跌到了5元,总共下跌了73%! 而同期卡特彼勒的股价仅仅只下跌了不到20个点!

为什么跌不下去呢?

其中主要原因之一是因为卡特彼勒在持续的回购股票。

从2012年至今,卡特彼勒回购了大概7500万股的股票,总成本大概是75亿美金。

巴菲特说一个企业只有在同时满足以下两种情况时,回购股票才是对股东有利的:1.公司遭到严重低估。2.公司有充足的现金流,而可投资的项目有限。

显然,卡特彼勒最起码是不满足第一个条件的。2012年卡特彼勒正处于周期性的顶部,公司基本不存在被严重低估的可能。

我认为卡特彼勒如此大规模的回购,目的只有一个:支撑股价。

如果剔除掉2012年之后回购对EPS的影响,卡特彼勒2015年的真实EPS仅仅只有3.11美金。

而且,这种回购是不可持续的。

因为,卡特彼勒的负债极其严重。

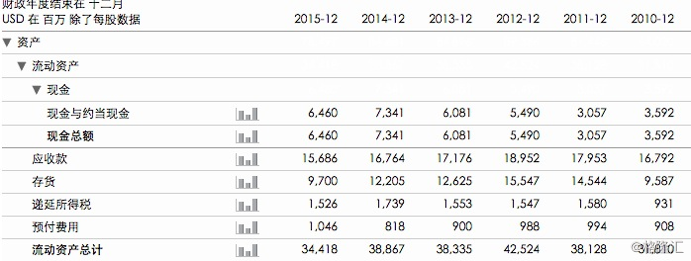

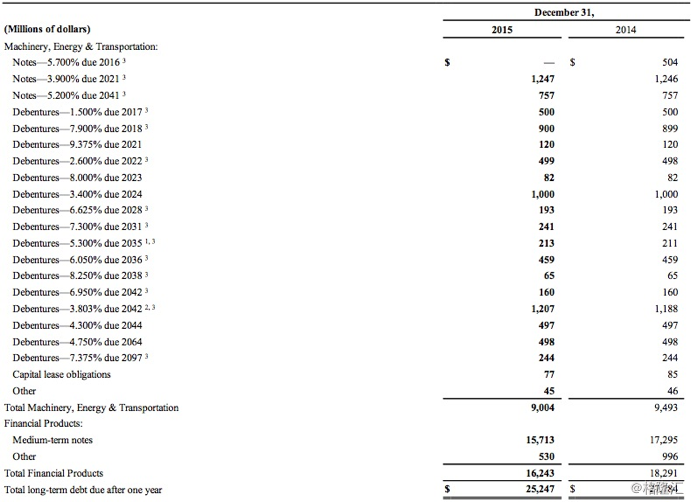

目前,卡特彼勒的负债率高达80%,账面负债总额达到了逆天的640亿美金,其总市值也不过455亿美金。

更让人震惊的是,卡特彼勒短期的流动负债高达260亿美金。

对你没看错,流动负债占了整个市值的57%。

流动负债指的是,一个年内或者一个营业周期内要还的钱。

更要命的是,卡特彼勒的流动资产里有大量的是存货和应收账款,占了流动资产的83%。

对一个正在周期性衰退阶段的重型机械生产商来讲,手里的机械设备跟砖头没什么两样,因为短时间内基本没办法变现。如果硬要强行变现只能低价出售。

而卡特彼勒的应收账款也存在很多问题。

卡特彼勒的很多客户是煤炭和石油企业,这些企业自身就可能难保,这部分的应收账款存在很大的不确定性。

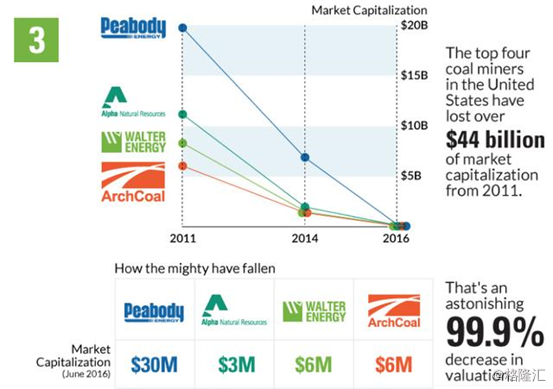

分享一个数字你就知道美国煤炭行业有多惨了!

在过去5年,美国四大煤炭企业市值缩水了99.9%!

2011年,他们的总市值曾经高达400亿美元!而如今曾经的煤炭龙头公司,皮博迪能源公司申请破产保护!剩下的三家公司,市值加一起也不到3000万美金!

应收账款周转天数的变化则反映了这一个担忧。从2012年开始,卡特彼勒的应收账款周转天数就开始恶化。2012年其应收账款周转天数还是102天,2016年初就变成了136.7天。

另外,卡特彼勒一个年的经营性现金流也不过仅仅66亿美金。

即使经营性现金流全部拿去还短期债务,卡特彼勒也要还4年。

而且从2017年开始,卡特彼勒每年都要偿还约10亿美金的长期债务,6亿美金的利息费用,17亿美金的现金分红,平均每年30亿美金的资本开支。

负债很可能是压倒卡特彼勒的最后一根稻草。因为卡特彼勒的债务正在逐渐的到期。

3. 高达10亿美金的表外负债

卡特彼勒可以说是迷恋上杠杆和债务。

在2020年之前,卡特彼勒还有10亿美金的表外债务。

在经营性现金流,净利润持续恶化的情况下,这些负债正在变得越来越重要,因为他们会慢慢蚕食掉卡特彼勒的现金。

4. 盲目收购,高达66亿美金的商誉

卡特彼勒市值450亿美金,其中有66亿美金是商誉…..

这里要科普下什么是商誉。

商誉可不是品牌价值,企业只有在一种情况下会产生商誉:溢价收购另外溢价企业。

商誉只在企业合并中产生,是指购买方支付的超过被购买方净资产公允价值的部分。

要知道,在5年前,卡特彼勒的商誉还仅仅只有20亿美金。短短5年就上升了46亿美金。

2012年,卡特彼勒出现了一次让人咋舌的商誉减值。

在2012年3月份,卡特彼勒收购了一家名叫Siwei的公司,为这个公司支付了大概6.25亿美金的商誉(溢价)。

但是呢,2012年底,仅仅只间隔了9个月,卡特彼勒在Siwei公司的投资上就出现了5.8亿美金的商誉减值。

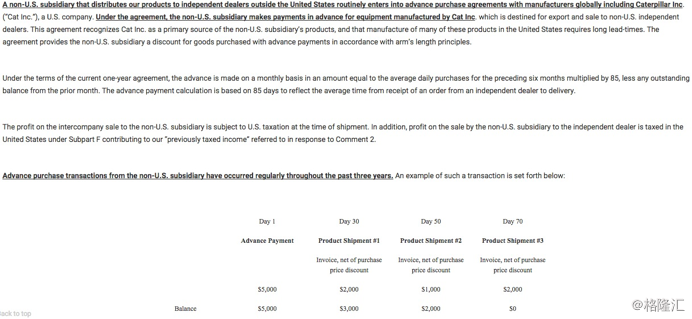

2. 收入确认准则可能有问题,以及有涉及与海外子公司不合理关联交易的嫌疑

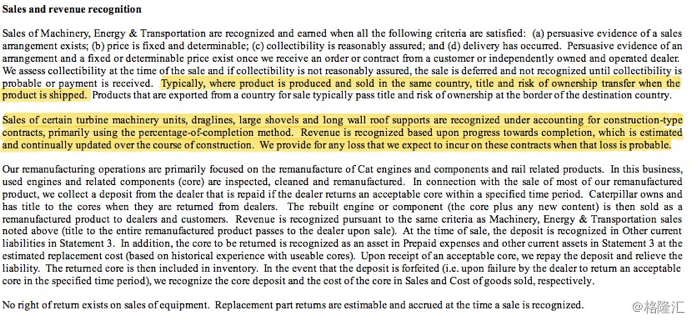

在财报里的卡特彼勒的收入确认准则是没问题的,其内容如下:

这上面写的收入确认准则是非常合理的。

然而涉及到海外子公司时,卡特彼勒可能出现了两个问题:

1. 有可能存在不合理的关联交易

2. 与子公司交易时,收入确认准则有问题。

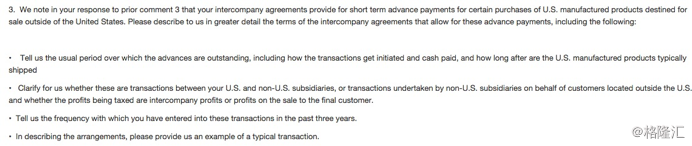

从2013年之后,基本没美国证监会每年都会就关联交易询问卡特彼勒。

以下是2013年美国证监会询问的内容:

1. 告诉我们(美国证监会),你们在和子公司进行交易时的收入确认准则,现金是如何支付的,预付期有多长,一般多久他们能收到你们的货物。

2. 请你们(卡特彼勒)回答一下问题:你们从海外子公司(海外子公司是经销商,非产品终端使用者)身上赚取的利润是源自最终使用端的顾客,还是从子公司身上赚取的中间利润?

3. 在解释以上问题时,请给我们举一个例子。

通过卡特彼勒的回复,我们可以看出科特彼勒海外子公司在卡特彼勒这里购买设备时,在设备还没有生产出来前就进行了预付款,在子公司收到设备后,卡特彼勒把设备的销售额计入利润

这样的记账方式存在一个非常恶劣的可能,卡特彼勒让海外子公司在还没有顾客要购买设备的情况下提前预付款买入卡特彼勒公司的机械设备,并且在子公司收到货物的时候进行收入确认。

这整个过程,卡特彼勒其实并没有卖掉任何设备,设备很可能在子公司手里囤积着,然后子公司再开始寻找买家。

这种关联交易显然是不合理的。因此从2013年开始,美国证监会已经开始对此进行专门的调查。

四、结语

现阶段做空美股一定要注意一件事情。在公司没有丑闻的情况下,千万不要轻易做空任何一个还有回购能力的股票。

理由很简单,在低利率时代,管理层手里多了一个对抗做空者的法宝:借债回购股票。

但是卡特彼勒是个特殊的例子。

因为它大规模的短期债务和长期债务制约了其回购股票的能力。而且卡特彼勒目前正处在行业周期的衰退阶段,其经营性现金流和净利率都在快速下滑。

目前,卡特彼勒的股息率是4%,每股分红是3美金。而它2015年的每股利润也不过是3.5美金而已。

欢迎登陆『格隆汇』官网www.gelonghui.com

或下载『格隆汇』APP,获取更多精彩资讯,与作者直接交流!