作者:格隆汇·财报挖掘机

今天,复星医药由于一则配股公告导致股价大跌5.96%,最终收报于29.20港元。公告中,公司表述于2017年5月17日,该公司与配售代理订立配售协议,该公司拟以每股H股28.80港元(较收市价每股H股31.05港元折让约7.25%)的配售价配售8065.65万股H股。配售股份分别占该公司现有全部已发行H股及全部已发行股本的约20.00%及3.34%,并分别占该公司经发行配售股份扩大后的全部已发行H股及全部已发行股本的约16.67%及3.23%。

配股,香港市场是常见的上市公司融资手段,但今年,对于复星医药来说是不同寻常的一年,这是复星药业今年第二次被推上风口浪尖。今年3月28日晚复星集团CEO梁信军宣布因“身体健康原因”辞去现有职务的消息,除了在朋友圈带来了一大波刷屏效应,次日(3月29日)早盘A股的复星系股票纷纷下跌,行业龙头复星医药一度下跌近4%,而复星药业H股也不居人后,当天股价以下跌3.45%报收,在K线图上留下了长长的下影线。

当然,随后,为了稳定股价安抚投资者信心,大股东开启了增持模式,

(数据来自于港交所披露易)

而复星医药的股价也在大盘市况良好的背景下走出了一波小行情。然而,好景不常,股价上涨的套路往往以折价配股作为最终的目标。

作为一间上市公司,融资是市场赋予的权利,但是,购买资产的水平则因人而异。有的股票,年年融资年年跌,而有的企业上市以来光分红就远远超过了当初的融资。

回顾历史,复星医药从1998年上市以来就在资本市场上以长袖善舞闻名遐迩,坚持“内生发展+外延并购”两条腿战略的复星医药,在20多年的高速发展历程里,最引人注目的一直都是一轮轮资本扩张背景下的资产并购。

(数据来源于WIND资讯)

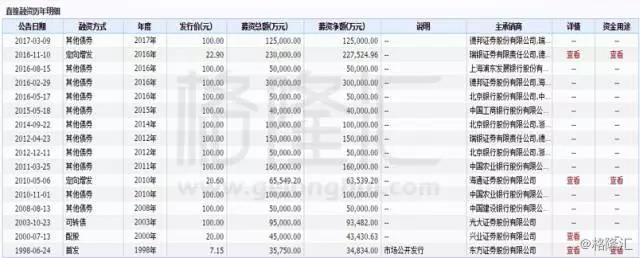

而硬币的另一个方面则是复星医药对资金的渴求:配股、CB(可转债)、定增、债券,与融资有关的十八般武艺大全套都用上了。

(复星医药600196.SH直接融资数据,来源于WIND资讯)

除了发行A股,复星医药于2012年10月发行H股登录港交所,当年募资39.7亿港币,两年不到,2014年3月复星医药进行第一次配股:

(数据来源于WIND资讯)

当然,公平的说,复星医药也并非一毛不拔的铁公鸡。复星医药自H股上市以来,一直保持着约30%的股利支付率。

(数据来源于 WIND资讯)

接下来,我们仔细分析一下,再融资与股价之间的细微关系:

纵观复星医药在香港上市以来的走势,可以把股价运行大致分为四个阶段:

一阶段:复星医药从2012年12月上市—2014年3月,单边上行;

二阶段:2014年4月—2015年6月,跟随A股大牛市创出历史高位;

三阶段:2015年7月—2016年2月,跟随A股股灾暴跌—救市—熔断;

四阶段:2016年3月至今,行情修复,震荡上行;

首先值得留意的是第一阶段:

复星医药从2012年12月上市至2014年3月,从整体上看属于单边上行趋势,股价从低点9.48港元涨至阶段性高点29.8港元,而复星医药宣布第一次配股的时间正是2014年3月26日,这次配股,在时间上,复星医药显然是经过了拿捏,在配股的前两天,2014年3月24日复星医药刚刚公布了集团2013年业绩:公司全年实现营业收入99.96亿元, 较2012年增长36.81%,净利润20.3亿,同比增长29.6%。再回溯一下,这次配售是已经在二级市场上跟投资者“打过招呼”的,2014年1月,公司就配售意向进行公告,2月18日复星医药发布公告建议收购美中互利并私有化。

虽然,在接下来的第二阶段,配售融资的一年多以后,复星医药的股价创出历史新高,但是,当时的市场背景是A股在杠杆泛滥的流动性盛宴推高下,A+H架构股票被大盘拉动上涨的成分居多。

对于复星医药这类高杠杆并购做大资产端的公司,不得不回顾一下公司的财务状况:

根据公司最新年报,2016年复星医药实现营业收入146.3亿元、利润总额35.7亿元,归属于上市公司股东净利润28.06亿元,归属于上市公司股东的扣除非经常性损益的净利润20.93亿元,分别较2015年增长16.02%、5.92%、14.05%和26.36%。

统计一下,在过去十年中,复星医药集团扣除非经常性损益后的归属于上市公司股东的净利润指标实现了约36%的年复合增长率。当然,这个高速增长的背后,是资产并购的不断推进。

甚至,复星医药的全球化布局被认为是其核心竞争力之一,近年来不断加码在海外“投投投、买买买”的节奏。一路收购以色列美容器械公司Alma Lasers、印度药企Gland Pharma、瑞典呼吸机器械Breas,分别联合Intuitive Surgical 、Kite Pharma成立合资企业,布局大健康多个领域。

在最新年报中,2016年7月28日,复星医药公告称拟斥资12亿美元收购印度药企Gland Pharma Limited约86.08%的股权,9月29日,复星医药宣布与Intuitive Surgical, Inc.全资子公司Intuitive Surgical SARL成立在华合资企业,布局肺癌早期诊断、治疗领域。今年1月10日,复星医药宣布投资8000万美元与免疫巨头Kite Pharma共同设立公司,开拓癌症T细胞免疫疗法市场。

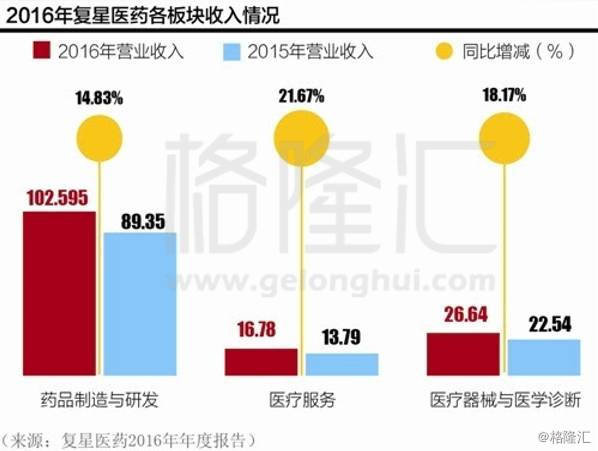

简单分析一下复星医药主要的三大板块业务:药品制造与研发、医疗服务、医疗器械与诊断。其中,2016年药品制造与研发业务营业收入102.6亿元,较2015年增长14.83%;医疗服务业务收入16.78亿元,较2015年增长21.67%,增速最快;医疗器械与诊断业务营收26.63亿元,增速18.17%。

看看花钱的大头,增速最慢的制药研发投入最多,2016年研发投入11.06亿元,较2015年增长32.23%。研发持续专注于心血管系统、中枢神经系统、血液系统、代谢及消化系统、抗感染、抗肿瘤等治疗领域。2016年共有18个制剂单品或系列销售过亿元,奥德金、优帝尔、头孢美唑制剂、阿拓莫兰等产品或系列销售均超过5亿元。

另一个将要占用资本开支的大头将是复星医药近年来不断提及的核心战略业务:医疗服务业务。

截至报告期末,复星医药集团控股的禅城医院、济民肿瘤医院、广济医院、钟吾医院及温州老年病医院等核定床位合计3018张;所参与的青岛山大齐鲁医院二期工程、钟吾医院及广济医院改扩建等项目启动,温州老年病医院开业、玉林广海投资设立等。

接下来,复星医药布局将主要涉及“高端医疗、二三线城市综合医院建设和专科医院”三个方向。管理层认为目前医疗服务的占比远低于未来发展期,成长空间巨大。中国优良医疗供给不足,复星希望成为中国医疗服务领域率先进入者,会把这块作为未来战略增长点。

面对如此多的资本开支项目,再看看复星近年的资产负债率和现金流成色:

2016年,复星医药资产负债率为42.31%,主要原因是由于年内增发A股,偿还了有息负债。同时改善了流动比率和速动比率,平均债务成本3.4%,境外债务成本3.93%。

但是非流动负债中,长期借款、应付债券大幅增加,流动负债占比已经54.58%,进入值得警惕的区域。流动负债中,短期借款下降非常明显但其他非流动负债暴增504%,主要由于公司发行短期融资券所致。

反观经营活动现金流量则保持非常良性的增长趋势达到211,004万元,同比增加30.17%。营运周期85.9天,同比加速10.1天,应收账款周转天数缩短3天。

结语

可以预见,面对复星医药的宏大愿景,买买买的节奏显然还将持续很长的时间,虽然背靠复星国际以及A+H两地上市的优势地位,笔者丝毫不怀疑复星医药强大的筹资和融资能力,只是:

第一、对于买下来的企业,复星是否已经做好了足够的资源整合准备,让1+1>2 的趋势发扬下去;

第二,对于一次次被摊薄股权的小股东而言,他们唯有花更长时间去等待,等待资本市场对复星医药一次次并购的检验与认可。

和复星一直推崇的伯克希尔哈撒韦相比,巴郡自1964年成为其控股股东以来,没有开启过再融资的闸门,真正的和小股东比肩而立,虽然没有分红,但巴菲特用超过半个世纪的时间来践行了自己对资本金的朴素价值观:“如果公司一美元的留存收益能创造大于一美元的市值,那留存收益就是值得的, 否则的话公司就应该把留存收益给股东分红”。真正担当得起这24.5万美元/股的股价。

(更多内容请登陆格隆汇官网或下载格隆汇APP)