作者:格隆汇·王思入

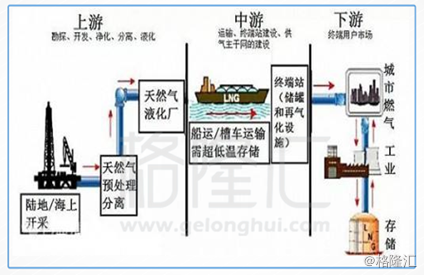

本月15日,天然气产业链下游的港股突然相约集体“大跳水”,其中中国燃气、新奥能源和华润燃气跌幅均超过10%。天然气产业链分为上、中、下游三部分(如上图)。简单理解上游主要是勘探开采,中游为储存运输,到了下游则是分销商进行销售到终端用户市场。目前国内的政策是“放开两头,管住中间”,即放开气源和销售价格由市场形成,政府只对属于网络自然垄断环节的管网输配价格进行监管。原因之一是有消息显示中国计划把城镇地区天然气分销商的年度资产回报率限制在6%,之二则是美国有大量向中国出口液态天然气(LNG)的趋势,进口美国的LNG会使得国内市场竞争更为激烈,分销商的价格势必下滑。

反观中游,中游端由于建设难度大,投资金额高,大致形成了垄断性,价格也由政府定价比较稳定,不受供给双方的影响。美国未来如果对中国大大增强出口LNG,储运环节的需求显然也顺势增加。那么,这其中,在LNG储运方面有着绝对实力的中集安瑞科就值得关注了。

一.公司简介

中集安瑞科(03899.HK )2004年成立,于2005年在香港联交所上市,2007年中集集团为公司第一大股东,占股58.89%。

中集安瑞科现已拥有10余个产品品牌,一万多员工遍布中国、德国、荷兰、丹麦及比利时等国家的20多个制造基地和国际领先的研发中心,形成了中欧互动、分布合理、互为支持的产业格局。其经营业务构成为能源装备(40.68%),化工装备(31.02%)及液态食品装备(28.30%)。

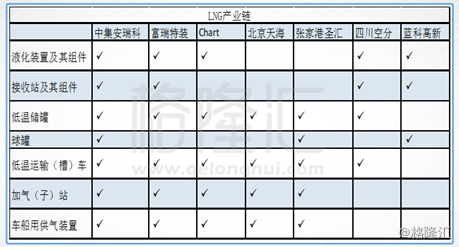

中集安瑞科的能源装备板块在同行业算是大有优势。经过近十年的发展与沉淀,中集安瑞科ISO液体罐箱产销量世界第一、高压运输车产销量全球第一、低温运输车及低温储罐市场占有率中国第一,LNG接收站大型储罐、LNG加气站模块化产品及CNG加气站在国内市场占有率均排名前三。公司的LNG产业链也是在同行业中覆盖最全的(如下图)。这些优势也恰恰能在美国加大LNG进口时候为公司抓住更多机遇。

二.财务表现

我们来看一下中集安瑞科自港交所上市以来的价格走势图。在2014年股价涨到最高点13.94元港币后,便一路震荡下跌。在2015年因为收购南通太平洋海工稍有回升趋势,又因为停止收购跌落谷底。目前股价不到5元港币。

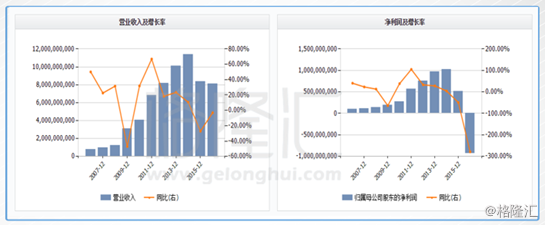

中集安瑞科的股价走势基本很好体现了公司的近几年的业绩。中集安瑞科的总营业收入及净利润均从2014年开始下跌,2016年总营业收入减少3.07%至8,088,642千元人民币,并且出现近十年来首次亏损,净利润为-928,772千元人民币,同比下跌278.89%(如下图)。据公司年报解释,国际油价自2014年急挫一半以上,天然气与石油的价格差距显著收窄,天然气市场遭遇了下坡。公司主营板块能源装备的营收受到了影响,营收下滑4.6%。由于平均售价下跌,导致化工装备板块也处于低位。好在公司的液态食品装备板块在公司低谷期保持稳定,2016年营收增加5.6%。

中集安瑞科的股价走势基本很好体现了公司的近几年的业绩。中集安瑞科的总营业收入及净利润均从2014年开始下跌,2016年总营业收入减少3.07%至8,088,642千元人民币,并且出现近十年来首次亏损,净利润为-928,772千元人民币,同比下跌278.89%(如下图)。据公司年报解释,国际油价自2014年急挫一半以上,天然气与石油的价格差距显著收窄,天然气市场遭遇了下坡。公司主营板块能源装备的营收受到了影响,营收下滑4.6%。由于平均售价下跌,导致化工装备板块也处于低位。好在公司的液态食品装备板块在公司低谷期保持稳定,2016年营收增加5.6%。

净利润出现负值,很大一部分原因是文章前面提到的致使股价大跌的“停止收购南通太平洋海工事件”。中集安瑞科表示终止收购是因为南通太平洋海工的资产净值与评估时相较有重大差异。由于之前对目标公司提供的借款及担保经评估可能无法收回,因此,中集安瑞科对南通太平洋计提1,362,915千元人民币的减值拨备,导致2016的减值拨备大大高于2015年(如下图)。若没有此减值拨备,2016年净利润应为434,143,000千元人民币,比2015年仅降低约16.38%,适当反应出当时市场的低谷。

净利润出现负值,很大一部分原因是文章前面提到的致使股价大跌的“停止收购南通太平洋海工事件”。中集安瑞科表示终止收购是因为南通太平洋海工的资产净值与评估时相较有重大差异。由于之前对目标公司提供的借款及担保经评估可能无法收回,因此,中集安瑞科对南通太平洋计提1,362,915千元人民币的减值拨备,导致2016的减值拨备大大高于2015年(如下图)。若没有此减值拨备,2016年净利润应为434,143,000千元人民币,比2015年仅降低约16.38%,适当反应出当时市场的低谷。

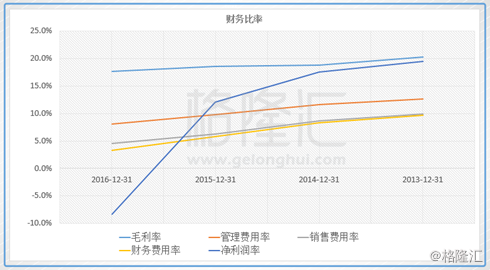

天然气前些年发展很快,国内相关行业制造的产能急剧扩张,这两年受石油价格影响需求下降,竞争更激烈。所以中集安瑞科的毛利率变呈下滑趋势,2014年与2015年分别为18.8%与18.6%,2016年为17.6%。其余的管理费用率、销售费用率以及财务费用率比较平稳,略有下滑,但是不明显。2013年与2014年净利润率相似分别为9.7%跟9.1%。到2015年净利润率下降到了6.3%, 2016年仅为-11.7%。导致净利润率下跌的如此难看的“罪魁祸首”,除了天然气行业的低迷外,还有上面提到的将近12个亿的减值拨备。

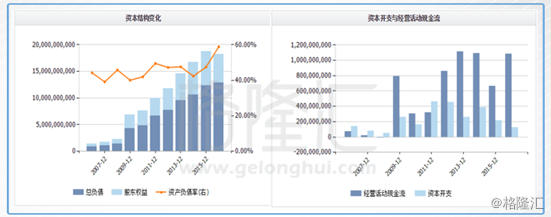

中集安瑞科在2016年的资产负债率较前几年较高,逼近60%,不过仍然处于健康的比率范围内。经营活动现金流远远高于资本开支,说明公司在资金周转上不存在问题,可以开拓有利于公司经营的资本投资。

三.投资机会

车到山前必有路。2016年下半年,国际油价趋于平稳,2016年年底OPEC达成减产协议,油气价差扩大。天然气经济效益再趋明显。能源装备分部的订单于2016年下半年有显著复苏迹象。

中国的天然气行业目前看来走势积极。环保话题在国内日益受到关注,关于能源的占比问题也反复被探讨。根据《能源发展“十三五”规划》要求,中国到2020年非化石能源占一次能源消费比重将达到15%,天然气比重力争达到10%。4月份的《能源生产和消费革命战略(2016~2010)》中又提出,到2030年,天然气在我国一次能源消费中的比重将达到15%左右。当前我国天然气在一次能源消费结构中仅占比6%,可见未来市场能够发挥的空间巨大。LNG重卡的销量从2016年下半年也开始一路狂飙。

中国的天然气需求不断上升,美国也看中了中国这个市场打算扩大其在中国的LNG出口量。一场“页岩气革命”,使美国天然气格局出现了惊天逆转,短短几年内,就从一个液态天然气(LNG)进口国摇身一变成了出口国。2016年8月,美国天然气首次敲开中国国门,一船约6万吨的LNG现货从美国长途跋涉来到位于中海油深圳大鹏的LNG接收站。

“习特会”之后,美国和中国就同意美国天然气出口商和其他行业更容易进入中国市场达成广泛协议。5月12日,中美经济合作百日计划早期收获公布,其中一项涉及天然气贸易的成果备受能源行业关注,具体内容为美国欢迎中国自美进口LNG,美国给予中国的待遇将不低于美国给予其他非自贸协定贸易伙伴的待遇,来自中国的公司可以在任何时间与美国LNG出口商基于各方商业考虑,谈判所有类型的合同安排,包括长期合同。5月14日,中国石油天然气集团董事长王宜林在“一带一路”国际合作高峰论坛资金融通平行主题会议上表示,中石油将签订200亿美元合同,增加进口包括美国在内的更多石油与天然气。

从环境压力以及一系列的政策来看,中国是要向着提高天然气在能源结构中的比例。目前天然气仅占比6%,如果2020年实现10%,这将是一个很大的提升,对中集安瑞科这样的龙头是相当大的利好。

中集安瑞科目前PB为1.6,市值96亿左右。从目前政府的政策来看,是要蹦着2020年实现天然气在能源结构中的10%比重的目标去,这样子公司业绩恢复并超过2014年的水平不会有太大的问题,停止收购南通太平洋海工这件事公司也计提了足够的损失准备,锅是甩完了,以后恢复到2014年之前9%的净利润率水平,仅以2014年营收计,就是10个亿的利润,一个龙头并且处在一个有成长空间的行业中,给15倍PE算,也有150亿的市值。

(更多内容请登陆格隆汇官网或下载格隆汇APP)