作者:格隆汇·范清林

猪为六畜之首,粮猪安天下。在我国,悠久的农耕文明和饮食文化使国人形成了对猪肉的特殊偏爱,也造就了中国作为世界第一生猪养殖和消费的大国地位。

数据显示,我国生猪养殖业产值占畜牧业总产值的比重达47%。目前一年吃掉的猪大概是7亿头,是世界上最大的猪肉消费市场。

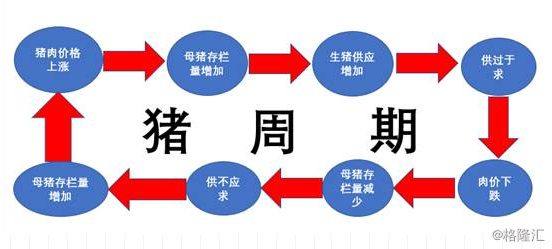

亚当斯密在《富国论》一书中提出著名的“看不见的手”经济理论,作为一种生产周期较长的商品,在猪肉市场中,也有一双看不见的“猪手”在操控着,这就是所谓的“猪周期”。

一、“跌跌不休”的猪价

如果你一直都有吃排骨饭的爱好,近半年不知你有没有发现,你外卖的排骨饭分量多了起来,价格也许没变,还是去年的价格。但这并不是商家的良心发现,也不是你吃的是不好的猪肉,而是,这半年来,猪肉价格一直在跌。

仔细翻翻猪肉价格走势,发现猪肉的价格从2016年5月底开始下跌,一直到了秋天的开学季才反弹向上,但是这个上涨的周期并不长,还不到两个月,“二师兄”又开始下山了。一直到了6月3日才触底反弹,但这个反弹力度也十分的弱,弹起来还没一个星期,“二师兄”又走向了平坦的康庄大道。

从去年5月到今年的6月初,猪肉价格才涨了两个多月,总体来说跌多涨少。

但如果把周期拉长,你会发现目前的猪肉价格才刚刚走入下降通道。

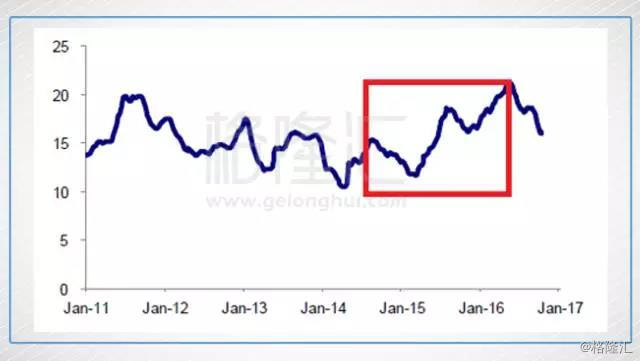

最近一轮猪肉周期从2014年6月开始形成,历经三年,数据显示,2014全年平均生猪价格为13.28元/公斤,2015年上涨为15.22元/公斤,2016年平均价格到18.49元/公斤。

在2016年创下历史高点后,2017年一季度猪肉价格开始明显下跌,根据农业部生猪等畜禽屠宰统计监测系统最新监测,2017年3月27日- 4月2日,全国规模以上生猪定点屠宰企业生猪平均收购价格为16.69元/公斤,较前一周下降0.24%,较去年同期下降15.02%。白条肉平均出厂价格为21.50元/公斤,较前一周下降0.46%,较去年同期下降15.19%。

2011-2017年生猪价格走势(元/公斤)

二、需求端分析

我们消费者吃猪肉基本是没有周期性的,当然,元旦春节是一个特殊的阶段,所以每年一季度,猪肉消费会迎来一个节日性的需求增量,但总体而言,消费者对猪肉的消费曲线保持基本的稳定。

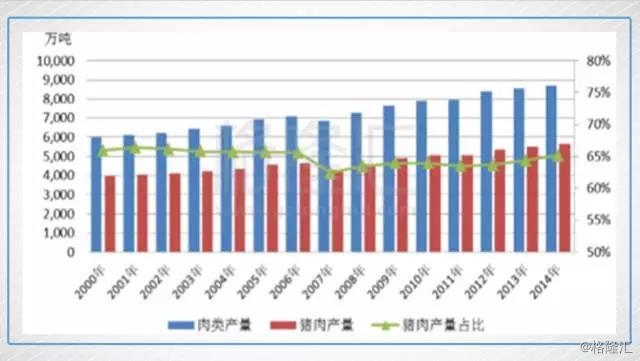

第一、从人均消费量上看,我国的猪肉消费从2007年开始逐渐上升。到2014年达到峰值人均41.68kg,2015、2016年数据开始回落,这个当中猪肉价格上涨的因素对消费回落有一定影响,另一个因素就是替代品消费,比如牛羊肉。

(根据国家历年统计公报整理)

第二、从肉类消费的比例看,猪肉占比保持也比较稳定,2000 年—2014年我国猪肉消费占肉类消费保持在 65%左右,除了2007年高致病性猪蓝耳病疫情、2011年受“瘦肉精”事件影响猪肉价格消费占比略有下降以外,其余年份均保持大致稳定。

2015年中国肉类总消费量为8625万吨,其中消费猪肉5478万吨,猪肉占比为63.5%;再看看2016年数据,2016年这个数据是63.62%(数据来源于国家统计局公报),可以看到自2014年猪肉在肉类消费占比到达峰值66.4%以后,数据开始有一定下滑,但幅度不大。

据国家统计局数据显示,2013年全国城乡居民家庭购买牛羊肉量为396.1万吨,与2000年的240.4万吨相比,年均消费增长3.9%,如果加上城乡居民户外餐饮消费,消费总量更大,增长速度还要快。供不足需带动价格连续上涨。

从2001年开始,牛羊肉价格连续上涨了13年。其中,2007—2013年上涨势头较猛,牛肉价格从每公斤18.54元上涨到58.81元,年均上涨17.9%;羊肉价格从18.63元上涨到61.88元,年平均上涨18.7%。2014年以来,牛羊肉价格没有延续往年的上涨态势,价格同比涨幅明显收窄,牛羊肉下跌的价格走向在一定程度上促进了对猪肉消费的替代作用。

三、供给端分析

1、传统产业格局加大周期波动

基于传统,我国生猪养殖格局有着多、小、散、乱的特点,养猪市场的散养户非常多,而我国大规模的养猪场市场占有率很低,就算份额最大的温氏股份(300498.SZ)市占率也只有3%。散养户多就存在一个问题,就是“一窝蜂现象”。

所以猪肉价格信号的传递叠加生猪养殖周期会导致猪肉价格有着明显的周期效应。

生猪周期示意图

2、影响猪肉价格走势的外部因素

既然需求端保持基本稳定,那么猪肉价格变动就应该是供给端变动造成的。事实上也是如此,先来看看外部因素变动对猪肉价格走势的影响:

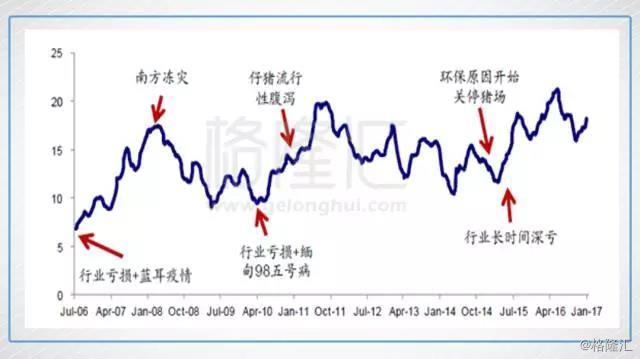

下图,是猪肉价格的历史走势,我们可以看出,猪肉价格的拐点一般都伴随着影响行业的重大事件。

2008年的雪灾,2010年的缅甸95号病,以及2014年开始实施的环保政策。

(数据来源:中国产业信息网)

另外,为了减少猪周期的波动性,我国政府在2007年建立了世界上第一个国家储备猪系统,由商务部在全国各省市设置活猪储备和冻肉储备,分为中央储备和地方储备两部分,是应对突发事件、平抑肉价波动的重要手段。

如果市场价格太低或者太高,政府将会从市场上收购猪肉或者拍卖储备猪,但总计储备量不到50万吨。

另外,我国年均猪肉消费量在5000万吨以上,不管是进口肉还是国储肉,对猪价的中期走势的实质影响相对有限。但由于进口肉价格优势明显,在市场情绪上会对养殖户造成一定影响,而储备肉的投放较为集中,对生猪市场短期内仍会形成一定的冲击。

以2016年为例,2016 年我国进口生猪产品311.21万吨,同比增95.1%,进口额58.09亿美元,同比增111.4%;出口生猪产品31.40万吨,同比减12.1%,出口额11.79亿美元,同比减4.4%;贸易逆差46.31亿美元,同比增2.1倍。在猪杂碎进口方面,2016年我国进口猪杂碎149.13万吨,同比增82.5%,进口额26.01亿美元,同比增102.6%。

在猪肉进口方面,2016年我国进口鲜冷冻162.02万吨,同比增108.4%,进口额31.90亿美元,同比增120.1%。其中,从德国进口34.43万吨,同比增67.7%,占我国猪肉进口总量的21.3%;从西班牙进口26万吨,同比增90.3%,占比16%;从美国进口21.55万吨,同比增112%,占比13.3%。

四、“猪周期”的失灵与行业拐点的诞生

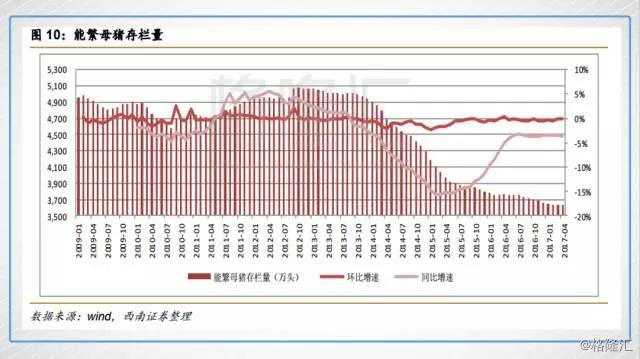

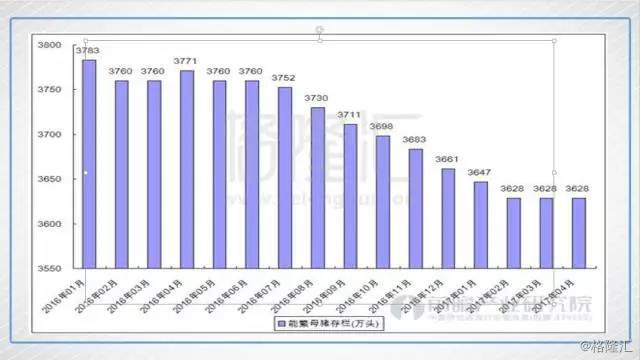

下图生猪价格和能繁母猪存栏量的一个走势图,2010年至2014年这一波猪价和存栏量就很符合传统猪周期的特点,在猪肉价格下降的时候,能繁母猪存栏量也在下降。2015年3月开始,猪肉价格触底反弹。

按照猪周期的传统来说,当猪肉价格开始上涨的时候,能繁母猪的存栏量应该也要跟着涨起来,多的不说,起码也要意思一下,但是,这时养殖户却在大规模地去产能,母猪存栏量直线下降,请问,猪周期是失灵了吗?而且,就算是猪周期有一个滞后性,从2015年3月到2016年12月,这将近两年的时间,足够反应了吧~

“有形之手”参与行业洗牌

按照以往经验,猪周期是猪市场上的一双无形的“猪手”,多少年来,它一直煽动了猪场上的风风雨雨,决定了养猪户的选择,把握着养猪户生存的咽喉。但是,有的时候,有形的手干预能力才是快准狠的,往往要比无形的手要来得痛快。

这双有形又有力的手,就是我们平常所说的——政策。

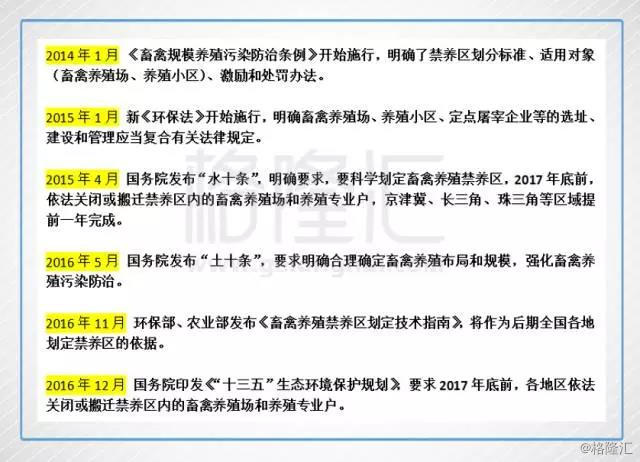

自从2014年1月起,国家对生猪养殖行业出台并实施了一系列严厉的环保法规。

上面的政策总结来说就是一句话:你们这些小规模的、无牌照的养殖场都必须搬的搬,关的关。

从环保政策来实施开始,国家已经关闭了8个水网地区中不及格的小规模养殖场,仅2015年下半年福建禁养区撤除猪场就达1.3万家;浙江有些地区30%养殖户因环保政策退出;重庆涪陵区50%生猪饲养户退出。据农业部预计,在全国范围的中小养殖场清退潮中,仅2015年即有近500万散养户退出畜禽养殖业。

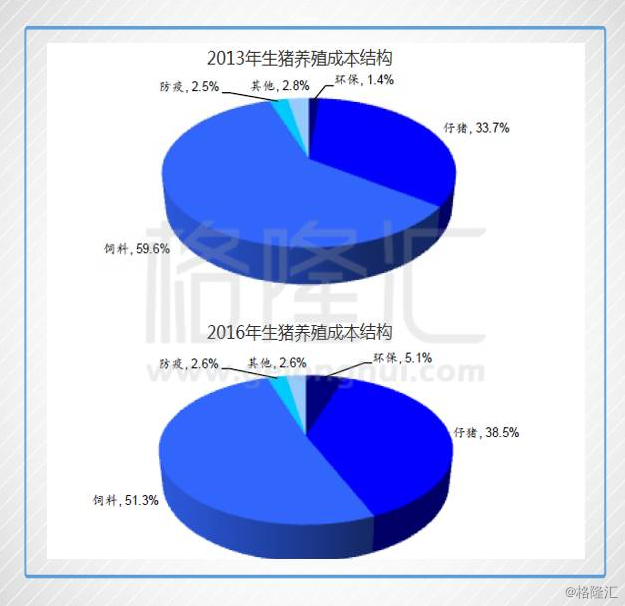

在生猪饲养的成本结构中,以前抛开买仔猪的钱,最大的成本支出是喂养饲料,占比达59.6%。对于散养户来说,本身养猪就是一件打持久战的事,没个一年看不到收成,而养猪的饲料最主要的是玉米和豆粕,在配合饲料中,玉米用量大概占65%,而豆粕用量占20%,所以玉米在整个原料成本中占比在50%以上,豆粕占25%以上,近年来随着玉米价格回落,饲料支出占比下降到51.3%,但环保成本直线上升。

再来看看母猪存栏量,我们不难发现,从2009年至2014年,母猪存栏量都是波动的,时增时减,但从2014年政策颁布开始急速下降。

五、“二师兄”路在何方?

在以往的“猪周期”波动里,外部因素占据了主要的原因,而自从国家开始强力推行环保政策以来,生猪养殖行业发生了明显的内部结构改变,可以预见的是这种改变将深刻影响到“猪周期”。

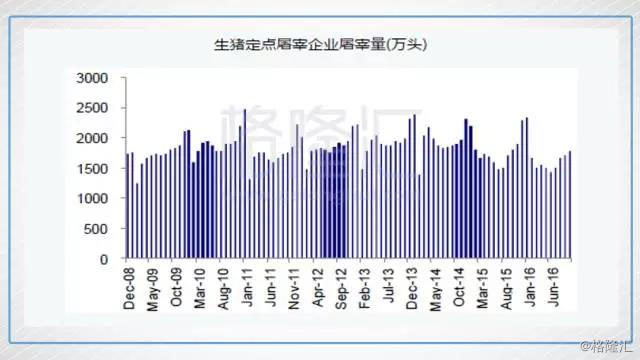

我们再来看看另一组数据,下面是是生猪定点屠宰企业屠宰量的数据,我们可以看到,从2008年到2017年,屠宰量的波动几乎是一条直线,只是随着季节会发生变动,夏季吃猪肉的人较少,冬季吃猪肉的人较多,屠宰量因市场的需求而变动。

但是回顾上面我们谈及的猪肉价格走势图以及母猪存栏量走势来看,变动幅度就十分大了。所以猪肉价格的变化主要因素在于供给端,但核心因素是母猪的存栏量、仔猪的存栏量和生猪的出栏量。

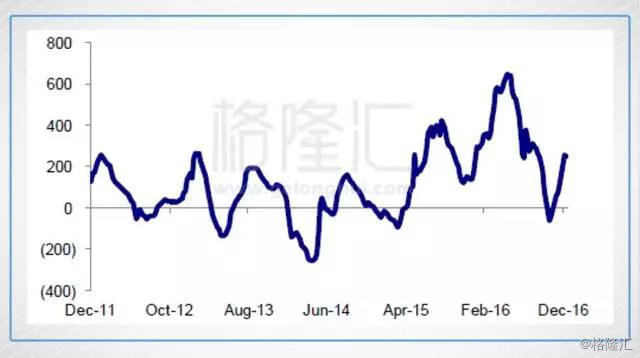

2011-2016年自繁自养生猪养殖利润(元/头)

2011-2016年外购仔猪养殖利润(元/头)

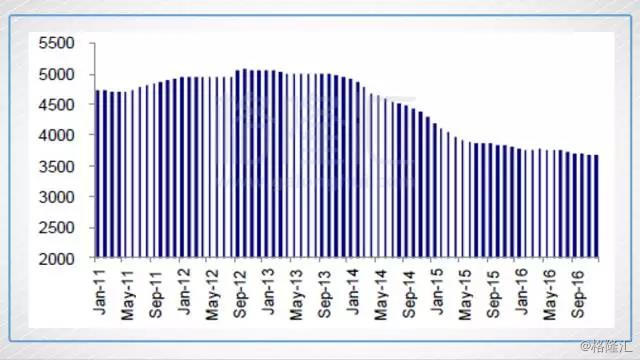

2011-2016年中国能繁母猪存栏(万头)

(1)短期分析

从短期的数据来看,猪肉价格已经从去年的5月开始到今年的五月,连续下跌了将一年的时间,今年的六月份触底反弹。

我们再来看看近期的母猪存栏量,从数据上来看,已经止跌了,2017年2、3、4月母猪存栏量维持相对稳定。也是啊,环保政策规定2017年年底之前,所有地区的禁养区内的养殖场必须关闭或者搬迁,从环保政策下来到今天,已经走进了尾声的阶段,除了极个别的养殖场还没搬迁或者关闭之外,应该大部分都已经走得差不多了。

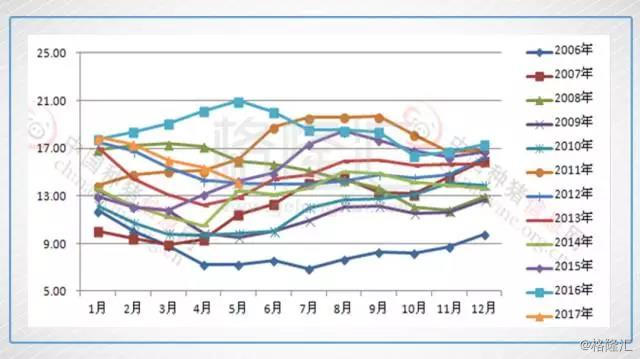

下面这个图是猪肉价格近10年来的一个走势图,我们可以看到,每年的6月—9月,夏季期间,猪肉价格基本都是上涨趋势。这个季节下跌的主要由于夏季天气炎热,小猪成活率低以及生猪容易得病或者热死,而且我们也知道,国内的养猪业本身就是原生态居多,大规模的科技的养猪场较少,在解决猪的生存问题方面还是欠缺的。

回顾文章前面的数据,6月份的猪肉价格触底反弹,而且环保政策也将近收尾,能繁母猪存栏量保持稳定,所以我们大胆预测,猪肉价格按照老规矩来说,会波动上涨,一直到秋季来临。

(2)长期分析

近两年因为政策原因,很多散户的养猪场被迫关闭,养猪的人减少了,其实也代表着猪的需求量变少了,都不给散户养猪,谁还去买仔猪来养了?这也是导致猪价下跌的原因。供需关系是永恒不变的定律。

长期分析来看,如果环保政策给力,年底也到达一个收尾阶段了,散户的退出,未来增加养殖产能的唯有依靠大规模的养殖场,但是群众的力量是巨大的,养殖场的增加速度,我认为比不上一窝蜂的养猪群众。现在也还处于大规模养殖户的增产阶段,生猪的产量预计到18年才会有一个明显的变化。

长期来看,猪肉价格仍然会遵守经济规律处于一个下行的周期。

下图是我国养猪行业的规模化进程,年出栏500头以下的养殖场在不断减少,大规模的养猪场在上涨。现在上规模的养殖场占比约50%,而美国为98%。预计,未来,猪肉价格会随着养殖规模占比的扩大而上涨。

小结

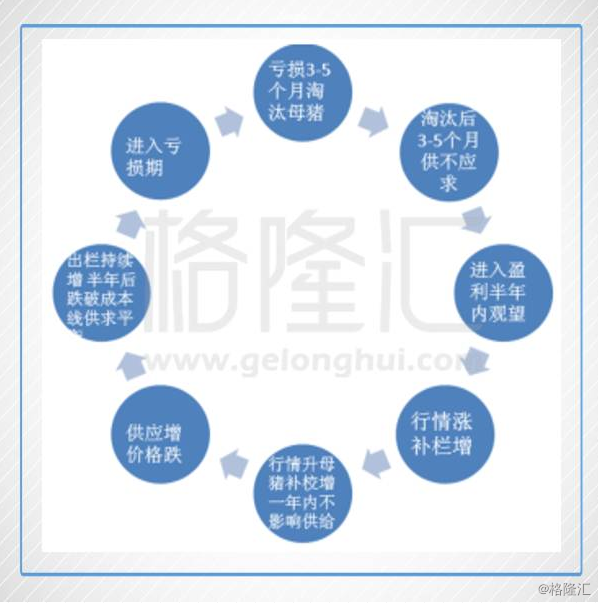

历史上,“猪周期”一般遵循“猪价上涨—母猪存栏量大增—生猪供应增加—猪价下跌—大量淘汰母猪—生猪供应减少—猪价上涨”的循环轨迹。

养殖户根据市场价格的波动主动调整养殖规模,而生猪价格上涨往往带动存栏量的上升,其本质是由“蛛网模型”理论所解释的产能超调引起的,即在养殖亏损期淘汰产能而在养殖高盈利期增加产能。

在上一轮2011年的猪景气周期中,生猪存栏和能繁母猪存栏分别在猪价启动2个月、5个月后即开始上升,而2016年以来在猪价持续高位的情况下母猪存栏不升反降,生猪存栏恢复速度屡屡低于市场预期的“猪周期”失灵,折射的是行业产能在环保压力下的持续去化。

此外,规模化猪场养殖规模加速扩张的投产周期较长,因此即使多家养殖链上的企业加快布局养猪业务,但进入行业的速度仍落后于大量散户退出速度。

综合以上,我们得出结论:

1、未来猪价,短期来看,还可以依照老规矩,根据人们的饮食习惯和夏季养殖特点,产生小幅季节性波动。

2、长期来看,还需留意散户会不会卷土重来,以及大规模养殖场的一个占比增速和增加产能的速度。

3、从行业趋势上来讲,生猪养殖业进入规模化,有利于烫平“猪周期”的猪肉价格波动幅度,但即便是美国,这一过程也花了20年时间,所以,猪周期还将存在很长时间。

但无论如何,生猪养殖行业的标准化和规模化是一个大趋势,对于中小型养猪场来说,其生存的空间会越来越小。

大型养猪场靠更低的养殖成本、更高水平的养殖技术、更优质的肉品以及更完善的产业链,会逐渐吞并或者挤压中小养猪场。

农业部发布的生猪生产“十三五”规划,明确提出了2020年出栏500头以上的规模养殖比例要从2014年的42%提升至52%。

因此,未来10年将是中国养猪业规模化发展的黄金时期。特别是利好于对于那些具备了一定规模的大型生猪养殖上市公司,可以预见,行业集中度大幅提升的效果,将在下一个“猪周期”来临时加倍馈赠投资者。

(更多内容请登陆格隆汇官网或下载格隆汇APP)