作者:格隆汇·张颖

之前笔者写过半年盈喜股,也预计半年报中化工板块和有色板块会有不错的表现。今天又一家来自化工板块的公司发了中期业绩盈喜公告,并且表现还相当不错,它就是中国心连心化肥有限公司(1866.HK).。

心连心化肥是在香港上市的大型化肥生产企业,是中国尿素单体规模最大的以煤炭为生产原料的化肥公司,主要生产尿素、复合肥、甲醇以及三聚氰胺等产品。

而心连心化肥7月3日发的中期业绩盈喜公告一出,公司股价应声上涨。盘中录得7.73%的涨幅。除此以外,心连心的盈喜公告更带动板块上涨,早上整个化肥板块表现亮眼。

(7月3日化肥概念股涨幅)

一、预计纯利增长至少100%的公告

简单介绍完公司业务,我们现在细看这份公告的内容。重点以下两个:

(1)由于尿素、甲醇及液氨平均售价自2017年初回升,以及该集团2016年9月投产的三聚氰胺项目于今年维持优于预期的良好运行,预计截至2017年6月30日止6个月,集团净利润与去年同期相比可能最少增长100%。

(2)基于尿素、甲醇及液氨平均售价增长主要由于国际能源价格回升及中国更严格的环境监管导致更多小规模及高成本的化肥生产商被迫关闭,从而加速行业整合。公司预期2017年下半年,该集团的高效肥销售订单以及尿素、甲醇及液氨的售价会有所提升。

那么笔者帮大家解读一下,(1)解释了集团上半年大好的主要原因。主要是由于主营产品尿素甲醇以及液氮的平均售价均有回升。五月以来,公司股价基本在两元附近徘徊。公司核心产品业务的表现直接改善,这让低迷已久的股价宛如打了一针强心针。那么公告中“集团净利润与去年同期相比可能最少增长100%。”这句话究竟透露着集团表现是多么好呢?

笔者看了下公司2016年全年表现,尤其是下半年业绩,真的只能用“惨淡”二字形容。全年业绩仅录得3000万利润,相比之下,而上半年的业绩表现其实还算凑合,2016年上半年净利润为8150万元。换言之,我们用下限来算,若上半年业绩与去年相比增长100%,那么上半年净利润可达1.63亿人民币。

那么1.63亿人民币的净利润究竟有多好呢?2015年公司表现亮眼,大家也可以从下面的股价图也可以有个直观的感受,年中最高价一度达到4.97元。而集团 2015年上半年的业绩是2.45亿港元,今年上半年的业绩和15年相比也只是差了30%,就算算上今天的升幅,股价也不过最高价的44%。

二、是回光返照还是咸鱼翻身?

文章前半部分阐述了今年上半年集团的亮眼表现。那么现在笔者要讨论下心连心的优异表现是短期的反弹还是中长期看好呢?这里就要解读下公告中的第二条,集团对于今年下半年产品价格走势的判断。

先和大家说下目前市场对于化肥行业的几个忧虑。2016年,伴随着产能过剩和需求不振的供需两端双杀,整个化肥行业业绩也一路向下。展望未来,我国农业耕作过程中使用过量化肥导致环境污染,农业部正争取到2020年实现农作物化肥使用量零增长。心连心化肥首席执行官刘兴旭也曾表示:未来四年中国化肥需求量只会剩下1%,所以这其实对整个化肥行业都是一个巨大的挑战。

一方面,虽然政府限制施肥量,势必然化肥需求受压,但是硬币的另一面,则是行业去产能带给化肥价格的支撑。上半年尽管尿素价格有所上涨,但国内产能却没有提升。受环保检查持续高压影响下,今年上半年整体尿素开工率持续低位在50%-60%之间浮动,截至目前,中国网数据显示我国2017年1-6月份尿素总产量仅约2600万吨,较去年同期的3300万吨减少了约700万吨。目前,国内进行一系列化肥去产能的举动包括:取消化肥增值税优惠、取消电价优惠取消、气价市场化,运价上涨,一些落后产能成本太高,都将面临淘汰。而且因为环保的关系,过去停产的产能,要再度开启可能会也面临环境监管部门的压力。根据中国氮肥协会估计,十三五期间,关停尿素产能1300万吨,而大部分落后产能在16年行业低谷的时候已经停机。

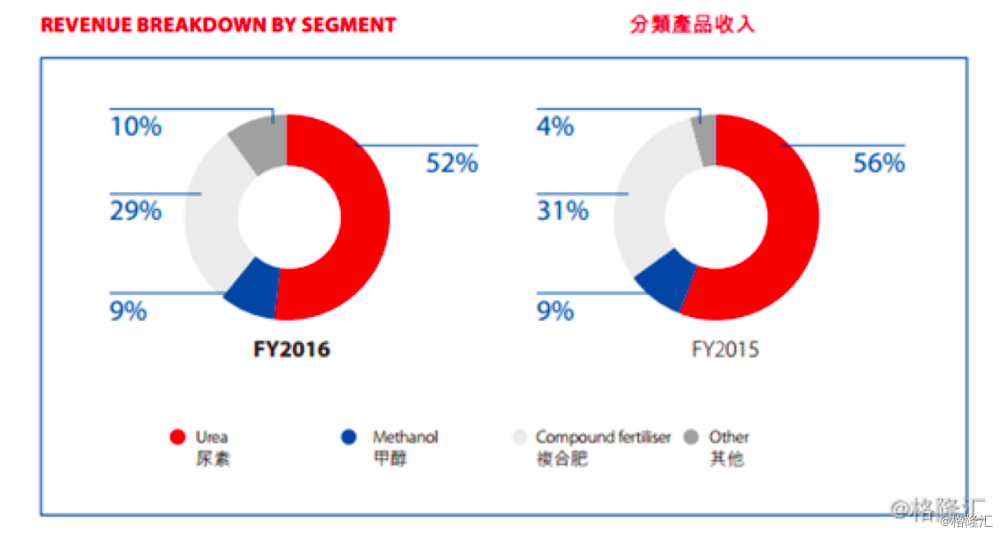

但同时,政府限制施肥量势在必行,若要农民在减少是非量之余还要让农作物增产,那么内地未来对高效化肥的需求则进一步提高。据5月中旬,集团管理层透露:公司第一季度纯利增长理想,因为集团加大高效肥、三聚氰胺、甲醇等较高毛利产品的销售。公司计划逐步减少普通肥生产量,提高效肥比重,打算2019年左右完全停产普通肥。同时,普通肥在未来大概率会被淘汰的前提下,集团的高效肥产品会成为未来集团收入的主力。集团有三大高效肥产品,可以减少肥料的营养失、活化土壤、提高植物吸收,能令农作物产量平均上升10%,故售价较高。目前高效化肥占公司总销售的30%,占化肥类别销售的50%以上。我们也能从第一季度的报告中窥探一二,心连心在第一季度的收入结构有了稍微的变化,尿素大约39%,复合肥31%,甲醇12%,三聚氰胺6%。可以看出集团正在减少尿素(2016年营收比重为52%,2015年比重为56%)的比重,加大甲醇、复合肥以及三聚氰胺的产量。我们可以看出集团在产品升级上的决心非常强烈,并且在收入比例上来看,已经初见成效。

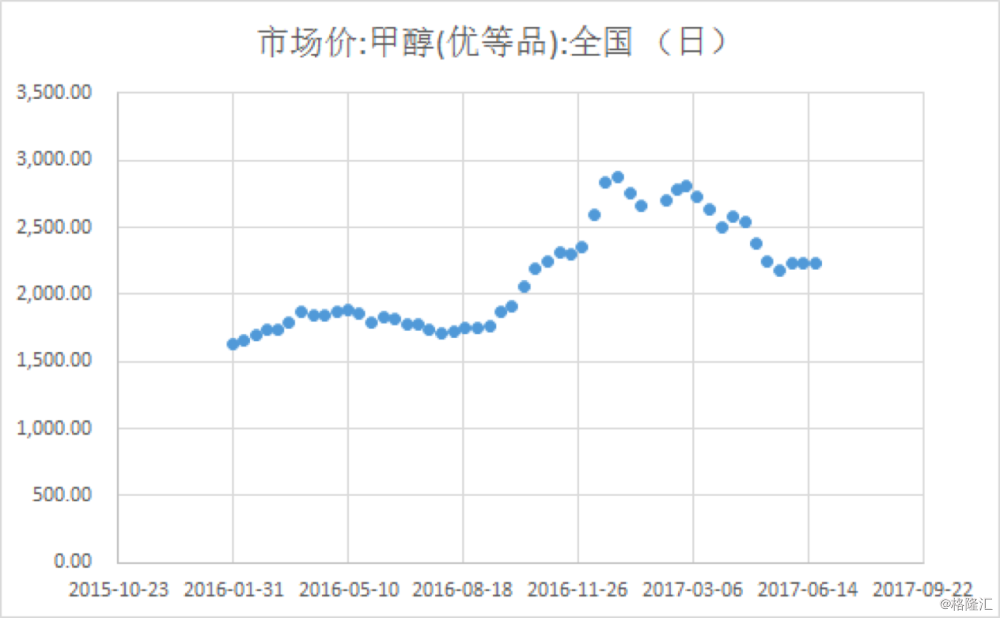

分析完化肥的情况,现在再看看集团另外一个核心产品 — 甲醇的情况。目前心连心现的甲醇产能30万吨。2017年9月将有30万吨新产能投入。相对于尿素,甲醇最近的盈利情况要好于尿素,毛利率从去年的不足5%,上升到了将近30%,大幅高于尿素的21%。这一点又印证了集团在产品转型这一步正确性。

(2016至今甲醇价格走势)

三、转型成功,翻身在望

除产品表现不错以外,集团在今年也有对高毛利产品一系列扩产举动。17年内,还有30万吨的甲醇能够投入生产。复合肥今年上半年有60万吨的硫基复合肥投产,投产后将进一步丰富高效复合肥产品配置。然后在新疆,今年年底至18年初还有一个6万吨的三聚氰胺二期可以投产。

还记得在今年早些时候,初初听心连心化肥管理层表示2017年的业绩有望恢复到2015年水平时,笔者还表示怀疑。但现在事实说明一切,上半年心连心的业绩表现实在是不错。而在可期的未来,集团亦正在积极转型,再加上因为国家供给侧改革等多方面限产因素,产品的价格至少能保持稳定。集团业绩恢复到15年水平也是很有希望。即使考虑上今天的涨幅,目前公司市净率为0.64,依然接近行业底部。以2015年的股价为参考,以全年低点为标准,约处于2.8港元。对比现时的股价,至少还有20%以上的上涨空间。笔者认为,公司正处于底部翻转的好位置,建议投资者可以留意近期股价,选择适当位置入手。